КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Релевантні та нерелевантні витрати.

|

|

|

|

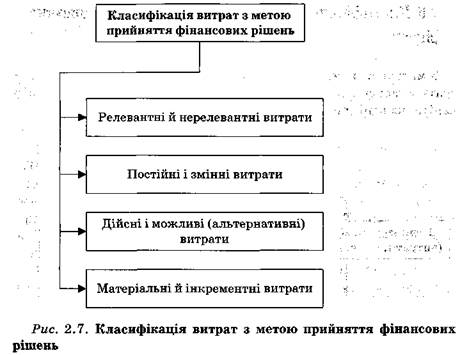

Класифікація витрат для прийняття управлінських рішень

З метою визначення фінансового результату підприємства витрати класифікуються на вичерпані (спожиті) і невичерпані, або капіталізовані (рис. 2.6).

Обґрунтування доцільності фінансових рішень потребує групування витрат підприємства за певними ознаками. Класифікацію витрат для прийняття фінансових рішень наведено на рис. 2.7. Розглянемо зміст окремих видів витрат у розрізі виділених груп.

Релевантными називаються ті витрати, які змінюються в результаті прийняття рішення, а нерелевантними, відповідно, витрати, що не залежать від прийняття управлінського рішення.

До нерелевантних витрат відносять:

• витрати, які вже мали місце в минулому. Так, якщо розглядати можливість заміни старого обладнання новим, то вартість старого обладнання не є релевантною, оскільки кошти на його придбання були використані раніше;

• витрати, які є однаковими для всіх альтернативних варіантів реалізації фінансового рішення. Так, у випадку, коли обґрунтовується доцільність купівлі чи оренди персонального комп'ютера, витрати на придбання ПЕОМ і орендну плату будуть релевантными, а вартість програмного забезпечення – нерелевантною, оскільки вона однакова для обох альтернативних варіантів рішення.

Витрати, які складають різницю між альтернативними рішеннями в практиці фінансового менеджменту прийнято називати диференціальними. Тобто релевантні витрати – це майбутні диференціальні витрати. Основні критерії релевантності витрат представлено на рис. 2.8.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 101; Нарушение авторских прав?; Мы поможем в написании вашей работы!