КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

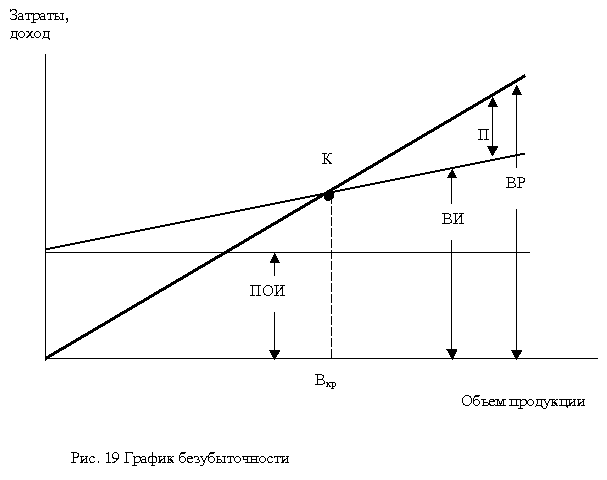

Анализ безубыточности.

|

|

|

|

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

|

|

|

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать

критический объем производства, но и объем, при котором может быть

получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

34.понятие, состав произ.процесса. Под производственным процессом понимается совокупность разнообразных, но связанных между собой процессов труда и естественных процессов, обеспечивающих превращение сырья в готовый продукт. Состоит из основных (непосредственно связанные с превращением исходного сырья или материалов в готовую продукцию), вспомогательных (прямо с выработкой продукции не связаны). Назначение — технически обслуживать основные процессы, оказывать основному произв-ву определенные услуги: снабжение различными видами энергии, производство инструмента и приспособлений, выполнение ремонтных работ), обслуживающих (осущ-ют материальное обслуживание основного, а также вспомогательного произв-ва) и побочных (способствуют превращению сырья в готовый продукт,но ни сырье, используемое в побочных процессах, ни вырабатываемая изнего продукция не относятся к основной продукции предприятия, определяющей его назначение) процессов.

|

|

|

Основные процессы производства на промышленных предприятиях подразделяются на стадии, а последние — на частичные процессы и операции. Стадией производства называется технологически законченная часть производственного процесса, характеризующаяся такими изменениями предмета труда, ко-ые обусловливают переход его в другое качественное состояние (очистка зерна, выбой и упаковка продукции). Основным первичным звеном производственного процесса является операция. П роизводственная операция - часть процесса труда или производства, выполняемую одним или группой рабочих на отдельном раб месте над одним и тем же предметом труда с помощью одних и тех же средств труда.

35.анализ эф-ти и риска инвест. При оценке проекта долгосрочного важно оценить и учеть меру его рискованности.Рсиков-ть проекта учит-ся с помощью коррект-ки на на риск процентынх факторов дисконт-ия. Т.О.риск можно учесть путем добавления процент.ставки нормы прибыли, Харак-ей доходность по безрисков-ым вложениям.Табл.1-опред-ие коэф-та инфл-ой коррек-ки и дисконт-ия.сост-т из 7 столб.:1.квартал, 2.темпы инфл-ии, 3.индекс инфл-ии,4.коэф-т инфл.коррек-ки, 5.норма приб(П).за риск, 6.норма дискон-я(Е), 7.коэф-т дискон-я(α).4строки. Индекс инфл-и J=1+  , коэф-т инфл. Ки =Jn*Kn-1, Е=Е+i*П+П,

, коэф-т инфл. Ки =Jn*Kn-1, Е=Е+i*П+П,

α= α n-1 *

оценка коммерч.эффекта в виде табл.2, кот.сос-т из 5 столб. 1.показатели(выручка, без НДС,текущие затраты, прибыль,налог на прибыль,чистая прибыль,финан.рез-т); графа год делится на 4 квартала.прибыль=тов.прод.-полн.с/с; прибыль-налог на прибыль; чистая приб+аморт.

Табл.3-оценка эффек-ти инвест., кот.сост-т из 5 столб(1.квартал, 2.единовр.затр.,3.тек.эф-ттыс.руб., 4.дисконт.эф-т тыс.руб.,5.интегр.эф-т). Единоврем.затр.предст-т собой ст-ть ОФ и месячного запаса сырья. Текущий эффект предс-т собой финанс.рез-т из табл.2. Дисконт.эффект предс-т собой произвед-е тек.эф. и коэф-та дисконт-я. Интерг.эффект пред-т собой разницу между дисконт.эффектом иединоврем.затратами.В след.квартале интегр.эф.расчит-ся как разница между интегр.эф.предыд. и дисконт.эф. данного квартала.Расчет произ-т до тех пор пока интегр.эф.не достигент полож.вел-ны.

|

|

|

37.Акционер.об-во. Акционерным обществом (АО) признается общ-во, уставный капитал к-го разделен на определенное число акций, при этом участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общ-ва, в пределах стоимости принадлежащих им акций.

АО, акции которго распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым (ЗАО).

Уставный капитал АО создается из номинальной стоимости акций общ-ва, приобретенных акционерами, к-ые не могут прямо контролировать операции АО, но выбирают совет директоров, к-ый руководит хоз. деятельностью АО с целью извлечения прибыли в пользу акционеров. Прибыль, к-ую получают держатели акций, - дивиденды.

Высшим органом управления является общее собрание акционеров.

Преимущества акционерных обществ:

- возможность сконцентрировать большой капитал, к-ый при выходе участников АО не¯; - мех-м быстрого отчуждения акций, что дает возможность для оперативного перераспределения капитала из одной сферы деятельности в др в соответствии со складывающейся хоз конъюнктурой; ограниченная ответственность акционеров в случае банкротства общ-ва.

Недостатки: при большом кол-ве акций и большом числе акционеров у большинства держателей небольших пакетов акций отсутствует возможность для реального управления предприятием. В то же время есть риск приобретения контрольного пакета акций отдельной структурой или частным лицом, что может привести к утрате предприятием самостоятельности.

Фирменное наименование АО д. содержать его наименование и указание на то, что общ-во явл акционерным.

АО м.б. реорганизовано или ликвидировано добровольно по решению общего собрания акционеров.

АО вправе преобразоваться в ООО или в производственный кооператив, а также в некоммерческую организацию в соответствии с законом.

Основные отличия между Закрытым Акционерным Обществом (ЗАО) и Открытым Акционерным Обществом (ОАО):

|

|

|

1. Число акционеров:

- для ЗАО не более 50,если превысит, то ЗАО должно преобразоваться в ОАО;

- для ОАО не ограничено.

2.Преимущественное право на приобретение акций, отчуждаемых акционерами общества:

- для ЗАО акционеры пользуются преимущественным правом по цене предложения третьему лицу (похоже на распределение долей в ООО);

- для ОАО преимущественное право не допускается.

3.Распределение акций:

- для ЗАО среди учредителей либо заранее определенного круга лиц;

- для ОАО распределение акций среди неограниченного круга лиц (открытая подписка).

4.Уставный капитал:

- для ЗАО от 10 000 рублей (100 МРОТ);

- для ОАО от 100 000 рублей (1000 МРОТ).

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 58; Нарушение авторских прав?; Мы поможем в написании вашей работы!