КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод чистого приведенного дохода (NPV)

|

|

|

|

МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Одной из важнейших сфер деятельности любой фирмы являются инвестиционные операции, т. е. операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение периода, превышающего один год.

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является их сопоставимость. Для преодоления этой проблемы расчеты следует вести в деньгах одинаковой ценности, приводя все затраты и результаты к единой дате в будущем или настоящем.

Один из ключевых моментов при принятии инвестиционных решений составляет оценка эффективности предполагаемых капиталовложений. Поэтому для менеджеров, принимающих такие решения, огромное значение имеют как практическое овладение современными методами оценки эффективности инвестиций, так и глубокое понимание лежащих в их основе теоретических концепций

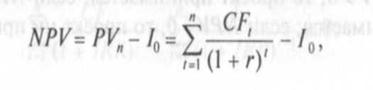

Пусть I0— сумма первоначальных затрат (инвестиций); PVn — современная стоимость денежного потока на протяжении экономической жизни проекта, определяемая по формуле. Тогда чистый приведенный доход вычисляется следующей формулой:

где СFt — чистые поступления в конце месяца t, r — месячная ставка дисконтирования; n — длительность проекта в месяцах.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение т месяцев, то формула для расчета NPV модифицируется следующим образом:

|

|

|

|

где It-1 — отток денежных средств в начале t-го периода (по абсолютной величине).

Для автоматизации расчета NPV в МS ЕхсеL реализовано две функции - ЧПС() и ЧИСТНЗ().

ЧПС (ставка; платежи) — позволяет определить приведенную стоимость потока равномерно распределенных во времени платежей СFt, (элементов денежного потока кроме первоначальных инвестиций) с учетом заданной ставки. Поэтому

NPV = ЧПС (ставка;платежи) – I0

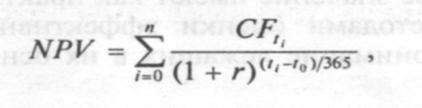

ЧИСТНЗ (ставка; платежи; даты) — позволяет определить NPV для потоков с платежами произвольной величины, осуществляемых за любые промежутки времени. Здесь платежи — весь поток платежей; даты — даты платежей.

Формула, соответствующая этой функции, имеет следующий вид:

где ti, i = 0, 1, n — даты платежей.

NPV обладает свойством аддитивности, т. е. для двух проектов А и В, которые могут быть осуществлены одновременно, верно равенство

Если NPV>О, то проект принимается; если NPV<О, то проект не принимается; если NРV= 0, то проект ни прибыльный, ни убыточный.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 361; Нарушение авторских прав?; Мы поможем в написании вашей работы!