КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Полезность: воскрешение кардинализма

|

|

|

|

Что касается полезности, то прежде всего следует отметить, что теория Неймана—Моргенштерна вдохнула новую жизнь в концепцию кардинальной полезности (см. гл. 10) после того, как невозможность количественного измерения полезности стала общим местом в экономической теории и само понятие «полезность» было сочтено анахронизмом. Действительно, подход с позиций теории ожидаемой полезности позволяет сделать понятие полезности «операциональным» и дать ему количественную оценку. Пусть индивид предпочитает благо А благу В, а благо В благу С (А > В > С). Пусть ему предложен выбор между лотереей, в которой есть возможность выбрать благо А или благо С, и достоверным получением В. Ясно, что если вероятность выиграть А близка к 1, наш герой выберет лотерею. Если же упомянутая вероятность близка к 0, выбрано будет достоверное получение В. Существует (в соответствии с одной из аксиом Неймана—Морген-Штерна) одна вероятность выпадения А, при которой игроку безразличен выбор между лотереей или гарантированным призом[584]. Пусть эта вероятность равна 2/3. Тогда, если мы условно обозначим полезность А за 1, а полезность С за 0, то у нас есть основания присвоить В полезность 2/3 (по формуле ожидаемой полезности она равна 2/3 х 1 + '/з х 0 = 2/3). Аналогично, предлагая в качестве альтернативы лотерее вместо 2? другие достоверные блага, мы можем разместить их полезности на отрезке от 0 до 1. Казалось бы, проблема количественного измерения полезностей решена и кардинализм реабилитирован[585].

Однако следует помнить, что наше решение действует только в ситуации риска. У нас нет, например, возможности утверждать, что в ситуации определенности разница между полезностями В и С тоже будет в 2 раза больше разницы между полезностями An В. Дело в том, что отношение индивида к достоверным исходам А, В и С неразрывно переплетено с его отношением к риску. Например, если индивид очень не любит риск, он может заплатить за то, чтобы не подвергаться лотерее (случай страхования). Предположим, ему все равно, заплатить 9 дол. или подвергнуться лотерее, где с вероятностью '/2 можно проиграть 10 дол., и с вероятностью '/2 не потерять ничего. Тогда полезность 0 дол. (вариант С) будет для него равна 1, полезность потери 10 дол. (вариант Q равна 0 и полезность потери 9 дол. (цена страховки) равна '/2. Количественная разность полезности между А и В такая же, как между В и С, но очевидно, что в условиях определенности разницы между 10 и 9 дол. и между 9 дол. и 0 неравнозначны[586]. Так что в условиях определенности продолжает господствовать ордина-листская концепция. Кроме того, величина полезности вытекает из реального выбора, а не наоборот. Это отличает полезность по Нейману—Моргенштерну от неоклассической кардиналистской концепции полезности. Далее, естественно, что поскольку масштаб измерения и точка отсчета для разных индивидов разные (например, шкала может быть с тем же успехом не от 0 до 1, а от 100 до 200), то межличностные сравнения полезности лотерей невозможны.

|

|

|

Отношение к риску

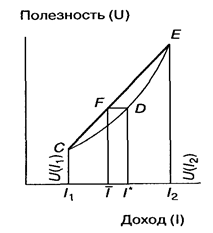

Различие между кардинальной полезностью определенного исхода в условиях определенности (ее принято обозначать v(x)) и в условиях риска (и(х) =f[v(x)]) имеет большое теоретическое значение. Оно является косвенным показателем отношения данного индивида к риску. Правда, фон Нейман и Моргенштерн не разработали эту проблему и выводили данное различие лишь из убывающей полезности денег (напомним, что v(x) они интерпретировали как денежные суммы). Поэтому их теория не могла объяснить такой феномен, как азартные игры — известно, что математическое ожидание у большинства азартных игр отрицательно[587]. Теорию отношения к риску разработали математик Леонард Сэвидж и экономист Милтон Фридмен в статье 1948 г.[588] Они рассмотрели два типа отношения людей к риску: предпочтение риска, которое в повседневной жизни проявляется в склонности к азартным играм, лотереям, рискованным инвестициям на фондовом рынке и пр., и его неприятие, которое легче всего проиллюстрировать на примере страхования. Фридмен и Сэвидж показали, что при неприятии риска дуга кривой полезности дохода должна лежать выше своей хорды (функция выпукла кверху), а при предпочтении риска — ниже своей хорды (функция вогнута книзу) в точке, соответствующей актуарному доходу (математическому ожиданию дохода) данной «игры» (рис. 1).

|

|

|

|

|

Рис.1

Пусть вероятность получить доход I1, равняется а, а полезность этого дохода — I1С; вероятность получить доход I2 равняется 1 — а, а полезность дохода I2 — I2Е.

Тогда актуарная ценность «лотерейного билета» в деньгах (достоверный эквивалент)составит:

I =аI1+(1-a)I2,_

а ее полезность — IF.

Что такое неприятие риска? Это ситуация, когда возможность сыграть в лотерею (лотерейный билет) индивид оценивает ниже, чем ее достоверный эквивалент (I*). (Лотерея для него менее полезна, чем ее достоверный эквивалент.) Иными словами, чтобы побудить такого индивида сыграть в честную лотерею, где цена билета равна актуарной ценности, ему надо приплатить сумму, равную I — I*.

Геометрически кривая полезности такого индивида образует выпуклую хорду CDE.

Напротив, если индивид любит риск, то возможность сыграть в лотерею он оценивает выше, чем ее достоверный эквивалент. Он готов доплатить сумму I* — I за право сыграть в честную лотерею, и его кривая полезности образует вогнутую хорду CDE.

Поскольку показателем отношения к риску является мера выпуклости функции полезности, то в качестве меры неприятия риска позднее был предложен коэффициент Эрроу—Пратта, равный отношению второй и первой производной функций полезности в условиях риска: -f"[v(x)]/f[v(x)].

Широкое распространение как лотерей, так и страховок наводит на мысль, что разное отношение к риску не является «специализацией» разных групп людей, а скорее проявляется у одних и тех же индивидов в разных обстоятельствах. Фридмен и Сэвидж проиллюстрировали этот тезис на диаграмме, где индивид отказывается рисковать по мелочи, но готов сыграть в лотерею с большой вероятностью крупного выигрыша. Более того, кривой полезности дохода, несколько раз меняющей выпуклость и вогнутость, авторы предложили социально-экономическую интерпретацию: когда индивид, перемещаясь по оси дохода внутри каждой социальной группы, демонстрирует неприятие риска (выпуклые участки), а при переходе в иную социальную группу склонен рисковать (вогнутый участок).

|

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 328; Нарушение авторских прав?; Мы поможем в написании вашей работы!