КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции банков

|

|

|

|

Виды банков.

Современная банковская система.

В рыночной экономике принята 2 – х уровневая банковская система.

Верхний уровень, как правило, представлен государственным центральным банком(ЦБ), который непосредственно не кредитует предприятия и население, но регулирует денежное обращение и руководит всей существующей в стране банковской системой.

Второй уровень представлен коммерческими банками, которые ведут основную работу по аккумулированию сбережений и размещению кредита.

Коммерческие банки являются самостоятельными организациями. Административно они не подчинены ЦБ, хотя и обязаны выполнять указания ЦБ в пределах норм, определенных законом.

Наряду с коммерческими банками на втором уровне находятся: специализированные небанковские институты(пенсионные, страховые, инвестиционные фонды, судно – сберегательные ассоциации, кредитные союзы, деятельность которых в основном приходится к аккумуляции денежных сбережений населения, предоставлению кредитов, через облигационные займы предприятия и государства, мобилизация капитала, через эмиссию акций, предоставление ипотечных и потребительских кредитов.

Банки – финансовые посредники, принимающие денежные средства у вкладчиков и предоставление из заемщикам, на условиях возврата и платности, с целью получения банковской прибыли.

Банковская прибыль представляет собой разность между процентом, который получили банки за предоставленные им деньги(депозит), и процентом, который они выплачивают за кредиты, минус издержки, связанные с деятельностью банка.

1.По форме собственности

А – Государственные

Б – Кооперативные

В – Акционерные

Г – Смежные

|

|

|

2. По виду выполняемых операций

А – Универсальные

Б – Специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, бирживые)

3. По территориальному признаку.

А –Местные

Б – Региональные

В – Национальные

Г – Мировые

1. Мобилизация временно свободных денежных средств и сбережений, и превращение их в капитал

2. Предоставление ссуд физическим и юридическим лицам.

3. Создание кредитных денег.

Выдавая ссуду, банки осуществляют безналичную депозитно – кредитную эмиссию. Предоставляя клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит (вклад), владелец которого может получать наличные деньги, осуществлять безналичные расчеты.

4. Предоставление денежных расчетов и кассовое обслуживание клиентов.

Выступая в качестве посредника в платежах, банки выполняют для своих клиентов операции, связанные с провидением расчетов и платежей.

5. Выпуск, покупка, продажа ценных бумаг и платежных документов

Выполняя эту функцию, банки становятся каналами, обеспечивающие направление сбережений на производственные цели.

ЦБ – государственное финансовое учреждение, которое организует и регулирует денежные обращения.

Важнейшим принципом функционирования ЦБ является его независимость

Основное назначение ЦБ в рыночной экономике.

1. Обеспечение стабильности банковской и финансовой системы

2. Обеспечение устойчивости национальной валюты

3. Контроль за денежным обращением страны

4. Обеспечение эффективного и бесперебойного функционирования системы расчетов

5. Провидение денежной политики, направленной на обеспечение макроэкономических целей, прежде всего на безинфляционное развитие экономики

ЦБ непосредственно не связан не с предприятиями, не с населением. Его клиентами являются коммерческие банки и государство.

ЦБ проводит кредитно – денежную политику, т.е. политику по регулированию бумажных денег в обращении тремя методами:

|

|

|

1. Регулирование учетной ставки ЦБ.

1. Регулирование учетной ставки ЦБ.

Политика дорогих денег – повышение учетной ставки, и цель оживления экономики – дешевые деньги.

2. Операции на рынке ценных бумаг.

В период инфляции ЦБ обязывает коммерческие банки скупать государственные ценные бумаги. ЦБ само скупает свои ценные бумаги у коммерческих банков.

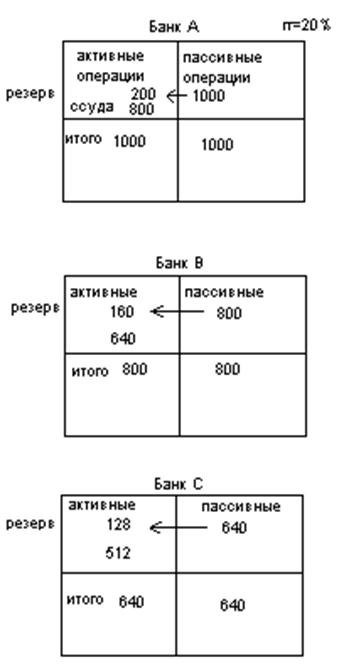

Регулирование резервной ставки.

По закону каждого вклада, поступающего в банк, банки должны часть вклада отправлять в резерв.

;

;  ;

;

а1 – депозит, помещенный в банк.

Денежный мультипликатор ( ) – коэффициент, характеризующий степень возрастаний денежной массы, в результате прироста избыточных резервов.

) – коэффициент, характеризующий степень возрастаний денежной массы, в результате прироста избыточных резервов.

rr – норматив резервных требований.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 230; Нарушение авторских прав?; Мы поможем в написании вашей работы!