КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование рыночной модели Шарпа для построения границы эффективных портфелей

|

|

|

|

Одно из главных достоинств модели Шарпа состоит в том, что она позволяет значительно сократить объемы вычислений при определении оптимального портфеля, давая при этом результаты, близко совпадающие с получаемыми по модели Марковица. Поскольку в основу модели Шарпа положена линейная регрессия, то для ее применения необходимо ввести ряд предварительных условий. Если инвестор формирует портфель из n ценных бумаг, то:

1) Средняя арифметическая (ожидаемая) величина случайных ошибок E (ε i)=0 для всех ценных бумаг портфеля, то есть для i = 1, 2,..., n.

2) Дисперсия случайных ошибок σ 2 i для каждой ценной бумаги постоянна.

3) Для каждой конкретной ценной бумаги отсутствует корреляция между наблюдаемыми в течение N лет величинами случайных ошибок.

4) Отсутствует корреляция между случайными ошибками любых двух ценных бумаг в портфеле.

5) Отсутствует корреляция между случайными ошибками ε i и рыночной доходностью.

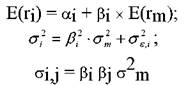

Используя эти упрощения, можно получить выражения E (ri), σ i 2 и σ i, j для любых ценных бумаг в портфеле:

Подведем итог: если инвестор формирует портфель из n ценных бумаг, то использование параметров линейной регрессии a i и P i позволяет выразить с их помощью все начальные элементы: ожидаемую доходность E(ri) каждой ценной бумаги в портфеле, дисперсии и ковариации этих ценных бумаг, необходимые для построения границы эффективных портфелей.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 292; Нарушение авторских прав?; Мы поможем в написании вашей работы!