КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Интегрированная система национальных счетов

|

|

|

|

Преодоление недостатков традиционной системы национальных счетов, связанных с недооценкой экологической составляющей экономического развития, потребовало разработки на ее основе интегрированной системы экономических и экологических счетов (ИСНС), главной задачей которой является методическое и

информационное обеспечение национальных программ устойчивого развития.

Главное отличие ИСНС от традиционной системы национальных счетов заключается в том, что она включает ресурсные и экологические счета, в которых используются денежные показатели оценки природных ресурсов и экологических благ. На основе экологических счетов разрабатываются макроэкономические показатели, отражающие экологические параметры и позволяющие более адекватно оценивать и измерять уровень доходов, производства и благосостояния. К ним относятся счета природных ресурсов, отходов, загрязнений, а также природоохранных затрат.

С учетом динамики созданного человеком капитала и природного капитала, а также процессов истощения природных ресурсов и деградации окружающей среды были разработаны две разновидности экологически адаптированного чистого внутреннего продукта (EDP):

EDP 1 = NDP – DN,

где NDP – чистый национальный продукт, DN – амортизация

природного капитала.

EDP 2 = EDP 1 – DD,

где DD – уровень деградации окружающей среды.

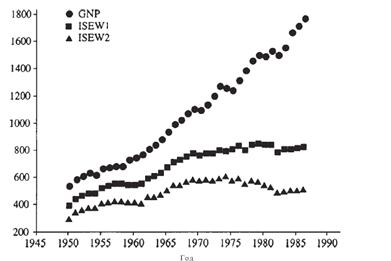

Если провести корректировку ВВП, рассчитанного традиционным способом, с учетом экологических последствий экономического роста, то можно увидеть, насколько разной будет динамика соответствующих показателей. В качестве примера приведем график из работы Дейли и Кобба, на котором показана динамика традиционного и экологически скорректированного ВВП США за период с 1956 по 1986 г. (рис. 7.2).

|

|

|

На графике GNP – это валовой внутренний продукт; ISEW1 – ВВП, скорректированный с учетом загрязнения окружающей среды и расхода возобновимых природных ресурсов; ISEW2 – это ISEW1 за вычетом расхода невозобновимых ресурсов и долгосрочного эколого - экономического ущерба. Кривая, иллюстрирующая динамику традиционного ВВП, является резко возрастающей, в то время как обе кривые экологически скорректированного ВВП являются более пологими и показывают фактическое отсутствие экономического роста в его общепринятом понимании.

Рис. 7.2. Динамика традиционного и экологически скорректированного

ВВП США, 1956-1986 гг.

Приведенные ниже цифры красноречиво свидетельствуют о том, что подобная ситуация характерна и для других стран. Так, чистый внутренний продукт (ЧВП) Италии, рассчитанный в 1996 г. с учетом добычи минерального сырья и затрат на охрану окружающей среды, оказ ался на

1,57% меньше традиционного показателя. Экологический внутренний

продукт Японии в 1990 г. был на 2,31% меньше ЧВП и на 16,3% – ВВП.

Наряду с внесением корректив в традиционные макроэкономические показатели, ИСНС предусматривает расширение понятия активов (фондов) и введение их новой классификации.

Под природными активами или природным капиталом (natural assets, natural capital) понимаются элементы (тела) природы или их сочетания (экологические системы), на которые прямо или косвенно влияет хозяйственная или иная деятельность человека. В их состав включаются все виды биологических ресурсов, земельные и водные ресурсы, атмосферный воздух, полезные ископаемые.

Экономическое использование природных активов может выступать в виде количественного и качественного использования. В первом случае происходит постоянное или временное изменение запасов ресурсов, а во втором случае никаких изменений не происходит. Результаты количественного использования природных активов называются экологическими т оварами, а результаты качественного использования – экологическими услугами.

|

|

|

В свою очередь, потребление экологических товаров вызывает негативные последствия в виде ист ощения, а потребление экологических услуг – в виде деградации природных активов.

Для оценки экономического использования природных активов применяется система натуральных и денежных показателей.

Количественное использование природных активов измеряется в физических единицах (кубометрах леса, тоннах руды и т.д.). Качественное использование природных активов можно оценить через потоки загрязняющих веществ, накапливающихся в окружающей среде, для анализа которых используются материально-энергетические балансы.

Однако, несмотря на хорошую теоретическую разработку ИСНС, ее внедрение на практике требует времени и значительных расходов. Темпы, масштабы и очередность внедрения ИСНС определяются специфическими для каждой страны факторами, к которым относятся:

1. Оценка природно-ресурсного потенциала и его влияние на производственный процесс.

2. Обеспеченность экономики основными видами природных ресурсов, в первую очередь, топливно-энергетическими ресурсами.

3. Уровень загрязнения окружающей среды и степень деградации экологических систем.

4. Степень экологической безопасности населения страны.

5. Способность органов государственной власти, использовать содержащуюся в ИСНС информацию для разработки экологической политики.

6. Устойчивое информационное обеспечение ИСНС за счет внесения соответствующих изменений в статистику и бухгалтерский учет.

Очевидно, что сочетание этих факторов и их влияние на процесс внедрения ИСНС в каждой стране имеет свои особенности. Например, с учетом первых двух факторов условно выделяют три группы стран:

1. Сырьевые страны, богатые природными активами, доход от продажи которых составляет значительную часть поступлений от экспорта. Для этих стран особенно острой является проблема истощения запасов природных ресурсов и деградации окружающей среды (уничтожение лесов, экстенсивная добыча минерального сырья, истощение почвы, дефицит питьевой воды).

|

|

|

2. Индустриально развитые страны, для которых характерен значительный объем импорта сырья и рост экспорта готовой продукции. Эти страны в первую очередь обеспокоены загрязнением окр ужающей среды и обеспечением экологической безопасности населения.

3. Смешанные страны (например, Канада. Бразилия и др.), которые обладают достаточным природно -ресурсным потенциалом как для удовлетворения собственных потребностей, так и для экспорта сырья. Их экологические проблемы представляют собой комбинацию проблем первых двух групп стран.

В настоящее время по составлению эколого-экономических счетов и экологической статистике отчитывается 44 страны. Из них 75% стран

составляют счета, связанные с выбросами загрязняющих веществ в окружающую среду и экологическими последствиями функционирования энергетики, 55% – ведут учет природоохранных затрат, 50% – водных и лесных ресурсов, а также твердых отходов. Накопленный опыт обобщается и используется для корректировки существующих методик расчета.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1069; Нарушение авторских прав?; Мы поможем в написании вашей работы!