КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и состав национального богатства

|

|

|

|

ТЕМА 3. СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА

V. Укажите термин

1. …- это ожидаемые изменения в человеке, осуществленные под воздействием специально подготовленных и планомерно проведенных воспитательных акций и действий.

2. …- это конкретные пути влияния на сознание, чувства, поведение воспитанников для решения педагогических задач в совместной деятельности, общении воспитанников с педагогом-воспитателем.

3. … - это ситуация, котораясоздается в том случае, когда надо поддержать коллектив или отдельного его члена преодолеть неуверенность в своих силах, заставить взглянуть на себя по-новому.

4. …– это объединение учащихся, функционирующее на основе здоровых социальных отношений, высокой организации самоуправления и межличностных отношений, стремления к общему успеху.

5. … -это тип неправильного воспитания, когдана ребенка возлагаются недетские, непосильные заботы о том, что он непременно должен стать «таким-то», чтобы оправдать надежды родителей.

Библиографический список:

1. Загвязинский В.И. Теория обучения: своевременная интерпритация: учеб.пособие для студ. Высш.пед.учебн.заведений/ В.И. Загвязинский. –М.: Академия, 2004.–192 с.

2. Бордовская Н.В., Реан А.А. Педагогика: Учебное пособие.-СПб: Питер, 2008.-304 с.: ил.- (Серия «Учебное пособие»)

3. Зеер Э.Ф. Психология профессионального образования: учеб.пособие.- 2-е изд.перераб./Э.Ф.Зееа. – М.:МПСИ,2003.-480с.

4. Краевский В.В. Основы обучения. Дидактика и методика: учеб.пособие для студ.высш. учебн. Заведений / В.В. Краевский, А.В. Хуторский. – М.: Издательский центр «Академия», 2007. – 352 с.

5.Пидкасистый П.И. Педагогика: учебник/ П.И. Пидкасистый.-М.: Пед.общество России, 2003.-604с.

|

|

|

6. Столяренко Л.Д. Психология и педагогика в вопросах и ответах/ Л.Д. Столяренко, С.И. Самыгин. – Ростов н/Д: Феникс, 2000.–576с.

Важной частью ресурсов социально-экономического потенциала страны является национальное богатство. Национальное богатство- совокупность накопленных материальных благ и нематериальных активов (финансовых и нефинансовых), созданных трудом всех предшествующих поколений, принадлежащих стране и ее резидентам на экономической территории страны и за ее пределами, а также разведанных и вовлеченных в экономический оборот природных ресурсов (непроизведенных активов).

Национальное богатство рассчитывается практически во всех странах мира и применяется для международных сопоставлений. Поэтому важно, чтобы методология его расчета во всех странах была единой. Этому способствуют рекомендации ООН (1993 г.) по методологии национального счетоводства. В соответствии с ними сложившаяся в отечественной практике концепция национального богатства пересматривается в сторону расширения состава «экономических» активов, учитываемых при его расчете.

Объем НБ определяется, как правило, в стоимостном выражении в текущих и сопоставимых ценах. Проблема учета стоимости тех элементов НБ, по которым стоимостная оценка в отечественной практике не производилась, также требует решения по мере вовлечения этих активов в экономический оборот.

В действующей официальной российской статистике в настоящее время используется следующая структура элементов национального богатства:

· основной капитал (фонды);

· материальные оборотные фонды (средства);

· ценности;

· домашнее имущество населения.

Классификация активов по СНС

В агрегированной форме классификация активов, принятая в СНС включает:

1. Нефинансовые активы:

1.1. Произведенные активы:

1.1.1. Материальные активы:

1.1.1.1. Основные фонды (капитал)

|

|

|

1.1.1.2. Материальные оборотные средства

1.1.1.3. Ценности

1.1.2. Нематериальные активы (включая основные фонды):

1.1.2.1. Затраты на геологоразведку

1.1.2.2. Средства программного обеспечения

1.1.2.3. Оригиналы художественных и литературных произведений

1.2. Непроизведенные активы:

1.2.1. Материальные активы:

1.2.1.1. Земля

1.2.1.2. Полезные ископаемые и др.

1.2.2. Нематериальные активы (лицензии, патенты и т. д.).

2. Финансовые активы (монетарное золото, денежная наличность, депозиты, акции и другие ценные бумаги, займы и т. д.)

3. Все активы (1 + 2).

Таким образом, все экономические активы делятся на нефинансовые и финансовые.

Нефинансовые активы состоят из произведенных активов и непроизведенных активов, которые возникают естественным путем в природе.

Нефинансовые произведенные активы - это активы, созданные в результате человеческого труда всех предшествующих поколений, т. е. в процессе производства.

Нефинансовые непроизведенные активы — активы, не являющиеся результатом производства и состоящие из культивируемых воспроизводимых и разрабатываемых невоспроизводимых природных ресурсов, а также некоторых нематериальных активов. Они могут быть как Материального (запасы природных ресурсов), так и нематериального характера (патенты, лицензии, «гудвил» — деловая репутация фирмы и прочие нематериальные непроизводственные активы). Такие активы, часто именуемые, в бухгалтерском учете стран СНГ нематериальными активами, в статистике не получили еще достаточного отражения.

Природные богатства — земля, богатства недр и прочие природные объекты, эффективное владение которыми может удовлетворять потребности человека. Вовлеченные в оборот природные богатства в практике российской статистики учитывались в натуральном выражении, их оценка в стоимостном выражении осуществлялась лишь экспериментально и не являлась общепринятой.

Наряду с нефинансовыми активами важное место в современной статистике национального богатства занимают финансовые активы, т. е. запасы финансовых средств у хозяйственных единиц, в секторах национального хозяйства, в стране в целом для осуществления хозяйственных операций и взаимных расчетов по ним: монетарное золото, валюта и депозиты, ценные бумаги, кроме акций, займы и пр.

|

|

|

Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу — кредитору на получение платежа или серии платежей от другой хозяйственной единицы — должника в соответствии с контрактом между ними. Такие требования погашаются внутри страны при выполнении должником обязательств по такому контракту; помимо этого, кредитор может получить проценты, обусловленные условиями контракта, как доход от собственности.

Помимо финансовых требований, финансовые активы представлены в форме монетарного золота; специальных прав заимствования (СДР), распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых других платежных документов.

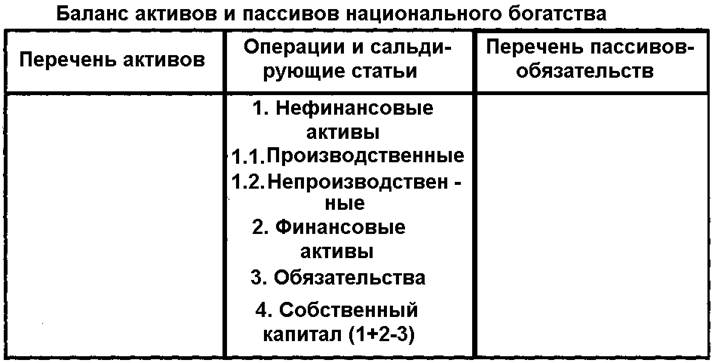

Собственный капитал характеризуется разностью между стоимостью всех активов и стоимостью всех обязательств экономической единицы на конкретный момент времени. Показатели собственного капитала каждого сектора, так же как и показатели национального богатства всей страны, отражают наличие всех активов каждого сектора на начало и конец года во взаимосвязи со всеми операциями национального счетоводства за год. Для хозяйственных единиц, секторов и всего хозяйства страны в новом варианте СНС предлагается составлять баланс активов и пассивов, позволяющий определить собственный капитал:

«Собственный капитал» (4) как совокупность элементов национального богатства в каждой хозяйственной единице или секторе хозяйства образуется из совокупности имеющихся «нефинансовых активов» (1) и «финансовых активов» (2) за вычетом всех обязательств этой хозяйственной единицы или сектора (3).

Таким образом, переход к международной методологии исчисления национального богатства (в соответствии с СНС 1993 г.) значительно расширяет его состав по сравнению с практикой расчета отечественной статистикой.

С другой стороны, на международную методологию из состава активов НБ исключаются потребительские товары длительного пользования (домашнее имущество населения), стоимость которых в счетах операций СНС относится не к накоплению, а к потреблению. Домашнее имущество тем не менее учитывается отдельно, в справочной таблице по сектору домашних хозяйств.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 312; Нарушение авторских прав?; Мы поможем в написании вашей работы!