КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мультипликатор автономных налогов

Рассмотрим сначала действие мультипликатора автономных налогов, т.е. не зависящих от уровня дохода. Поскольку в простой кейнсианской модели предполагается, что налоги взимаются только с домохозяйств, т.е. оказывают влияние на величину потребительских расходов, то с включением в наш анализ налогов меняется функция потребления, принимая вид: С = С + mрc (Y – Т).

Изменение налогов ведет к изменению величины располагаемого дохода. (РД = ЛД – Т). Рост налогов сокращает располагаемый доход, а сокращение налогов - увеличивает располагаемый доход. Если, например, налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S). Если мрc = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 х 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС х 1/(1- мрc) = 80 х 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Т.е. мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

Определим теперь величину мультипликатора налогов. Налоги действуют на совокупный спрос через изменение потребительских расходов.

| Поскольку |

| (1) | |

| при этом |

| ||

| а |

| ||

| то |

| (2) | |

Подставив формулу (2) в формулу (1) и несколько перегруппировав, получим:

Þ

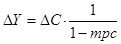

Þ

Величина  и есть мультипликатор налогов. А поскольку (1 – mрc) есть не что иное, как mрs (предельная склонность к сбережению), то мультипликатор налогов можно записать и как (-mрc / mрs). В нашем примере он равен (- 4) (- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4). Мультипликатор налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу.

и есть мультипликатор налогов. А поскольку (1 – mрc) есть не что иное, как mрs (предельная склонность к сбережению), то мультипликатор налогов можно записать и как (-mрc / mрs). В нашем примере он равен (- 4) (- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4). Мультипликатор налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу.

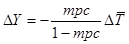

Выведем мультипликатор автономных налогов алгебраически. Подставим функцию потребления:  в функцию национального дохода Y= С + I + G, получим: Y = С + mрc (Y – Т) + I + G, откуда

в функцию национального дохода Y= С + I + G, получим: Y = С + mрc (Y – Т) + I + G, откуда  . Если обозначить мультипликатор автономных налогов КТ, то

. Если обозначить мультипликатор автономных налогов КТ, то  и, следовательно DY = КТ DТ

и, следовательно DY = КТ DТ

Следует обратить внимание на 2 момента:

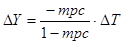

1) мультипликатор налогов всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а сокращение налогов – к росту совокупного дохода. В нашем примере сокращение налогов на 100$ (Т= - 100) привело к увеличению совокупного дохода на 400$ (Y = - mрc /(1 – mрc) х (Т) = - 0.8/(1 – 0.2) х 100 = - 4 х (-100) = 400)

2) по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора автономных расходов. Итак, мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок (очевидно, что [mрc mрc)] < [1 / (1 - mрc)]), поскольку изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов воздействует косвенно – через изменение потребительских расходов. Например, если при mрс = 0.8 и государственные закупки, и налоги увеличиваются на 100$, то рост государственных закупок увеличивает совокупный доход на 500$ (Y = G х 1/(1 – mрс) = 100 х 5 = 500), а рост налогов сокращает совокупный доход на 400$ (Y = Т х [-mрс /(1 – mрс)] = 100 х (- 4) = 400). Т.е. в результате совокупный доход (выпуск) увеличился на $100.

Исходя из этого обстоятельства, можно вывести мультипликатор сбалансированного бюджета для автономных (аккордных) налогов.

|

Дата добавления: 2014-01-04; Просмотров: 479; Нарушение авторских прав?; Мы поможем в написании вашей работы!