КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Всього годин - 108

|

|

|

|

в тому числі аудиторних – 40

залік – 6 семестр

Київ

Конспект лекцій складений на основі робочого навчального плану спеціальності 5.03050401 «Економіка підприємства», затвердженoї наказом директора ПЕК НАУ від __.__.___р.

Конспект лекцій склав:

викладач «Фінансове планування» циклової

комісії економічних

дисциплін ___________________ І.М. Яровий

Конспект лекцій обговорений

і затверджений на засіданні циклової

комісії економічних дисциплін,

протокол № ___ від “_____”____________2011р.

Голова комісії ____________ М.В. Шелудченко

Тема 1. Зміст та задачі фінансового планування

Лекція 1

1. Сутність та задачі фінансового планування на підприємстві

2. Логічна послідовність процесу фінансового планування

3. Інтегроване фінансове планування

4. Види фінансового планування та їх характеристика

1.Сутність та задачі фінансового планування на підприємстві

Фінансове планування означає свідому організацію фінансового розвитку на основі гармонійної і, по можливості, оптимальної структури цілей і відповідних їм засобів досягнення.

В той же час фінансове планування – процес розробки людьми конкретного плану фінансових заходів, тобто звичайний вид діяльності людини. Для того, щоб ця діяльність була успішною, необхідна наявність методології і методики розробки фінансового плану.

Планування фінансів, як і будь-який інший вид діяльності, має свою мету і свої задачі.

Метою планування фінансів є визначення можливих обсягів надходження грошових коштів і їх витрачання в плановому періоді.

Фінансовий план можна розглядати як завдання по окремих показниках, а також як фінансовий документ, що забезпечує взаємозв’язок показників розвитку підприємства з наявними ресурсами, взаємодію сукупної вартісної оцінки коштів, що беруть участь у відтворювальних процесах та в процесах обігу грошового капіталу.

|

|

|

Основне завдання фінансового планування – це забезпечення нормального відтворювального процесу необхідними джерелами фінансування, їх формування та використання.

Друге завдання – дотримання інтересів акціонерів та інших інвесторів. Бізнес-план, що містить докладне фінансове обгрунтування інвестиційного проекту, є для інвестора основним документом, що стимулює вкладення капіталу.

Третє завдання – гарантія виконання зобов’язань підприємства перед бюджетом та позабюджетними фондами, банками та іншими кредиторами. Оптимальна для підприємства структура капіталу приносить максимальний прибуток і максимізує платежі до державного бюджету.

Четверте завдання – виявлення резервів та мобілізація ресурсів з метою ефективного використання прибутку та інших доходів.

П’яте завдання – контроль за фінансовим станом, плато- і кредитоспроможністю підприємства.

2. Логічна послідовність процесу фінансового планування

Логічна послідовність процесу планування наведена на рис. 1.1.

Рис. 1.1. Логіка планування

Важливим моментом фінансового планування є визначення стратегії планування.

Стратегія (Strateg < stratos (гр.) – військо + ago – веду) фінансового планування означає загальне спрямування розробки фінансового плану, джерел надходження коштів, джерел прибутку.

Господарюючий суб’єкт представляє собою систему, що складається з різних виробництв, цехів, складів, служб (ремонтної тощо), відділів (фінансового, бухгалтерії тощо), лабораторій, магазинів та інших підрозділів. Роль кожного з цих підрозділів в одержанні прибутку є різною.

Наприклад, господарюючий суб’єкт не може існувати без бухгалтерії, але не можна вимагати від бухгалтерії, щоб вона приносила прибуток. Так само не можна вимагати прибутку від ремонтної служби, лабораторії якості тощо.

|

|

|

Важливою складовою фінансового планування господарюючого суб’єкта є визначення його центрів доходу (прибутку) і центрів витрат.

Центр доходу господарюючого суб’єкта – це підрозділ, який приносить йому прибуток. Центр доходу має й інше призначення – профіт (фр. рrofit – вигода, прибуток).

Центр витрат –- підрозділ господарюючого суб’єкта, який є збитковим або взагалі некомерційним, але відіграє важливу роль в діяльності господарюючого суб’єкта.

Крім вищезгаданого, фінансове планування або планування платежів має справу з усіма потоками платежів. Воно необхідне, щоб формувати всі потоки платежів на підприємстві та між підприємством і зовнішнім середовищем з врахуванням стану платіжних засобів за один або кілька періодів. Потоки платежів та запаси платіжних засобів для фінансового планування слід визначати за видом, величиною і моментом часу їх виникнення на підставі діяльності підприємства в майбутньому періоді. Це дозволить володіти інформацією про очікувані платежі.

Фінансове планування потрібне, в першу чергу, для збереження фінансової рівноваги підприємства, а, з іншого боку, – для уникнення накопичення зайвих ліквідних засобів.

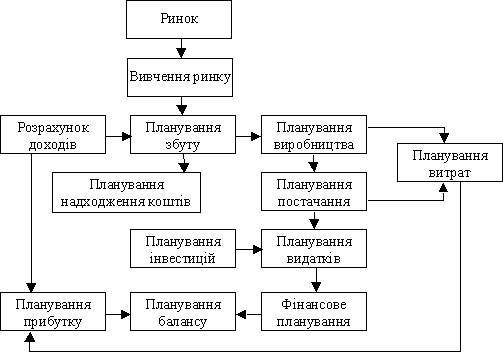

Воно повинно охоплювати всі фінансово-економічні та виробничо-господарські процеси (рис. 1.2).

Рис. 1.2. Склад фінансового планування

3. Інтегроване фінансове планування

Виконати ефективно ці завдання можна лише в межах одночасного планування. Щоб пов’язати всі розрахунки один з одним, розробляють схему інтегрованого загального планування на підприємстві або систему планування. Наприклад, приблизну схему інтегрованого планування наводять В.А. Анташов та Г.В. Уварова (рис. 1.3).

Рис. 1.3. Приклад інтегрованого фінансового планування.

Таке інтегроване планування дозволяє уникнути фінансової нерівноваги. Отже, фінансове планування представляє собою фінансове забезпечення господарської діяльності підприємства і формує основу для прийняття фінансових рішень.

4. Види фінансового планування та їх характеристика

Фінансове планування здійснюється шляхом виконання фінансових розрахунків і складання планів різного змісту та призначення залежно від завдань і об'єктів планування. Виходячи з цього фінансові плани поділяються на перспективні, поточні та оперативні.

|

|

|

Прикладом поєднання перспективного і поточного планування є бізнес-план, який розробляється при створенні нового підприємства або обґрунтуванні виробництва нових видів продукції.

Бізнес-план — це документ, у якому викладені організаційні, виробничі та ринкові аспекти запропонованого бізнесу, а також планові розрахунки обсягів виробництва, інвестицій та отримуваних фінансових результатів від здійснення запланованого заходу.

Складання бізнес-плану необхідне для визначення обсягів та розробки стратегії фінансування, залучення конкретних інвесторів до участі у створенні нового підприємства або фінансування нових виробничих програм.

При цьому інвесторами можуть бути банки, інші юридичні або фізичні особи.

Структура бізнес-плану та його обсяг залежать від сфери діяльності, до якої належить бізнес, його обсягу, суми інвестицій, необхідних для його організації, обсягів випуску й асортименту майбутнього продукту. Основна частина бізнес-плану має організаційний і виробничий характер. Його відповідні розділи відображають відомості про продукцію, що планується до виробництва, її якість, рівні цін, ринки збуту, результати маркетингових досліджень щодо конкурентоспроможності продукції і фінансових результатах від її продажу.

Наведемо приблизний склад і зміст розділів бізнес-плану.

1. Юридичний статус підприємства. Наводиться повна і скорочена назва підприємства, юридична адреса, форма власності, правовий статус, склад засновників та розмір їх частин у статутному капіталі.

2. Коротка історична довідка про діяльність підприємства. Інформація про спеціалізацію підприємства, обсяги продукції, що випускається, розмір земельних ділянок, виробничих площ та ін.

3. Характеристика виробленої продукції (послуг) і ринків збуту. Наводяться перелік та показники виробництва основних видів продукції (надання послуг) за звітній рік та прогноз на три роки, передбачається вдосконалення структури продукції, що виробляється, зазначається сучасне становище підприємства на ринках збуту та пропозиції щодо його поліпшення.

|

|

|

4. Характеристика конкурентного середовища. У цьому розділі вказується галузь, наводиться інформація про підприємства, які виробляють аналогічну продукцію (надають послуги) та здійснюють її збут на тих самих ринках, що й підприємство (конкурент), а також загальна характеристика якісних і кількісних показників продукції, що виробляється, тощо.

5. План маркетингової діяльності. Наводяться відомості про наявні на підприємстві маркетингові служби, схема та характеристика існуючих каналів збуту і пропозиції покупця щодо їх вдосконалення, засобів реклами, ціноутворення, відомості про діяльність підприємства щодо просування продукції, що виробляється на ринку збуту, про механізм розрахунків за придбану продукцію, характеристики постачальників сировини для підприємства із зазначенням її якості, кількості, ритмічності надходження та цін.

6. План виробничої діяльності підприємства. Наводяться характеристика виробничого процесу на підприємстві, схеми виробничих потоків, пропозиції покупця щодо вдосконалення виробничого процесу на підприємстві на основі впровадження прогресивної техніки та технології.

7. Організаційний план. Подається інформація про існуючу організаційну структуру підприємства та пропозиції покупця щодо її вдосконалення, дані про забезпечення підприємства робочою силою, кваліфікацію працівників, діючу систему заробітної плати, преміювання, їх середні розміри та ін.

8. Охорона навколишнього середовища. Наводиться інформація про стан навколишнього середовища, існуючі проблеми, першочерговість їх вирішення, джерела фінансування природозахисних заходів з визначенням термінів виконання.

9. Фінансовий план та програма інвестицій. Вказуються обсяг інвестиційних вкладень у підприємство та джерела їх отримання, наводяться прогнозні показники прибутків та збитків, а також балансу підприємства. Подається баланс, звіт про фінансові результати та їх використання, звіт про фінансово-майновий стан підприємства за останній звітний рік.

Складання бізнес-плану має велике значення для підприємств, якщо у них бракує власних фінансових ресурсів для виконання того чи іншого проекту. У цьому разі такий документ є одним з основних, що необхідні основних, що необхідні підприємству для звернення до інших інвесторів з проханням залучення їх фінансових ресурсів для фінансування проекту або до банку для одержання з цією метою позикових коштів.

Тема 2. Процес фінансового планування

Лекція 2

1. Етапи фінансового планування

2. Стратегічний аналіз інвестиційних можливостей і джерел фінансових ресурсів, якими володіє підприємство

3. Прогнозування наслідків прийнятих рішень

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 366; Нарушение авторских прав?; Мы поможем в написании вашей работы!