КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

История МСФО

|

|

|

|

Сущность Международных стандартов финансовой отчетности и их классификация

Тема1. МСФО и их роль в экономической жизни общества

1.1 Сущность Международных стандартов финансовой отчетности и их классификация

1.2 История МСФО

1.3 Процесс создания стандартов

1.4 Применение МСФО в различных странах

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

Понятие "Международные стандарты финансовой отчетности" включает совокупность следующих документов:

- Концепция подготовки и представления финансовой отчетности,

- Стандарты (IAS, IFRS),

- Интерпретации Стандартов.

Концепция подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements) определяет цели финансовой отчетности, качественные характеристики информации, порядок признания и измерения элементов финансовой отчетности, понятие капитала и концепций поддержания капитала. Схема "Концепция подготовки и представления финансовой отчетности" (рисунок)

Международные стандарты финансовой отчетности (International Accounting Standards, International Financial Report Standards). Вопрос о содержании МСФО является дискуссионным. Некоторые специалисты считают, что МСФО - это стандарты, посвященные исключительно отчетности, т.к. они не регламентируют ни план счетов, ни бухгалтерские проводки, ни формы первичных документов и учетных регистров, требования к которым описаны в РСБУ.

Другие специалисты говорят о том, что следует отличать правила ведения учета и правила составления и представления отчетности. Есть стандарты, которые действительно говорят о составлении и представлении отчетности, но есть и такие, в которых написано, что их цель - установить порядок учета тех или иных активов или обязательств. Поэтому МСФО - это стандарты учета и отчетности.

|

|

|

Интерпретации Международных стандартов финансовой отчетности (Interpretations of International Accounting Standards) разъясняют положения стандартов, содержащих неоднозначные или неясные решения. Интерпретации обеспечивают единообразие в применении стандартов.

С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS).

| |||

|

В 2001 году IASC был реорганизован в Совет по Международным стандартам финансовой отчётности (IASB). В апреле 2001 года IASB принял (adopted) существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

МСФО, в отличие от некоторых национальных правил составления отчетности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в четко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), принцип непрерывности деятельности (going concern), осторожности (prudence), уместности (relevance) и ряд других.

Международные стандарты финансовой отчетности:

1) используются наравне с местными стандартами, то есть в качестве национальных правил или основы для национальных правил;

|

|

|

2) используются в дополнение и при отсутствии местных стандартов, а также как международный ориентир для стран, разрабатывающих собственные правила;

3) используются органами регулирования национальных стандартов;

4) принимаются для предоставления консолидированной отчетности компаний, чьи акции котируются на бирже;

5) используются крупнейшими международными корпорациями, транснациональными компаниями с целью привлечения финансирования на международных рынках капитала.

МСФО вносят большой вклад в совершенствование и гармонизацию финансовой отчетности во всем мире. В странах с малоразвитой законодательной системой в области бухучета МСФО используются как основа для национальных стандартов (Латвия, Мальта). Также МСФО используются как международные нормативы для тех стран, которые разрабатывают свои собственные требования (Китай, страны Центральной Европы, СНГ). МСФО становятся более популярными в мире, все большее число предприятий используют МСФО для подготовки финансовой отчетности.

С введением МСФО должна повыситься прозрачность деятельности компаний, появится возможность сравнения (как одной компании по периодам, так и разных компаний между собой). В результате заинтересованные стороны (инвесторы, участники, акционеры, контрагенты) с меньшей боязнью будут вкладывать свои деньги в компанию.

На сегодняшний день все международные стандарты можно представить по группам в виде следующей классификации.

Вводные стандарты: МСФО (IAS) 1, 7, 8.

Основные стандарты: МСФО (IAS) 18, 2, 37, 12.

Стандарты по долгосрочным активам и обязательствам: МСФО (IAS) 16, 36, 38.

Частные стандарты: МСФО (IAS) 21, 40, 23, 20.

Стандарты по оплате труда: МСФО (IAS) 19, 26.

Стандарты для компаний, зарегистрированных на бирже: МСФО (IAS) 33, 34.

Стандарты по раскрытию информации: МСФО (IAS) 10, 24.

Банковские стандарты: МСФО (IAS) 32, 39; МСФО (IFRS) 7.

Отраслевые стандарты: МСФО (IAS) 41.

Стандарты по консолидации: МСФО (IAS) 27, 28, 31.

Комитет по Международным стандартам финансовой отчетности, или, Комитет по Международным бухгалтерским стандартам был создан профессиональными бухгалтерскими организациями ряда стран как независимый орган частного сектора в 1973 году. С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

|

|

|

Схема 1. Создатели Комитета по Международным стандартам финансовой отчетности

1989 Создана Международная организация Комиссий по ценным бумагам (IOSCO)

1993 Начат проект IOSCO по продвижению МСФО на мировых фондовых биржах с целью обеспечения компаний возможностью привлечения капитала на многих биржах одновременно.

1997 Создан Постоянный комитет по интерпретациям МСФО (ПКИ).

1998 Закончена работа над основными стандартами

2000 Комиссия по Ценным бумагам и Биржам США (SEC) проводит анализ основных стандартов и публикует обзор в феврале 2000. Этот анализ дал начало процессу конвергенции с Общепринятых Принципов Бухгалтерского Учета США (US GAAP) с Международными стандартами финансовой отчетности.

По состоянию на конец 2000 года в состав КМСФО входили все профессиональные бухгалтерские организации (более 140), которые являются членами Международной федерации бухгалтеров (МФБ).

2001 Начало корпоративных крахов в США. Началось активное обсуждение перспектив «конвергенции» ОПБУ США и МСФО. Проведено заседания Совета МСФО в штаб-квартире Совета по стандартам бухгалтерского учета США

2001 Совет по Международным стандартам финансовой отчетности (СМСФО) был создан в апреле 2001 года для замены Комитета по Международным стандартам финансовой отчетности (КМСФО).

2002 Европейская комиссия принимает Директиву Европейского Союза, что все компании, чьи акции котируются на биржах Европы (всего около 6,700) обязаны готовить консолидированную отчетность по МСФО, начиная с 2005 г.

В соответствии с заявлением о Миссии МСФО, перед СМФО поставлены три основные цели:

1) Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов

2) Способствовать принятию и соблюдению стандартов во всем мире

|

|

|

3) Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

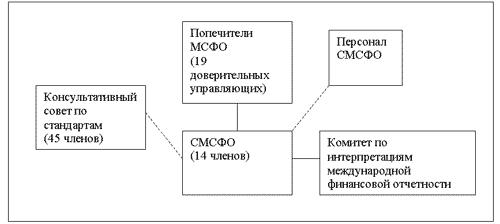

Структура СМСФО представлена на схеме 2.

Схема 2. Структура МСФО

Управляющим органом СМСФО является институт попечителей МСФО (Попечительский совет). Попечители (или доверительные управляющие) назначают членов СМСФО, Постоянного Комитета по интерпретациям (КИМФО – IFRIC) и Консультативного совета по стандартам (КСС – SAC). Попечители также контролируют эффективность работы СМСФО, изыскивают финансирование, утверждают бюджет СМСФО и вносят изменения в устав.

Совет по Международным стандартам финансовой отчетности (Правление) – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В состав Совета входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Повседневная работа Совета осуществляется с участием разнообразного технического и административного персонала. СМСФО занимается подготовкой и изданием МСФО, подготовку и публикацию Проектов стандартов, установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов, публикацию основ для выработки заключений.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов, - а также в выработке рекомендаций Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, назначаемых Попечителями на 3 года, представляющих различные географические регионы и области деятельности. Консультативный совет проводит как минимум 3 открытые встречи с СМСФО в год,

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года для предоставления концептуально выверенных и практически реализуемых интерпретаций МСФО в отношении возникающих вопросов в финансовой отчетности, которые специально не рассматриваются в МСФО, а также в случаях, когда возникли или могут возникнуть неудовлетворительные или противоречивые интерпретации в отсутствие официальных разъяснений, а также для интерпретации спорных вопросов, связанных с формированием финансовой отчетности.

Целью КИМФО (до реорганизации 2001 года – Постоянный комитет по интерпретациям (ПКИ)) заключается в обеспечении применения стандартов и повышении сопоставимости финансовой отчетности, подготовленной по МСФО, посредством разъяснения трудных вопросов бухгалтерского учета и отчетности. В состав КИМФО входят аудиторы, лица, подготавливающие и использующие финансовую отчетность. КИМФО может выпускать проекты интерпретаций для обсуждения. Однако окончательные тексты интерпретаций утверждает СМСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

КИМФО применяет подход, описанный в МСФО 1 «Представление финансовой отчетности», а именно проводит аналогии с требованиями и руководством МСФО, затрагивающих аналогичные или связанные проблемы, использует критерии определения, признания и оценки активов, обязательств, доходов и расходов, установленные в Принципах подготовки и составления финансовой отчетности, учитывает решения других органов, устанавливающих стандарты, и принятую в мире отраслевую практику.

Интерпретации КИМФО обозначаются как IFRIC-1, IFRIC-2, и т.д. (, а до 2001 года – SIC-1, SIC-2 и т.д. Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное.

Персонал СМСФО. При осуществлении проекта Совет часто формирует специальную консультативную группу для выработки рекомендаций по проекту. Также персонал СМСФО подготавливает предлагаемый новый документ.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4724; Нарушение авторских прав?; Мы поможем в написании вашей работы!