КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банк Канади

|

Банк Канади – центральний емісійний банк країни. Заснований як акціонерне підприємство у 1935р. Власниками його акцій не могли бути КБ, їх службовці, а також іноземці. Уряд Канади протягом 1935-1938рр. викупив від приватних власників акції, що їм належали. Діяльність банку визначає федеральний уряд, що призначає раду директорів.

Основні функції Банку Канади:

- регулювання грошового обігу і кредиту;

- підтримка курсу національної валюти стосовно інших валют;

- мобілізація рівня цін виробництва і торгівлі.

Банк Канади здійснює випуск банкнот в обіг, надає аванси КБ-м, керує касовими резервами КБ-в, регулює розрахунки між банками по клірингу, регулює золото-валютні резерви. Банк Канади є агентом федерального уряду: керує ЦП держави, його касовою готівкою, забезпечує зв’язки з ЦБ інших держав. Банк Канади не купує акції КБ, не кредитує і не приймає депозити від приватних осіб і компаній.

Основне місце в активах банку займають інвестиції, державні облігації, операції з ЦП на відкритому ринку.

Банк Канади виконує функцію «банку банків», тобто є кредитором останньої інстанції для КБ, яким він надає короткострокові кредити в невеликих розмірах.

Грошово-кредитна і валютна політика Канади спрямована на зміцнення національної валюти, що досягається за допомогою контролю за інфляцією і стабілізацією обмінного курсу канадського долара. Для цього Банк Канади встановлює цільові орієнтири для темпів інфляції на 3-5 років і здійснює втручання на валютних ринках в обмін на іноземні валюти.

На сучасному етапі основним інструментом грошово-кредитної політики в Канаді є переміщення депозитів, що належать уряду з КБ-в та інших клірингових інститутів у Банк Канади – це є «вилучення», а також у клірингові банки – це редепозит.

|

|

|

5. Комерційні банки Канади.

Головну ланку кредитної системи Канади складають приватні комерційні банки (чартерні). Вони здійснюють депозитні операції, надають різного роду кредити, займаються валютними операціями.

За час свого існування КБ-ки постійно концентрувалися, відбувалося злиття і поглинання; їх чисельність скорочувалася, але фінансова міць зростала. Банківське законодавство сприяло організації великих банків та їхніх відділень у провінціях.

КБ Канади є депозитними. Вони враховують векселі, приймають вклади до запитання, відкривають для клієнтів особисті ощадні і строкові рахунки.

У своєму портфелі тримають ЦП уряду і приватних корпорацій, надають позички різним компаніям, приватним особам, здійснюють операції з валютою та експортні операції. Головним видом активних операцій є позичкові операції. Провідне місце займає короткострокове кредитування приватних підприємств, позички в житлове будівництво. У пасивах КБ велику питому вагу займають ощадні рахунки. Значними темпами розширюються закордонні операції КБ.

П’ятірка найбільших банків Канади за величиною активів:

· Royal Bank of Canada (1896) – лідирує у фінансуванні нафто-видобувної промисловості; має 1700 відділень у 46 країнах світу; штаб-квартира у Монреалі.

· Bank of Montreal (1817) – здійснював емісію першої грошової одиниці Канади; має 1200 відділень.

· Canadian imperial Bank of commerce (1961) – утворився в результаті злиття двох банків; є провідним у фінансуванні гірничо-добувної промисловості; штаб-квартира у Торонто.

· Bank of Nova- Scotia БанкофНова - Скошиа (1832) - штаб-квартира у Галіфаксі, основні операції у Торонто; вирізняється своєю міжнародною діяльністю.

· Toronto Dominion Bank (1955) - утворився в результаті злиття двох банків; штаб-квартира у Торонто; має до 1 тисячі відділень; є універсальним.

|

|

|

З середини 80-х років у Канаді набувають розвитку широко диверсифіковані інвестиційно-банківські фірми або торгівельні банки. Вони спираються на сукупний фінансово-економічний потенціал усіх кредитно-фінансових установ підконтрольних їм і використовують уже сформовану мережу їхньої клієнтури, знання і досвід.

ТЕМА 6. ГРОШОВА І КРЕДИТНА СИСТЕМА ІТАЛІЇ.

1. Еволюція грошового обігу Італії.

2. Структура банківської системи.

3. Центральний банк Італії.

4. Різновиди КБ.

5. Спеціалізовані фінансово-кредитні установи.

1. Еволюція грошового обігу Італії.

Грошова система Італії за своє існування зазнала багато змін. Для неї були характерні і періоди монометалізму і період біметалізму, в який вона разом із Францією, Бельгією і Швейцарією намагалася зберегти за допомогою міжнародної угоди – Латинського монетного союзу у 1865р. Відповідно до цієї угоди було передбачено вільне карбування монет з обох металів із встановленням співвідношення між золотом і сріблом 1:15,5.

Однак біметалізм уже не відповідав вимогам грошового обігу і був замінений з 1895р. на золото-монетний стандарт. В оборот були введені золоті монети: 10, 20, 50 і 100 лір; золотий паритет встановлений у 0,29 г золота – за 1 ліру.

В роки І СВ і у період до 1923р. Італія відмовилася від вільного розміну банкнот на золото. Золотий стандарт був відновлений у вигляді золото зливкового стандарту у 1928р.

У 1933р. Італія приєдналася до золотого блоку на підтримку діючого золотого стандарту при незмінних паритетах іноземних валют (Бельгія, Швейцарія, Голландія).

Після ІІ СВ Італія перестала фіксувати золотий вміст ліри, оскільки висока інфляція вимагала зниження її курсу стосовно $США. Грошовою одиницею Італії була ліра, що поділяється на 100 чентезімо.

1979р. Італія ввійшла в єдину валютну систему Європейської економічної співдружності ЄЕС.

1992-1993рр. – декілька девальвацій ліри. Наприкінці 1992 року Італії навіть довелося вийти з ЄВС і вернулася в 1996р.

1 січня 1999 року – введено безготівкове євро, 2002р. – у готівковій формі.

Для введення в оборот євро країна мала відповідати таким критеріям:

– дефіцит державного бюджету не повинен перевищувати 3% ВВП;

– державний борг ≤60% ВВП;

|

|

|

– інфляція може перевищувати середній рівень трьох країн не більше як на 1,5%.

Італія дотримується концепції приблизного виконання вимог. Для проведення безготівкових розрахунків в євро Італія входить в єдину систему розрахунків «таргет».

Платежі на території Італії здійснюються в безготівковій і готівковій формах. Як безготівкові розрахунки широке поширення мають «жиро» розрахунки; що спочатку здійснювалися через жиро банки, а потім через КБ і ощадні каси. Сутність цих розрахунків полягає в перерахуванні коштів за допомогою спеціальних «жиро наказів». В цілому в Італії основна частина покупок припадає на готівкову форму.

Жиро в перекладі – круг, оборот;

1 січня 2002 року входить в обіг євро і використовується нарівні з лірою до 1 березня 2003 року, коли ліра повністю вилучилася з обігу.

Курс обміну дорівнював 1936,27 лір до 1 євро. Протягом 10 років Банк Італії надає можливість обміняти ліри на євро.

2. Структура банківської системи Італії.

Банківська справа в Італії зародилася ще в Стародавньому Римі. Вона утвердилася наприкінці Середніх віків в період Відродження. Подальший розвиток банків призвів до участі держави у їх діяльності.

У 1473р. – з’явилися перші ломбарди;

1893р. – Італійський національний банк. Основні риси сучасної банківської системи Італії сформувалися в 20-30-х роках 19ст. Криза 30-х років торкнулася банківської системи, що змусило державу зробити націоналізацію значної частини банків і сформувати як вищі органи кредитної системи два інститути: Міжміністерський комітет з кредитів і заощаджень та Банк Італії.

Особливостями банківської системи Італії є:

· значна частка участі державного сектора;

· велика конкуренція у банківській сфері з боку ощадних кас;

· банки і кредитні установи поділяються на інститути короткострокового, середньо- і довгострокового кредитування. Інститути короткострокового кредитування включають 6 основних груп:

1. перша група: державні кредитні установи, що кредитують великі фірми;

2. банки національних інтересів (здійснюють широке коло банківських операцій);

|

|

|

3. недержавні комерційні банки, що мають велику кількість відділень і обслуговують середніх та дрібних приватних клієнтів та підприємств;

4. ощадні каси, діяльність яких зв’язана з приватною клієнтурою, обмежена рамками певної території;

5. ремісничі і с/г інститути, народні або кооперативні банки, призначені для фінансування дрібних і середніх підприємств промислового і с/г виробництва;

6. спеціальні кредитні установи, що надають інвестиційні позики підприємствам.

Для інститутів середнього і довгострокового кредитування характерна вузька спеціалізація.

3. Центральний банк Італії.

Вищим органом кредитної системи є державний інститут – Міжміністерський комітет з кредитів та заощаджень створений у 1947р.

Функції Міжміністерського комітету з кредитів та заощаджень:

· забезпечення нормального функціонування кредитної системи Італії;

· розробка основних напрямів кредитної політики і контроль за її здійсненням;

· контроль за всіма важливими структурними змінами у банківській системі;

· санкціонування всіх розпоряджень, що визначають норми і правила діяльності кредитних установ, емісію ЦП;

· здійснення контролю за діяльністю Банку Італії, розробка рекомендацій для його діяльності.

Адміністративно Міжміністерський комітет зв’язаний з Казначейством. Ним керує голова, що є міністром Казначейства, інші члени – міністри уряду.

Банк Італії створений у 1893р. і з 1926р. є єдиним емісійним центром країни; отримав право контролю над кредитною системою і курсом ліри. В 1936р. став «банком банків». Капітал Банку Італії складається з 300 млн. лір: це 300 тис. акцій, кожна по 1000 лір.

Банк Італії здійснює виконавчу владу в грошово-кредитній сфері. Адміністративно він підпорядкований Казначейству, але в області кредитної політики додержується рекомендацій Міжміністерського комітету з кредитів і заощаджень.

Основні функції Банку Італії:

– емісія кредитних грошей;

– акумуляція і збереження офіційних золотовалютних резервів;

– банк є касиром уряду, у нього є рахунок держави на якому ведеться рух надходжень і витрат;

– банк надає кредити уряду і кредитним установам;

– здійснює контроль за діяльністю кредитних установ, за валютним обігом;

– займається організацією безготівкових розрахунків;

– грошово-кредитна політика і її основні напрями визначаються разом з Казначейством і комітетом, а втілюються у життя банком Італії. Банк здійснює спостереження за динамікою грошової маси і вживає заходів по її регулюванню.

Основними інструментами грошово-кредитної політики є: облікова політика, операції на відкритому ринку, політика обов’язкових мінімальних резервів.

Зі вступом Італії до ЄВС Банк Італії перетворився на агента ЄСЦБ. Центральний емісійний банк країни є акціонерним товариством, в якому держава бере участь через володіння контрольними пакетами акцій.

4. Різновиди КБ.

Ядром банківської системи Італії є 6 банків, + 3 банки національних інтересів з філіями і приватні банки. КБ Італії відносяться до групи короткострокового кредитування. Вони є універсальними хоча в 1936р. була здійснена спроба їх спеціалізації в результаті чого з’явилися:

1. депозитні банки – три банки національних інтересів зі своїми філіями, що є власністю Інституту реконструкції промисловості (IRI).

2. банки рухомого майна – приватні.

3. інвестиційні банки, до них належать: державні і напівдержавні банки, що здійснюють середньо- і довгострокове кредитування промисловості, дрібних і середніх фірм, а також інфраструктури країни.

За формою власності КБ в основному державні. Виділяють 2-а види державних банків:

І державні кредитні установи, що є прямою власністю держави і регіональні банки у створенні яких чималу роль відіграють зобов’язання держави по стимулюванню розвитку окремих регіонів.

ІІ банки у яких держава бере опосередковану участь, до них відносять банки, що є власністю IRI (Інституту реконструкції промисловості).

Приватні банки називають банками звичайного кредиту.

Від 1996 року в Італії набрав чинності закон про страхування депозитів. Під його дію підпадають усі італійські й іноземні банки, які працюють в Італії. Гарантована виплата на одного вкладника становить 130 тис. дол., з яких 24 тис. доларів мають бути виплачені впродовж перших трьох місяців після банкрутства банку.

Асоціація банків Італії (ABI) оголосила "війну готівці", закликавши збільшити поширення електронних транзакцій в країні.

Італійські банкіри стверджують, що низький рівень поширення пластикових карт в країні щорічно обходиться фінансовим організаціям і компаніям в 10 мільярдів євро. Ці кошти йдуть на обслуговування готівкових платежів (в основному, на персонал і безпеку). ABI має намір боротися за скорочення даних витрат через просування електронних платежів з використанням кредитних і дебетових карт як у приватному, так і в державному секторі.

За даними офіційної статистики, Італія втрачає до 100 мільярдів євро через велику частку тіньової економіки, яка досягає 22 відсотків ВВП. На півдні Італії, де діють найбільші кримінальні угрупування країни, компанії частенько платять робочим готівкою, аби уникнути оподаткування. Зараз ABI добивається від уряду заборони на виплату зарплат готівкою.

Середній італієць, як стверджують аналітика Банку Італії, здійснює на рік 26 транзакцій з використанням кредитних карт. Для порівняння, житель Великобританії на рік проводить уп'ятеро більше транзакцій з використанням кредитних карт.

5. Спеціалізовані фінансово-кредитні установи.

Спеціалізовані ФКІ:

1) народні банки – їх клієнтами виступають ремісники і с/г працівники; функціонують у формі кооперативів.

2) ділові банки – діють на різних фінансових ринках, як за свій рахунок так і від імені 3-ї сторони і керують майном приватних осіб та підприємств. Вони спеціалізуються на діяльності пов’язаній з ЦП або виступають як фінансові інститути, або виконують операції характерні для КБ.

3) іпотечні банки (їх небагато).

4) іноземні банки.

5) ощадні каси – перша була створена 1822 року. Займаються акумуляцією дрібних заощаджень. Пізніше ощадні каси поширилися всією країною. У 1927 році їх налічувалося 204, більшість із них були дрібними, тому було прийнято урядове рішення про їх злиття. Нині таких кас близько 90. В Італії існує два типи ощадних кас. До першої належить каси, створені місцевими органами влади, до другої каси, які засновані асоціаціями фізичних осіб. Але в обох випадках голову ради призначає міністр фінансів. Саме в Італії розташована найбільша ощадна каса світу – Ощадна каса провінції Ломбардії. Вона забезпечує роботою 10 тис. людей і має 440 філій у Ломбардії та основних містах Італії.

6) фінансові установи – як ресурси можуть використовувати власний капітал або позики фінансового ринку. Їх види:

– установи, що займаються наданням кредитів торгівельним і промисловим підприємствам в яких вони мають права пайової участі;

– депозитно-позичкові каси;

– установи с/г кредиту;

– установи по фінансуванню житлового будівництва;

– зовнішньо-торгівельні банки;

– установи споживчого кредиту.

ТЕМА 7. ГРОШОВА І КРЕДИТНА СИСТЕМА ВЕЛИКОБРИТАНІЇ.

1. Грошова система Англії до ІІ СВ.

2. Інфляція в період ІІ СВ і після неї, валютне становище Англії.

3. Міжнародна роль фунта стерлінгів (£) і зона £.

4. Банк Англії. Його функції.

5. Особливості діяльності КБ у Великобританії.

6. Спеціалізовані ФКІ.

1. Грошова система Англії до ІІ СВ.

Назва англійської валюти - фунт стерлінгів - історично виникла ще в XX ст. та відображає її первісний ваговий вміст, тобто фунт срібла, з якого карбували 240 пенсів-стерлінгів.

До 1971р. 1£ розподілявся на 12 шилінгів, кожен з яких ділиться на 20 пенсів. В 14ст. в Англії з’являються в обігу золоті £ і до кінця 18ст. діє біметалева грошова система. Від біметалізму до монометалізму Англія перейшла раніше інших країн - наприкінці XVIII ст. на основі Закону 1797 р. про припинення вільного карбування срібних монет. Але в тому самому році розмін банкнот на золото було припинено у зв'язку з війною з Францією та необхідністю покриття дефіциту державного бюджету. Обмін банкнот на золото був припинений і до 1821р. в обігу знаходилися нерозмінні на золото банкноти.

У 1816р. був виданий закон відповідно до якого було дозволено вільне карбування золотих монет. Золото стало офіційною основою грошової системи. Емісія банкнот майже на 100% забезпечувалася золотом (фідуціарна емісія не повинна була перевищувати 14млн. £, що забезпечувалися виданими Банком Англії державними позиками).

У 1914р. банкноти перестали розмінюватись на золото, а золоті монети були вилучені з обігу. Для покриття військових витрат уряд став випускати казначейські білети, і через це маса грошей в обігу зросла.

У 1925 р. розмін банкнот відновлено у формі золото злиткового стандарту. Англія провела реставрацію власної валюти відновивши золотий вміст грошової одиниці.

1925-1928рр. – грошова реформа, яка завершилася вилученням з обігу казначейських білетів і прийняттям закону Про надання банку Англії права на фідуціарну емісію банкнот в обсязі 260млн. £, а понад цю суму - за згодою казначейства, підтвердженою парламентом. У 1931р. Англія відмовилася від розміну банкнот на золото. З цього часу в Англії діє система нерозмінних кредитних грошей.

2. Інфляція в період ІІ СВ і після неї, валютне становище Англії.

Англія, як і інші країни до ІІ СВ зберігала вільну конвертованість £ у валюти інших країн. З початком війни були введені валютні обмеження. Вільний обмін £ на валюти інших країн було припинено. Через великий зовнішній борг і дефіцит платіжного балансу жорсткі валютні обмеження залишалися до кінця 50-х pp. Лише в 1958 р. запроваджується часткова конвертованість фунта стерлінгів. Щодо інших операцій, то валютні обмеження зберігалися до 1979 р.

У післявоєнний період £ був девальвований двічі: 1949р. на 30,5% (з 4,03 $ до 2,8 $ за 1£); 1967р. на 14,3% (знизився курс до 2,4$ за 1£).

З середини 1977р. позиції £ відносно зміцнилися, що було пов’язано із припливом капіталів в країну у зв’язку з початком видобутку нафти у Північному морі під час нафтової кризи.

Відносно значний рівень інфляції у Великобританії призвів до зниження курсу £ до $ США (з 2,02 у 1975р. до 1,79 у 2008).

Головним видом грошей у Великобританії є депозитні гроші. Готівкові гроші складають ≈ 32% всієї грошової маси в обігу. Казначейство випускає монети, а емітентами грошей у Великобританії є Банк Англії та КБ-и.

3. Міжнародна роль фунта стерлінгів (£) і зона £.

З кінця ХVІІІ ст. і до І СВ £ виконував роль резервної валюти (на його частку припадало 80% міжнародних платежів). Після криза 1929—1933 pp. значно послабилися позиції Англії на зовнішніх ринках, поступова втрата фунтом ведучих позицій і перетворення його в другорядну резервну валюту.

Після відмови від золотого стандарту, міжнародна валютна система поступилася валютним угрупованням – блокам та зонам. Валютні зони – валютні угруповання країн, які було створено під час та після ІІ СВ на основі довоєнних валютних блоків.

Ознаки валютної зони:

§ підтримка учасниками зони твердого курсу валют по відношенню до основної валюти.

§ збереження національних валютних резервів у банках країни-гегемона.

§ пільговий режим розрахунків у середині зони.

Основні валютні блоки: Стерлінговий та Доларовий виникли після відміни золотого стандарту у Великобританії та США в період загострення “валютної війни між ними ”.

Стерлінгова зона очолювана Великобританією - це історично складене валютне угруповання країн, які проводять більш-менш узгоджену політику у сфері валютно-фінансових відносин з використанням £ у валютних операціях.

Історичним попередником стерлінгової зони був стерлінговий блок. До нього входили країни Британської імперії та ін.. Стерлінгова зона була найбільшим валютним угрупованням за територією та чисельністю населення країн, що входили до неї (понад 1/6 території землі; населення 1млрд. чол.). На долю країн стерлінгової зони припадала 1/6 світового товарообігу.

Для валютного механізму стерлінгової зони характерно:

1. прикріплення національних валют до країн учасниць до £ через підтримання курсу відносно £.

2. пільговий режим обміну між стерлінговими валютами в порівнянні з не стерлінговими.

3. наявність в середині зони єдиної системи валютного контролю.

4. участь країн зони у загально-зональному інвалютному фонді (доларовий пул) шляхом здачі у централізовані резерви у Лондоні за твердим курсом всієї або частини виторгу у $ та ін.. валютах.

5. збереження значної частини валютних резервів членів зони у £-х у вигляді стерлінгових депозитів в Англійських банках.

Юридично зона не мала централізованого керівного органу. З 60-х років стерлінгова зона вступила у період свого розпаду; практично припинила існування після відміни Великобританією у 1972р. пільгового режиму валютних розрахунків з країнами зони.

4. Банк Англії. Його функції.

Банк Англії — один із найстарших і найвпливовіших центральних банків світу. Був заснований ще 1694 р. з метою надання уряду позики для війни із Францією. У 1844 р. Банк Англії отримав монополію на випуск банкнот, а 1946 р. — націоналізований із обов'язковим викупом акцій у приватних власників.

До 1971 р. банк контролював процес кредитування в країні переважно шляхом зміни дисконтної ставки за позичками комерційним банкам. Крім того, банки повинні були додержуватися коефіцієнта касових активів (підтримуючи касу і залишки на рахунку в Банку Англії на рівні, нижчому за 8% від суми активів) та коефіцієнта ліквідності (підтримуючи портфель ліквідних активів не нижче за 28% від загальної суми активів).

Після травня 1971 р. колишні коефіцієнти було скасовано. Банківські ставки за позиками більше не були прив'язані до дисконтної ставки Банку Англії і визначалися на підставі базової ставки, яка повідомляється кожним банком індивідуально. Банки повинні були зберігати суму в 0,5% своїх короткострокових депозитів на безпроцентному рахунку в Банку Англії.

Після 1981 р. Банк Англії став акцентувати свою увагу на операціях із державними цінними паперами. Комерційні банки мали зберігати 2,5% суми короткострокових зобов'язань у вигляді резерву на рахунках в облікових домах, з якими вони пов'язані кредитними відносинами.

Структура балансу Банку Англії своєрідна. Банк поділений на два департаменти — емісійний і банківський. Емісійний департамент займається випуском банкнот під державні цінні папери, що знаходяться в портфелі банку. Банківський департамент видає позички комерційним банкам за дисконтною ставкою за рахунок власних депозитів.

Велика Британія стала прикладом країни, в якій до останнього часу не було спеціальних законів, які регламентували б роботу банків, а контроль над ними має неформальний характер. Банки тут регулюються загальним законом про акціонерні товариства. З 1979 р. запроваджено обов'язкове ліцензування комерційних банків й утворено загальнонаціональний фонд страхування депозитів. Банківський закон 1987 р. визначив правила видачі великих позик, порядок банківських злиттів, аудиторських перевірок тощо. Але контроль за банківською діяльністю у Великій Британії залишається менш формальним і суворим, ніж в інших країнах. Банк Англії формально незалежний від уряду, хоча працює під керівництвом Міністерства фінанси. Термін повноважень керуючого Банку Англії не залежить від зміни уряду.

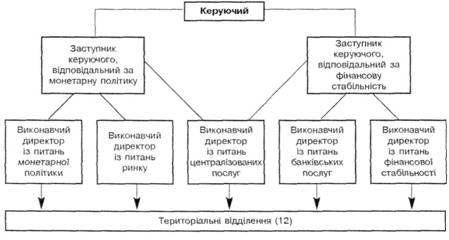

Організаційна структура Банку Англії

Управління Банком Англії здійснює Виконавча рада, до складу якої входять вісім членів: керуючий, два заступники керуючого і п'ять виконавчих директорів, яким підпорядковуються структурні підрозділи центрального офісу Банку Англії.

Банк Англії має дванадцять територіальних відділень.

До функцій Банку Англії належить:

- управління державним боргом країни;

- здійснення банківських операцій для комерційних банків;

- проведення банківських операцій з іншими центральними банками країн;

- здійснення банківського обслуговування уряду;

- проведення грошово-кредитної політики;

- емітування банкнот;

- управління золотовалютними резервами країни;

- здійснення нагляду за кредитними установами, валютним і кредитним ринками та за банківською системою загалом.

5. Особливості діяльності КБ у Великобританії.

Особливістю банківської системи Великої Британії є відносно обмежений державний сектор. Ця система перебуває переважно під контролем приватного капіталу.

Система комерційних банків Великої Британії відзначається складністю та спеціалізованістю. Велику роль у функціонуванні банківської системи держави відіграє високий рівень самоконтролю фінансових інституцій, суворе дотримання ними давніх традицій.

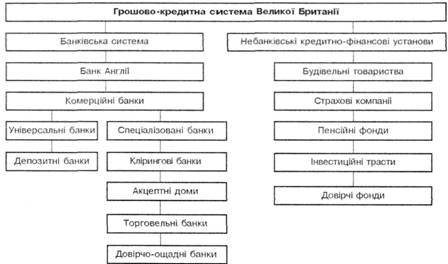

Загальна структура грошово-кредитної системи Великої Британії.

До універсальних комерційних банків належать-Депозитні банки.

Депозитні банки становлять основу банківської системи Великої Британії. На їх частку припадає 70% обсягу стерлінгових депозитів усіх банків країни.

Клірингові банки — домінуючий вид спеціалізованих комерційних банків Великої Британії. Клірингові банки здійснюють платежі для промислових підприємств, а також для населення. Платіжний обіг між цими банками відбувається в рамках клірингової угоди, що означає зарахування взаємних вимог і переказ сальдо. Тенденції розвитку клірингових установ свідчать про їхню поступову переорієнтацію на послуги, притаманні небанківській фінансовій сфері. Зокрема, вони охоплюють підготовку індивідуального будівництва, обслуговування фінансових операцій промисловості, підготовку і фінансування експорту, надання в оренду підприємствам комп'ютерів для нарахування заробітної плати тощо.

До діяльності клірингових банків останнім часом додалося ще й посередництво у страхуванні життя й організації подорожей. На чолі всіх клірингових банків стоїть "велика четвірка", що складається з "Барклайсбанку". "Нешнл Вестминстер банку", "Мідлендбанку" та "'Ллойдбанку". Сьогодні дедалі частіше йдеться про "велику п'ятірку", до складу якої, окрім названих установ, уже входить "Еббей Нешнл Банк".

До цих гігантів слід додати ще два банки — "Вільямс енд Глайнс" і ''Каутс". Ці установи мають понад 12 тисяч відділень і на них припадає майже 90% обсягу операцій усіх депозитних банків і половина всіх стерлінгових вкладів у банках Великої Британії.

Лібералізація фінансових ринків і прогрес в комунікаційних та комп'ютерних технологіях створили сприятливі умови для постійного розширення банківських послуг. Висока конкуренція у цій сфері сприяла об'єднанню банків із іншими фінансовими установами. Яскравим прикладом такого процесу стало утворення найбільшого у Великій Британії банківського фінансового об'єднання — "Гонконг енд Шанхай Бенкінг Корпорейшн Холдінгз", яке посідає дев'яте місце у світі. До цього об'єднання увійшли міжнародні, здебільшого азіатського походження, капітали та два британських банки — "Семюель Монтагю" і "Мідлендбанк".

До клірингових банків слід віднести такий банківський інститут управління поштовими переказами як "Нешнл Жиробанк", заснований поштовим відомством у 1968 р. Цей банк надає поштові й чекові послуги, обслуговує поштові платежі та перекази з допомогою мережі відділень у 22 тисячах поштових служб.

Акцептні доми походять від торговельних фірм, які спеціалізувалися на акцепті векселів. Забезпечені акцептом (тобто згодою на оплату) цих компаній векселі приймалися до обліку на грошовому ринку. Акцептні доми розширюють свої міжнародні операції, мають розгалужену мережу філій.

Фінансові доми — спеціалізовані комерційні банки споживчого кредиту. Майже дві третини здійснюваних ними активних операцій припадає на споживчі кредити в розстрочку. Фінансові доми є, як правило, дочірніми підприємствами найбільших банків або страхових компаній, які підтримують кредит цих банків своїми коштами. Найбільші фінансові доми намагаються максимально розширити банківські операції, щоб мати можливість залучати ощадні вклади і розвиватися в універсальні банки. До фінансових домів слід віднести і спеціальні банківські пункти в торговельних центрах (мані шопс).

Торговельні банки відіграють значну роль не тільки у внутрішніх операціях, а й у міжнародному бізнесі. Вони виникли на торговельних підприємствах, які поступово освоїли банківські операції. Деякі торговельні банки разом із банківськими операціями виконують ще й промислові та торговельні функції. Відмінністю торговельних банків від клірингових і водночас їхнім привілеєм є те, що вони не зобов'язані публікувати докладні відомості про фінансовий стан і свої операції.

Довірчо-ощадний банк. З 1986 р. шістнадцять крупних регіональних установ реорганізовано в єдиний акціонерний Довірчо-ощадний банк, відомий як "ТСБ Груп", який за масштабами діяльності й капіталу поступається лише "великій четвірці", проте виконує всі основні функції комерційних банків.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2401; Нарушение авторских прав?; Мы поможем в написании вашей работы!