КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5 Міжнародний кредит

Державне регулювання діяльності іноземних інвесторів

Діяльність іноземних інвесторів на Заході регулюється в основному національними законами, постановами й адміністративними процедурами, обов'язковими для всіх місцевих підприємців, у т.ч. і іноземних. Тому в більшості розвитих країн узагалі немає спеціальних законів або кодексів для іноземних інвестицій, а є лише деякі адміністративні постанови для них, а також стосовні до них параграфи окремих законів.

Також немає спеціальних державних органів, що регулюють діяльність компаній з іноземним капіталом, і немає валютних обмежень. Однак це не означає, що в цих країнах не існує ніяких обмежень для іноземних підприємців у порівнянні з національними. Подібні обмеження діють у будь-якій країні, правда спостерігається тенденція до зм'якшення і скасування багатьох з них.

Державні гарантії прав і інтересів іноземних інвесторів у закордонних країнах звичайно оформлені на трьох рівнях:

1. На рівні конституцій цих країн, де звичайно гарантується недоторканність власності й обмовляється, що її експропріація можлива тільки по суду, а для державних нестатків - тільки за умови попередньої і рівноцінної компенсації і можливості заперечувати факт експропріації, розміри і терміни компенсації. Ці права традиційно поширюються і на іноземних власників.

2. На багатобічному рівні, наприклад на основі підготовленій Всесвітнім банком і діючої з 1966 р. Конвенції по врегулюванню інвестиційних суперечок між державами і громадянами інших країн. Зараз число країн-учасників Конвенції більш 100, і у випадку виникнення розбіжностей між ними і діючими на їхній території іноземними інвесторами останні можуть звернутися в Міжнародний центр по врегулюванню інвестиційних суперечок при Всесвітньому банку у Вашингтоні.

3. На двосторонньому рівні, переважно через ув'язнені між двома країнами угод про взаємний захист і заохочення інвестицій.

Міжнародний кредит і його види. Принципи міжнародного кредиту. Класифікація міжнародного кредиту. Світовий ринок позичкових капіталів. Структури світового ринку позичкового капіталу. Тенденції розвитку.

Міжнародний кредит — це позика капіталу в товарній або грошовій формі, яка надається кредитором однієї країни дебітору іншої країни на умовах повернення, терміновості, сплати процентів і забезпеченості.

Сутність міжнародного кредитування розкривається в його функціях та формах перерозподілу фінансових і матеріальних ресурсів між країнами з метою:

—більш прибуткового використання;

—прискорення процесу реалізації у світовому масштабі;

—розширення відтворення.

Міжнародні кредити класифікуються за різноманітними принципами, але загалом вони мають такі форми.

За цільовим призначенням розрізняють:

а) прив'язані кредити — кредити, що мають виражений цільовий характер (комерційні, інвестиційні, тощо);

б) фінансові кредити, або такі кредити, які використовуються позичальниками на довільні цілі (облігаційні позики та ін.).

За загальними джерелами кредити поділяються:

а) на внутрішні кредити, або ті, що надаються національним дебітором для зовнішньоекономічної діяльності;

б) іноземні (зовнішні) кредити, які надаються іноземними кредиторами національним дебіторам для здійснення зовнішньоекономічних операцій;

в) змішані кредити, кредити як внутрішнього, так і зовнішнього походження.

За статусом кредиторів кредити класифікують так:

а) урядові (державні) кредити, або ті кредити, що надаються урядом від імені держави іноземним дебіторам;

б) кредити міжнародних фінансово-кредитних організацій;

в) приватні кредити, або ті кредити, що надаються приватними фізичними та юридичними особами;

г) змішані кредити, або кредити як зовнішнього, так і внутрішнього походження.

4) За формою надання кредити бувають:

а) товарні, що надаються експортерами своїм зарубіжним покупцям у товарній формі з умовою майбутнього покриття (грошами чи товаром);

б) валютні (грошові), або ті, що надаються у національній та іноземній валюті (на євроринку у валюті третьої країни).

За характером забезпечення розрізняють:

а) забезпечений кредит, або той, що забезпечується нерухомістю, товарами, комерційними документами, цінними паперами, цінностями (коштовностями) як заставою;

б) бланковий кредит, або той, що надається під зобов'язання боржника вчасно його погасити; документом виступає соло-вексель з одним підписом позичальника.

За термінами дії розрізнять кредити:

а) надкороткострокові;

б) короткосторокові (надаються терміном до 1 року);

в) середньострокові (надаються терміном від 1 до 5 років);

г) довгострокові (надаються терміном понад 7 років).

В сучасних умовах найпоширенішими є фірмові, банківські та урядові кредити.

Фірмові кредити представляють позики, котрі надаються експортером однієї країни імпортеру іншої країни. Для їх реалізації використовується широке коло інструментів: вексельні кредити, купівельні аванси, кредити на відкритих рахунках тощо.

Банківські кредити з експорту та імпорту виступають у вигляді позик під заставу товарів, товарних документів, векселів, трат.

Міжнародні банківські кредити видаються у грошовій формі. Традиційні форми міжнародного банківського кредиту все більше заміщуються випуском цінних паперів (акцій, облігацій). Цей процес називається сек'юритизацією.

Урядові кредити надаються у вигляді урядових державних позик.

Характерною ознакою сучасного міжнародного кредиту є поява і поширення таких нових форм кредитування, як міжнародний лізинг, міжнародний факторинг, міжнародний франчайзинг, міжнародний форфайтинг.

Розглянемо їх детальніше.

Міжнародний лізинг — це складна фінансова операція, у якій спеціалізована фірма (орендонадавач) за домовленістю з офіційним орендарем купує у виробника відповідне устаткування, обладнання, машини, наймає людей і передає на визначений час за встановлену плату орендарю.

Міжнародний лізинг поділяється:

—на рейтинг — короткостроковий лізинг (1 година — 1 місяць);

—гайринг — середньостроковий лізинг (1 місяць — 1 рік);

—лізинг — довгостроковий лізинг (більше одного року).

Міжнародний факторинг — це вид міжнародної діяльності з надання послуг у сфері міжнародного фінансування, при якому постачальник товарів віддає короткотермінові вимоги за товарними угодами факторинговій компанії (фактор-фірмі, фактору) з метою негайного отримання більшої частини платежу (як правило 70—80 % платежу вже за 2—3 дні), гарантії повного погашення заборгованості, зниження витрат під час проведення розрахунків.

Міжнародний форфайтинг є таким видом діяльності з надання послуг у сфері міжнародного фінансування, за якого експортер продає форфайтеру (форфайтинговій компанії) без права регресу боргове зобов'язання іноземного покупця, яке виступає у формі комерційного переказного або простого векселя з авалем (форма фінансової гарантії банку або іншої юридичної особи).

Головні інструменти міжнародного позичання і кредитування, що знаходять відображення у платіжному балансі такі.

1. Торговельні кредити, або вимоги і пасиви, що виникають в результаті прямого надання кредиту постачальникам і покупцям за угодами з товарами і послугами. Сюди ж відносять і авансові платежі, пов'язані з реалізацією цих угод.

2. Позики, або фінансові активи, які виникають внаслідок прямого позичання коштів кредитором дебітору під боргові цінні папери.

3. Депозити, або деноміновані в національній чи іноземній валюті переказні депозити, які на першу вимогу перетворюються в готівку і можуть бути використані для платежів. Депозити резидентів за кордоном — це пасиви, а депозити нерезидентів у Вітчизні — це активи.

4. Валюта, або банкноти і монети, що перебувають в обігу і використовуються для здійснення платежів резидентами і нерезидентами. Іноземна валюта у резидентів — це активи, а національна валюта у нерезидентів — це пасиви.

Все це залишкова категорія інвестицій, яка не включається в прямі, портфельні інвестиції і резервні активи. Вони в платіжному балансі позначаються як "інші інвестиції".

Міжчасові виробничі можливості та торгівля

Рух кредитів, якого б вигляду він не мав, у міжнародній економіці розглядається як специфічна форма торгівлі. Розглянемо цю специфіку.

Боржник, отримуючи кредит, має можливість збільшити поточне споживання за рахунок скорочення споживання в майбутньому, коли йому доведеться повертати одержаний кредит з процентами.

Кредитор, надаючи позику, втрачає можливість терміново використати ці гроші на поточне споживання. Тим самим кредитор віддає перевагу споживанню ^ майбутньому.

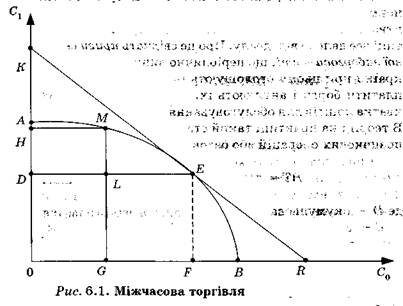

В теорії міжнародної економіки це явище називається міжчасовою торгівлею. Графічно воно зображено на рис. 6.1. На осях відкладено С0 — поточне споживання; Сі — майбутнє споживання.

Країна споживає якийсь товар й існує в двох періодах: поточному і в майбутньому. Це дає змогу побудувати межу виробничих можливостей в часі. Конфігурація її для окремих країн різна і визначається характером уподобань її жителів. Якщо населення віддає перевагу поточному споживанню, то АВ буде витягнута по горизонталі, а якщо майбутньому — то по вертикалі. Припустимо, що жителі країни вибрали точку Е, тоді їх поточне споживання дорівнює OF, а майбутнє — 0D. Якщо країна буде втягнута в міжнародне кредитування і скоротить поточне споживання до рівня 0G, то вивільнене споживання в обсязі GF = LE може бути надане в кредит іншим країнам в цьому обсязі. В результаті повернення кредиту разом з процентами майбутнє споживання країни може зрости з 0D до ОН, а HD - GF • (1 + г).

Система міжнародних позичок і кредитування, яка нормально функціонує, дає змогу збільшити виробництво національного і світового продукту. Але на практиці все далеке від ідеалу. Про це свідчать кризи світової заборгованості, що періодично виникають. Окремі країни при цьому оголошують про неможливість виплатити борги і анулюють їх. Причиною цього є нехватка коштів для обслуговування зовнішнього боргу. В теорії і на практиці такий стан визначається сальдо позичкових операцій або базового трансферту:

ВТ = dD - rD = (d - r)D,

де D — акумульований борг;

d — зростання загальної суми боргу у процентах;

г — середня процентна ставка;

якщо d > r сальдо позичкових операцій буде додатнім (тобто є чистий приплив грошей в країну);

якщо d < r сальдо позичкових операцій від'ємне, відбувається відплив валюти із країни.

Причини цього стану такі:

а) погіршення умов торгівлі;

б) спад виробництва;

в) втрата довіри іноземних кредиторів;

г) відплив капіталу з країни внаслідок несприятливої економічної та політичної ситуації.

Отже, ми бачимо, що міжнародний кредит, як і рух інших форм капіталу, пов'язаний з різницею у рівнях процента і може бути пояснений наявністю міжчасових порівняльних переваг. Якщо країна має більші потенційні можливості для виробництва споживацьких благ у майбутньому, то вона буде мати низьку відносну ціну майбутнього споживання і порівняно високу реальну процентну ставку. В цьому випадку їй буде вигідно брати в борг за кордоном у країнах, що мають гарні інвестиційні можливості, в яких рівень процентної ставки низький і висока відносна ціна майбутнього споживання.

Економічні наслідки міжнародного кредитування

В умовах стабільного міжнародного середовища міжнародне кредитування може бути ефективним і вигідним для всього світового господарства. Це не означає, що всі суб'єкти міжнародних кредитних відносин виграють, але це означає, що виграші окремих суб'єктів будуть більшими, ніж втрати інших.

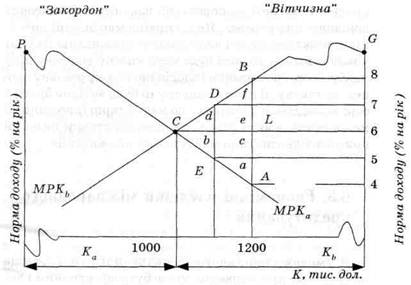

На рис. 6.2 показані наслідки вільного міжнародного кредитування з використанням моделі часткової рівноваги.

По горизонталі відкладається величина багатства у світі, який складається з двох країн — "Вітчизни" і "Закордону". По вертикалі — норма доходу (норма проценту), що одержується на одиницю товару.

Спочатку уявимо собі ситуацію, коли міжнародні фінансові операції повністю заборонено. Тоді кожна країна має приводити свої фінанси у відповідність до власного запасу реального капіталу. На рис. 6.2 показані такі наслідки: країна "Закордон" має достатнє фінансове багатство і порівняно малопривабливі умови для внутрішніх інвестицій; країна "Вітчизна" має обмежене багатство і гарні можливості для

Мал. Економічні ефекти міжнародного кредитування

прибуткового вкладення капіталу (нові технології, прикордонні райони з багатими природними ресурсами). Якщо все кредитування здійснюється в національних кордонах, кредитори в країні "Закордон" змушені погодитись на низьку норму доходу, тому що пропозиція внутрішніх реальних активів відображена спадною кривою граничної продуктивності капіталу МРКа. При цьому конкуренція спонукає кредиторів у країні "Закордон" приймати низький рівень норми доходу — 4 % річних (можливо, після інфляції) в точці А. Водночас в країні "Вітчизна" недостатність коштів не дає змоги здійснювати реальні капіталовкладення лівіше точки В. Конкуренція за право позичання підштовхує рівень реального процента за кредитом до 8 % річних в точці В. Світовий продукт обмежений кривими граничної продуктивності капіталу PABG.

Тепер припустимо, що всі обмеження щодо міжнародних фінансових потоків повністю ліквідовано. У власників багатства країни "Закордон" боржників країни "Вітчизна" з'являються спільні стимули. Оскільки в країні "Закордон" кредитори мають можливість надавати кредит лише за низькими ставками, то вони прагнуть надавати його в країні "Вітчизна", де вища норма доходу. Це веде, звичайно, до виникнення нової рівноваги, за якої норма доходу буде знаходитись між 4 і 8 %. Припустимо, що вона встановлюється на рівні 6 % в точці С. В цій ситуації багатство країни "Закордон" перевищує обсяги її внутрішніх реальних активів на ту саму величину, на яку країна "Вітчизна" взяла в борг для покриття додаткових реальних активів (Кь - Ка).

В нових, більш вільних умовах відбувається максималізація світового продукту. Його величина складе всю область, обмежену кривими граничної продуктивності, плюс область ABC = [(1,2 - 1,0)(0,8 - 0,4)]:: 2 = 0,04 млн дол. Порівняно з варіантом повної заборони міжнародного руху кредиту тут спостерігається явний приріст виробництва в розмірі області ABC. Причина виникнення приросту в тому, що свобода надає індивідуальним тримачам капіталу можливість знайти найвищий рівень доходу для світу в цілому.

Виграші, отримані світом, розподіляються між двома країнами. Національний продукт країни "Закордон" дорівнює всій області під кривою МРКа до точки А плюс область ACL, яка утворюється в результаті можливості країни вкладати інвестиції за кордоном виходячи з 6 % річних, замість того, щоб йти на менш прибуткові внутрішні інвестиції від точки С до точки А. Приріст продукту складе: ACL = [(1,2 - 1,0)(0,6 - 0,4)]: 2 = = 0,02 млн дол. Так само для країни "Вітчизна" виграш складає площу BCL, тому що у неї продуктивний капітал розширився до точки С (зліва) за умови виплати боргу іноземним кредиторам за інвестиції, отримані, виходячи з 6 % річних. Цей виграш дорівнює BCL = = [(1,2 - 1,0)(0,8 - 0,6)]: 2 = 0,02 млн дол.

Всередині кожної країни є групи осіб, що виграли і програли в нових умовах. Видно, що кредитори в країні "Закордон" виграють за рахунок надання позик в 6 %, а не 2 % річних. Це завдає збитків боржникам у країні "Закордон", оскільки конкуренція з боку іноземних боржників змушує їх виплачувати такий самий високий процент за всіма новими позиками. В країні "Вітчизна" боржники виграють в результаті можливості отримувати кредити в 6 %, а не 8 % річних. Водночас кредитори в країні "Вітчизна" програють порівняно з періодом ізоляції, коли боржник повинен був платити їм по 8 % річних.

Висновок: структура виграшів і втрат тут виявляється ідентичною структурі втрат і виграшів від торгівлі. Ліквідація бар'єрів приносить вигоду світу в цілому і тим групам, для яких свобода означає додаткові можливості, але завдає збитків групам, для яких свобода означає більш жорстоку конкуренцію.

Інституціональна структура міжнародного кредитування

Інституціональна структура міжнародного кредитування забезпечується особливою організаційною інституціональною структурою. До основних суб'єктів цієї структури відносять, передусім, світові фінансово-кредитні установи: Міжнародний валютний фонд (МВФ), Світовий банк, Міжнародний банк реконструкції і розвитку (МБРР), Міжнародна асоціація розвитку (МАР), Міжнародна фінансова компанія (МФК), Багатостороннє агентство гарантування інвестицій (БАТІ), Європейський інвестиційний банк (ЄІБ), Європейський банк, Європейський банк реконструкції і розвитку (ЄБРР), Європейський фонд валютного співробітництва (ЄФВС).

Міжнародний валютний фонд (МВФ) — міжурядова валютно-кредитна організація, основним призначенням якої є регулювання валютних відносин між краї-нами-членами і організацією та надання їм середньострокових і короткострокових кредитів для подолання труднощів, пов'язаних з неврівноваженістю платіжних балансів. З цього погляду МВФ — важливий елемент світової валютної системи.

Створений у 1944 р., сьогодні МВФ значно змінив пріоритети своєї діяльності. За реалізації найважливішої статутної функції МВФ — наданні фінансової допомоги з метою ліквідації тимчасових дефіцитів платіжних балансів, на перше місце вийшли кредити і позики для структурної перебудови економіки. Тому Фонд став працювати як агентство розвитку, по суті дублюючи діяльність групи Всесвітнього банку і регіональних банків розвитку. На відміну від інших джерел зовнішнього фінансування, кредити і позики МВФ і групи Всесвітнього банку не підлягають пролонгуванню чи реструктуризації. В міру послаблення валютної складової діяльності МВФ, розвитку набуває фінансове сприяння стабілізації світового ринку капіталів, причому не фінансування дефіцитів платіжних балансів, а підтримка програм структурної перебудови економіки. Тому зараз регулююча функція МВФ стосується практично тільки країн з економікою, що формується як ринкова.

МВФ зазвичай надавав короткострокові кредити, а група Всесвітнього банку — довгострокові. Однак з 2000 р. їхні функції стали дублюватися, що (на тлі світових фінансових криз) підняло питання про необхідність зміцнення світової фінансової системи і ре формування провідних міжнародних організацій у зв'язку з прорахунками і невдачами в реалізації розробленої ними політики. Вироблення нових механізмів та інструментів фінансової системи регулювання, нагляду, прийняття стандартів життєво необхідне.

формування провідних міжнародних організацій у зв'язку з прорахунками і невдачами в реалізації розробленої ними політики. Вироблення нових механізмів та інструментів фінансової системи регулювання, нагляду, прийняття стандартів життєво необхідне.

У 1999—2000 pp. публічні дебати про нову роль міжнародних фінансових інститутів у мінливій світовій економіці загострилися. На ювілейне засідання до Праги керівництво МВФ приїхало з новими кредитними правилами, що були обговорені й схвалені на спільному засіданні МВФ і групи Всесвітнього банку. До них відносять, насамперед, відхід від витратних методів і індивідуальний підхід. За словами американського міністра фінансів Л. Саммерса, ці кроки будуть сприяти розбудові більш сучасного і селективного МВФ і краще підходять на випадок фінансових криз.

Група Всесвітнього банку складається з п'яти юридично відособлених підрозділів:

— Міжнародного банку реконструкції і розвитку (МБРР), що надає позики безпосередньо країнам-членам чи іншим позичальникам під запоруку чи гарантію держави-члена;

—Міжнародної асоціації розвитку (МАР), що надає, головним чином, кредити розвитку найбіднішим державам-членам;

—Міжнародної фінансової корпорації (МФК), що сприяє розвитку і забезпечує фінансування приватних підприємств у країнах з ринковою економікою, що формується на основі надання позик і випуску нових акцій;

—Міжнародного центру врегулювання інвестиційних суперечок (МЦУІС) — арбітражного інституту, де слухаються справи іноземних інвесторів і країн-реципієнтів;

—Багатобічного інвестиційно-гарантійного агентства (БІГА), що страхує іноземних інвесторів некомерційних ризиків від визначених категорій і сприяє одержанню іноземних інвестицій країнами-членами.

МБРР спочатку був створений з метою надання допомоги в реконструкції зруйнованою війною Європи і заохочення розвитку продуктивних сил країн, що розвиваються. Пізніше він став всесвітньою банківською групою і тепер доповнюється Міжнародною асоціацією розвитку (МАР), що працює в тісному контакті з приватними інвесторами з фінансування інфраструктури в країнах з ринковою економікою, що формується. МБРР, МАР, МФК і БІГА забезпечують технічне сприяння державам-членам, а МБРР і БІГА фінансують проекти і програми розвитку, що задовольняють їхні стандарти розвитку і кредитоспроможності.

МБРР, створений у грудні 1945 р. на основі Бреттон-Вудських угод, є міжнародною урядовою організацію для довгострокового кредитування економіки країн-учасниць. З 1947 р. разом із МВФ здобуває статус спеціалізованої організації ООН. Відповідно до статуту Банку, його членами можуть бути тільки країни-члени МВФ. МБРР — окремий від МВФ інститут, що доповнює приватний інвестиційний капітал. Кожна країна-член МВФ зобов'язана вступити до МБРР, що дає їй право запозичення з фондів, одержання допомоги з метою розвитку від Банку й участі в справах Банку і конкурсах на одержання контрактів за всіма проектами, що фінансує Банк. Основні завдання роботи Банку — сприяти розвитку приватних капіталовкладень і їх припливу до країн-членів. МБРР досягає цього шляхом надання чи гарантій через пряму участь в інвестиціях у приватний сектор економіки. Поряд з цими функціями Банк може фінансувати урядові програми чи надавати кредити для підтримки рівноваги платіжного балансу країн-членів. Через кредитування для подолання труднощів, які виникають з платіжним балансом, Банк дублює частину функцій МВФ. З цього приводу часто ведуться дискусії щодо координації функцій двох світових фінансових інституцій. МБРР має:

—заохочувати "розвиток виробничих умов і ресурсів у менш розвинених країнах";

—"доповнювати приватні інвестиції, забезпечуючи фінансові засоби для продуктивних задач", коли недоступний приватний капітал;

—сприяти міжнародній торгівлі й підтримці рівноваги платіжного балансу, а через заохочення інвестицій — "підвищенню продуктивності, рівня життя й умов праці" в країнах-членах;

—надавати позики під "найбільш корисні й невідкладні проекти";

—здійснювати свої операції "з урахуванням впливу міжнародних інвестицій на умови ділової активності на території країн-членів".

МБРР надає позики тільки якщо позичальник не може одержати приватне фінансування, беручи до уваги (при прийнятті рішень про надання позик) імовірність повернення боргу і вплив операцій Банку на розвиток країни, з огляду на інтереси як країни, що позичає, так і всіх членів Банку.

Банк міжнародних розрахунків, відомий як Базельський банк, — найстаріший серед існуючих міжнародних фінансових організацій — створений у 1930 р. із штаб-квартирою у швейцарському місті Базелі. Спочатку статут Банку ратифікували шість країн — Англія, Бельгія, Німеччина, Італія, Франція, Японія і група комерційних банків США. Ідея створення Банку виникла у зв'язку з вирішенням проблеми репараційних платежів Німеччини країнам-переможцям у Першій світовій війні. Базельський банк організований під егідою "плану Юнга". Відповідно до цього плану Німеччина була зобов'язана укласти позику на ринку приватних кредитів США, а доходи від цієї позики призначалися для погашення репараційних зобов'язань. Отриманими сумами країни-переможниці погашали свої військові борги перед США. У цьому процесі Банк відігравав роль механізму емісії німецького боргу на приватному ринку. Базельський банк робив розрахунки за боргом і конвертував доходи від боргу у форму репараційних платежів.

У проекті створення Банку виникли ідеї розширення його повноважень за межі "плану Юнга" і перетворення його в центр співробітництва між емісійними банками. Ця ідея виявилася прийнятною в умовах розпаду і відмови від золотого стандарту. За своїм статутом Банк міжнародних розрахунків зобов'язаний сприяти розширенню співробітництва між центральними банками і забезпечувати умови для здійснення міжнародних фінансових розрахунків. Після Другої світової війни цей інститут провів багатосторонні розрахунки між країнами — учасниками "плану Маршалла" (плану розвитку післявоєнної Європи). У період дії Європейського платіжного союзу Банк здійснював розрахунки між країнами-учасницями й операції за дорученням Організації економічного співробітництва і розвитку. Згідно зі своїм статутом Банк проводить широке коло фінансових операцій, купуючи чи продаючи золото в злитках за свій рахунок чи за рахунок центральних банків, приймаючи на збереження золото центральних банків, надаючи й одержуючи позики від центральних банків, купуючи і продаючи іноземну валюту і державні цінні папери, приймаючи депозити центральних банків і депонуючи свої кошти в центральних банках. Взаємини Базельського банку з комерційними банками обмежені й залежать від згоди центрального банку відповідної країни. Операції Банку строго конфіденційні. Це ще одна причина попиту на його послуги з боку центральних банків ряду країн. Послуги Банку використовувалися після відновлення конвертованості валют країн Західної Європи (у 1958 p.). Зараз Банк міжнародних розрахунків веде дослідження з важливих проблем міжнародних фінансів. Банк має відношення до Європейської валютної системи як агента Європейського валютного фонду, що згодом перетворився в Європейський центральний банк.

Банк міжнародних розрахунків побудований за акціонерним принципом. Вищий орган керування Банку — Загальні збори керівників (голів) центральних банків країн-засновниць, по одному представнику від економічних кіл країн-засновників і не більш дев'яти представників інших країн-членів Банку. Усі рішення Рада директорів приймає простою більшістю голосів. Рада директорів вибирає президента Банку, що одночасно виступає і його головою. Для оперативного керування адміністративним апаратом виконавчий орган Банку вибирає Генерального керуючого. При голосуванні в процесі ухвалення рішення кожна країна має кількість голосів, що відповідають числу її акцій.

Ідея створення міжурядової організації для сприяння розвитку країнам Південно-Східної Азії належить Японії, що у 1957 р. звернулася до уряду США з проханням про створення "Фонду розвитку Південно-Східної Азії" для фінансування країн регіону. Конкретну пропозицію про створення регіонального міжурядового банку представлено в доповіді групи експертів з регіонального економічного співробітництва з метою розвитку промисловості й торгівлі Економічної комісії Азії і Далекого Сходу. У грудні 1963 р. на конференції міністрів з азіатського економічного співробітництва в

Манілі була досягнута згода щодо створення Азіатського банку розвитку. У наступні два роки проводилися переговори і консультації між зацікавленими сторонами щодо прискорення процесу створення Банку. Зрештою, у серпні 1966 р. набрала чинності угода про створення Азіатського банку розвитку.

Основна мета роботи Банку — сприяння прискореному розвитку країн регіону (Східної Азії і Далекого Сходу). Банк вирішує такі завдання:

—стимулювання інвестицій і розвиток потоків приватного капіталу;

—фінансування країн регіону, що розвиваються, приділяючи при цьому особливу увагу найменшим і найменш розвиненим державам;

—фінансування проектів, що найбільш ефективно сприяють економічному розвитку регіону;

—координація економічної політики країн-членів і сприяння розвитку торгівлі в регіоні;

—надання технічної допомоги в розробці, фінансуванні й реалізації програм у регіоні.

На відміну від Африканського банку розвитку, капітал Азіатського банку відкритий для країн, що не належать до цього регіону. Після створення Банку його членами стають промислово розвинені держави — США, Велика Британія, Канада, Бельгія та ін. Шляхом залучення могутніх партнерів країни регіону прагнуть збільшити можливості Банку щодо забезпечення необхідних коштів.

Спочатку обсяг статутного капіталу Азіатського банку розвитку становив 1 млрд дол. Участь країн регіону Східної Азії і Далекого Сходу в капіталі Банку має бути не меншою 60 % його валового обсягу. Внесок кожної держави регіону в капітал не повинен перевищувати 0,5 % його валового національного продукту.

Азіатський банк розвитку побудований за акціонерним принципом. Його органи і виконувані ним функції ідентичні органам і функціям інших банків розвитку. Рада керуючих — вищий керівний орган — щорічно збирається для вирішення питань за участю представників усіх країн-членів. Рада вирішує тільки найбільш важливі проблеми, що стосуються майбутнього розвитку кредитного інституту, прийняття нових членів, зміни капіталу, взаємовідносин з іншими організаціями. Участь кожної країни під час ухвалення рішень відповідає її частці в капіталі інституту. 20 % голосів розподіляються між країнами-членами, а інші залежать від кількості належних їм акцій. Тому кожна країна розпоряджається 800 первинними голосами. Розподіл голосів здійснюється з метою зменшення (до відомого ступеня) нерівності країн з різним економічним потенціалом, щоб підсилити позиції найбільш слаборозвинених. Виконавчий орган Банку — Директорат — складається з 12 директорів; вісім з них обов'язково мають бути представниками країн регіону. На чолі Банку — президент, обраний Директоратом. Він керує поточними справами Банку.

У 1999 р. на щорічній зустрічі країн-членів АСЕАН і Азіатського банку розвитку Японія запропонувала створити Азіатський валютний фонд. У 2000 р. на саміті АСЕАН у Брунеї країни АСЕАН, Японія, Китай і Південна Корея домовилися координувати діяльність своїх центральних банків і використовувати частину резервів національних банків для надання допомоги державам під час кризи платіжних балансів і за загальної неплатоспроможності. У травні 2001 р. у Гонолулу на сесії Азіатського банку розвитку Японія, Таїланд, Південна Корея і Малайзія оголосили про створення спільних двосторонніх грошових фондів обсягом від 1 до 3 млрд дол. для утворення мережі фінансової безпеки від валютних спекуляцій і короткострокового дефіциту платіжних балансів.

Африканський банк розвитку створений 31 грудня 1963 р. на конференції міністрів фінансів 33 африканських країн у Хартумі. Створення Банку — це одна з перших спроб спільної роботи і самостійного розвитку країн африканського континенту. Низький рівень валового внутрішнього продукту і заощаджень у цих країнах зумовлює необхідність співробітництва й об'єднання засобів для прискорення економічного розвитку і внутрішнього товарообміну. Засновниками банку стали 20 держав. Основна мета роботи Африканського банку розвитку — сприяти економічному і соціальному розвитку кожної країни-члена й усього загалу. Банк надає країнам-членам довгострокові (на термін 10—18 років) кредити для фінансування капіталовкладень у промисловість, енергетику, транспорт і сільське господарство. У єдності з завданнями Банку перебуває фінансування проектів у різних державах, що взаємно доповнюються. Таким чином досягається більш високий ступінь співробітництва і взаємозалежності економік африканських країн. Останнє можна розглядати як фактор, що прискорює розвиток країн регіону і додає їм самостійності.

Є деякі особливості діяльності Африканського банку розвитку, що відрізняють його від інших регіональних фінансових організацій. Так, відповідно до Угоди про його створення членами Банку можуть бути тільки держави африканського континенту. При організації Банку акції розподілялися тільки між країнами континенту.

Статутний капітал Банку спочатку був визначений у розмірі 250 млн розрахункових одиниць (приймалася рівність — одна розрахункова одиниця = один американський долар), що відповідає 0,5 % валового національного продукту країн-членів. У процесі організації Банку прийнята умова неперевищення обсягу участі будь-якої країни в статутному капіталі суми в ЗО млн дол. Мета цього обмеження — запобігти нерівному становищу найбідніших країн, особливо в керуванні Банку. Африканський банк розвитку може забезпечити необхідні йому фінансові засоби шляхом одержання позик від урядів країн континенту, а також на приватному кредитному ринку. Органами керування Банку виступають Рада керуючих, Директорат і Президент.

Рада керуючих із представників країн-членів засідає раз на рік, до сфери її компетенції належить:

—ухвалення рішення щодо зміни обсягу статутного капіталу;

—визначення майбутньої кредитної політики Банку;

—ухвалення рішення про співробітництво Банку з урядами африканських країн чи іншими міжнародними інститутами;

—затвердження доповіді Директорату про діяльність Банку;

—прийняття фінансових звітів Банку.

Директорат Африканського банку розвитку — постійно діючий виконавчий орган; йому належать права, пов'язані з оперативним керівництвом. Під час голосування кожна країна має 625 голосів плюс 1 голос додатково за кожну акцію, що належить країні. Після внесення виправлень до основного документу Банку в 1978 р. право членства в ньому можуть одержати країни, що не належать до регіону. Тому в Директораті беруть участь і представники нерегіональних країн-членів. їхня участь у голосуванні обмежена 1,3 % загальної кількості голосів.

Президентом банку може бути тільки африканець, обраний із членів Директорату. Президент очолює виконавчий орган Африканського банку розвитку. Його обов'язки пов'язані з керуванням поточними операціями й адмініструванням. Він звітує про свою діяльність перед Директоратом.

Новий етап еволюції міжнародних фінансових інститутів пов'язаний зі змінами в країнах з ринковою економікою, що формується у тому числі з появою зовсім нового міжнародного фінансового інституту — Європейського банку реконструкції і розвитку (ЕБРР), створеного в 1991 р. спеціально для надання допомоги країнам Центральної і Східної Європи на етапі переходу від командно-адміністративної системи господарювання до ринкової економіки, для розвитку якісно нових відносин між Західною і Східною Європою і для сприяння розвитку приватної підприємницької ініціативи в країнах Співдружності незалежних держав.

Принципова новизна цього міжнародного фінансового інституту полягає в комплексному підході до проблем реформування, у сполученні елементів комерційного банку, банку розвитку і політичних структур. Ухвалюючи рішення про надання допомоги банк оцінює економічну ефективність проекту — як комерційний банк, необхідність і актуальність проекту — як банк розвитку, а остаточне рішення залежить від інтенсивності політичних і економічних перетворень. ЕБРР прагне допомогти країнам з перехідною економікою здійснити структурні й галузеві економічні реформи, розвиваючи конкуренцію, приватизацію і підприємництво з урахуванням конкретних потреб країн, що знаходяться на різних етапах переходу до ринкової економіки. Банк сприяє розвитку приватного сектору, зміцненню фінансових установ і правових систем, а також створенню інфраструктури, необхідної для підтримки приватного сектору. Виконуючи роль каталізатора змін, ЕБРР заохочує спільне фінансування (співфінансування) і прямі іноземні капіталовкладення з приватних і державних джерел, допомагає мобілізувати вітчизняний капітал, забезпечує технічне співробітництво у відповідних областях. Банк тісно співпрацює з міжнародними фінансовими установами (наприклад, з групою Всесвітнього банку) та іншими міжнародними і національними організаціями. ЕБРР сприяє екологічно здоровому і стійкому розвитку в

цілому.

20 травня 1990 р. 40 держав, а також Європейський інвестиційний банк (ЄІБ) і Європейське економічне співтовариство (ЄЕС) підписали Угоду, що засновує Європейський банк реконструкції і розвитку. Одночасно учасники розподілили між собою капітал у 10 млрд ЕКЮ, зобов'язавшись протягом декількох років оплатити свої акції. Банк був заснований у квітні 1991 р. У 1993 р. до ЄБРР приєдналася Албанія. На 1 січня 1996 р. кількість учасників склала 57 країн, включаючи країни — члени Європейського інвестиційного банку Європейського Союзу, а обсяг капіталу перевищив 10 млрд ЕКЮ. Найбільш значні вкладники — країни Європейського Союзу (53,7 %), США (10 %) і Японія (8,5 %). Також ЄБРР поповнює свої засоби:

—за рахунок доходів від банківської діяльності;

—надає кредити;

—робить портфельні інвестиції;

—надає боргові гарантії;

—здійснює комерційне фінансування і "фінансування з метою розвитку" (яке не будується на принципі комерційного добору);

—займається консультуванням.

Кошти Банку направляються винятково в країни Центральної і Східної Європи з метою прискорення переходу до відкритої ринково орієнтованої економіки і розвитку приватної підприємницької ініціативи.

|

Дата добавления: 2014-01-04; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!