КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття фінансів підприємств, їх функції

|

|

|

|

Основні законодавчі та нормативні документи

| № | Бібліографічний опис | Режим доступу |

| 7. | Господарський кодекс України [Електронний ресурс]: Закон України від 16 січня 2003 року № 436-IV. | http://zakon1.rada.gov.ua/laws/show/436-15/print1330596417570488 |

| 8. | Про акціонерні товариства [Електронний ресурс]: Закон України від 5 жовтня 2000 року № 2017-III. | http://zakon1.rada.gov.ua/laws/show/514-17/print1330596417570488 |

Фінанси підприємств функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід – основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни.

І.В. Кушнір пропонує наступне визначення фінансів підприємств (підприємницьких структур) таким чином: фінанси підприємств – це економічні відносини, які відображають формування, розподіл і використання грошових фондів і доходів суб’єктів господарювання в процесі відтворення. Аналогічне визначення надає А.М. Поддєрьогін [6].

В.М. Опарін [3] та В.В. Венгер [2] надають схожі визначення: фінанси підприємств – це сукупність обмінно-розподільних відносин, що виникають на підприємстві в процесі формування, розміщення і використання фінансових ресурсів, здійснення витрат, отримання і розподілу доходів.

З. Боді та Р. Мертон фінансами підприємств називають науку про те, яким чином фірми керують надходженнями та витратами дефіцитних грошових ресурсів протягом певного періоду часу.

Таким чином, фінанси підприємств будемо визначати як сукупність економічних відносин з приводу формування, розподілу і використання грошових доходів та фондів суб’єктів господарювання в процесі відтворення.

|

|

|

Отже, як і фінансам у цілому, фінансам підприємств властиві певні загальні та специфічні ознаки [4]:

- загальною ознакою фінансів підприємств є те, що вони виражають сукупність економічних (грошових) відносин, пов’язаних із розподілом вартості валового внутрішнього продукту;

- до специфічних ознак фінансів підприємств можна віднести: предметом вивчення фінансів підприємств є фінансові ресурси суб’єктів господарювання; характер економічних відносин пов’язаний з розподілом вартості суспільного продукту, формуванням і використанням грошових доходів та децентралізованих фондів фінансових ресурсів підприємств; метою економічних відносин є ефективний розвиток підприємства на всіх стадіях його діяльності, здійснення безперервного процесу виробництва, підвищення рівня ефективності його діяльності та матеріальне стимулювання працівників; фонди фінансових ресурсів, що створюються на підприємстві, мобілізуються не для подальшого перерозподілу, а для обслуговування процесу виробництва продукції, надання послуг, виконання робіт; в окремих випадках децентралізовані фонди можуть мати поворотний характер.

Об’єктом фінансів підприємств є економічні відносини, пов’язані з рухом коштів, формуванням та використанням грошових фондів.

Суб’єктами таких відносин можуть бути підприємства та організації, банківські установи і страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб’єкти господарювання, які є юридичними особами.

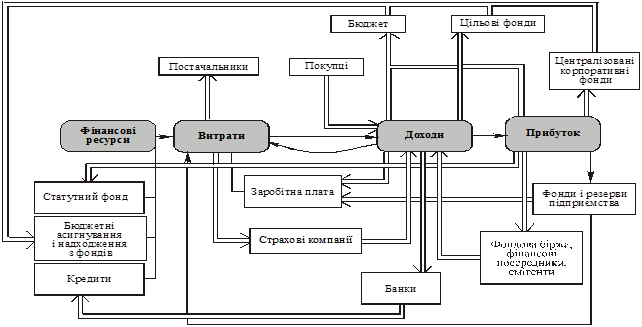

Отже, в основі фінансової діяльності підприємств лежить здійснення витрат і формування доходів. Витрати забезпечуються за рахунок фінансових ресурсів, які перебувають у розпорядженні підприємств. Підсумки фінансової діяльності відображаються у фінансових результатах – прибутках чи збитках (рис. 1.1).

|

|

|

Фінансові ресурси формуються за рахунок власних та зовнішніх джерел. спрямовуються на формування основних фондів і оборотних коштів. За рахунок фінансових ресурсів здійснюються витрати підприємств на виробництво та реалізацію товарів, робіт і послуг, а також інші витрати, пов’язані з діяльністю підприємства. У процесі здійснення витрат виникають вихідні грошові потоки – оплата рахунків постачальників і підрядників за товари, роботи і послуги, страхові платежі. Результатом здійснення витрат є вироблені товари, роботи і послуги. На основі їх реалізації (продажу) за рахунок вхідних грошових потоків від покупців формуються доходи підприємства від виробничої діяльності. Крім того, джерелом доходів є надходження від страхових компаній страхового відшкодування за понесені втрати і збитки. З позицій фінансової діяльності заробітна плата має двоїстий характер: з одного боку, вона є елементом витрат, з іншого – частиною валового доходу. Виплата заробітної плати відображає внутрішні грошові потоки підприємства.

Рисунок 1.1 – Спрощена схема фінансової діяльності та грошових потоків підприємства [3]

За рахунок отриманих доходів забезпечуються фінансові відносини з державою – платежі в бюджет і цільові фонди, з банківсь

Після відшкодування витрат, виплати заробітної плати, розрахунків з бюджетом, цільовими фондами і банками визначаються фінансові результати – прибуток чи збиток. Прибуток – це перевищення валових доходів над валовими витратами. Збиток – це перевищення валових витрат над валовими доходами.

Отриманий прибуток підлягає подальшому розподілу і використанню. Сума прибутку після сплати податку на прибуток характеризує чистий прибуток підприємства. Частина чистого прибутку може направлятись у централізовані корпоративні фонди, якщо підприємство входить до певного корпоративного об’єднання (внутрішньокорпоративні грошові потоки). Певна частина чистого прибутку може бути спрямована на поповнення статутного фонду – капіталізація прибутку (внутрішні грошові потоки).

|

|

|

З чистого прибутку формуються фонди і резерви підприємств, за рахунок яких здійснюються певні витрати. У даному разі відбувається фондовий рух грошових потоків. Крім того, може мати місце канальний рух грошових потоків, коли фонди не створюються, а передбачені витрати оплачуються безпосередньо за рахунок прибутку. З фондів та безпосередньо з чистого прибутку може здійснюватися оплата праці у вигляді премій і допомог (внутрішні грошові потоки).

Тимчасово вільна частина чистого прибутку може бути розміщена на фінансовому ринку через фондову біржу чи фінансових посередників або на основі прямих зв’язків з емітентами (вихідні грошові потоки). За результатами такого розміщення можуть бути отримані доходи від фінансової діяльності (вхідні потоки).

Таким чином, фінансові відносини підприємств відображаються в грошових потоках, які характеризують їх різноманітні й різнобічні взаємозв’язки.

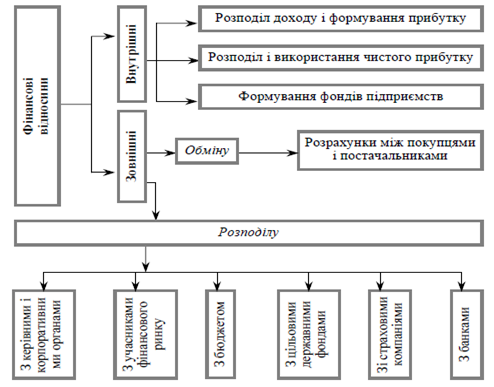

До зовнішніх фінансових відносин підприємства входять [3] (рис. 1.2):

а) відносини обміну:

- взаємовідносини між суб’єктами господарювання, у вигляді розрахунків з постачальниками і покупцями;

б) відносини розподілу:

- взаємовідносини з бюджетом: платежі та асигнування;

- взаємовідносини з фондами цільового призначення: внески і надходження;

- взаємовідносини зі страховими компаніями: страхові платежі й страхове відшкодування;

- взаємовідносини з банками: відкриття та ведення рахунків, зберігання коштів на депозитах, отримання і погашення кредитів, отримання і сплата процентів тощо;

- взаємовідносини з інституціями фінансового ринку: розміщення власних цінних паперів та інвестування тимчасово вільних коштів;

- взаємовідносини з галузевими і корпоративними органами: внески у централізовані фонди і надходження з них.

Рисунок 1.2 – Класифікація фінансових відносин підприємств [2]

У процесі відтворення фінанси підприємств як економічна категорія проявляються та виражають свою суть, свою внутрішню властивість через такі функції [6]:

- формування фінансових ресурсів у процесі виробничо-господарської діяльності;

|

|

|

- розподіл та використання фінансових ресурсів для забезпечення операційної виробничої та інвестиційної діяльності, для виконання своїх фінансових зобов’язань перед бюджетом, банками, господарюючими суб’єктами;

- контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

Формування фінансових ресурсів на підприємствах відбувається при створенні статутного капіталу, а також під час розподілу грошових надходжень внаслідок повернення коштів, авансованих в основні та оборотні засоби, використання доходів на формування резервного фонду тощо. У зв’язку з цим поняття «формування» і «розподіл» доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів. Саме тому більшість економістів визнають за головні функції фінансів підприємств розподільчу та контрольну, хоч і дотепер у науковій літературі це питання залишається дискусійним.

Через розподільчу функцію фінансів відбуваються формування фінансових ресурсів підприємства, їх розподіл і використання для забезпечення усіх видів діяльності підприємства (операційної, інвестиційної, фінансової).

Фінансові рішення характеризуються тим, що витрати і доходи 1) розподілені у часі; 2) як правило, не можуть бути точно передбачені ні людьми, які приймають рішення, ні ким іншим.

Рух грошових потоків кількісно відображає всі стадії процесу відтворення через формування, розподіл та використання грошових доходів, цільових фондів. Відтак фінанси є безвідмовним індикатором виникнення вартісних диспропорцій: дефіциту грошових коштів, неплатежів, нецільового використання коштів, збитків та інших негативних явищ у процесі фінансово-господарської діяльності підприємств. Тобто фінансам властива потенційна можливість контролювати фінансово-господарську діяльність підприємств. Завдання фінансових служб підприємств полягає в якнайповнішому використанні цих властивостей фінансів для організації дійового фінансового контролю [6].

На макроекономічному рівні фінанси підприємств [6]:

- забезпечують формування фінансових ресурсів країни через бюджет та позабюджетні фонди;

- забезпечують підтримання збалансованості в економіці країни матеріальних та грошових фондів, призначених для споживання та нагромадження,

- виступають важливим інструментом економічного стимулювання, контролю за станом економіки країни та управління нею.

Без фінансів неможливо забезпечити індивідуальний кругообіг виробничих фондів на розширеній основі, запроваджувати науково-технічні досягнення, стимулювати інвестиційну діяльність, регулювати структурну перебудову економіки.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1295; Нарушение авторских прав?; Мы поможем в написании вашей работы!