КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика доходів та витрат страховика. Формування та розміщення страхових резервів

|

|

|

|

Доходи страховика поділяються на:

1) доходи від операційної діяльності – усі премії зі страхування і перестрахування;

2) доходи від інвестиційної діяльності – проценти за депозитами коштів, розміщених на розрахункових рахунках у банку; доходи від облігацій і акцій; участь у прибутку перестрахувальника; доходи від реалізації корпоративних прав; проценти за довгостроковими інвестиціями;

3) інші доходи – доходи від реалізації основних фондів, від оренди майна, отримані штрафи і пені, оплата консультаційної діяльності та ін.

За економічним змістом витрати страховика складаються із таких груп:

1) виплати страхових відшкодувань по договорам страхування і перестрахування;

2) витрати на обслуговування процесу страхування і перестрахування (витрати на ведення справи), у їх складі вирізняють:

- аквізиційні витрати, пов’язані із залученням нових страхувальників, актуарними розрахунками;

- комісійні винагороди посередникам, оплата послуг фахівця, ведення страхової документації;

- ліквідаційні витрати з урегулювання збитків: збирання інформації, виплати, поштово-телеграфні витрати, відрахування в резерв збитків;

3) витрати на утримання страхової компанії – основна та додаткова заробітна плата з нарахуваннями, оренда, оплата комунальних послуг, послуг зв’язку, реклами, канцелярські витрати, обслуговування автотранспорту, амортизація.

Процеси утворення прибутку в компаніях з загального (ризикового) страхування і страхування життя відрізняються.

Так, прибуток від страхової діяльності в компаніях з ризикового страхування визначається за 5 етапів. На першому розраховується резерв незароблених премій, на другому визначаються зароблені премії, на третьому – загальна сума доходів від страхової діяльності, на четвертому – загальна сума витрат страховика і на п’ятому – результат (прибуток або збиток) від страхової діяльності.

|

|

|

Прибуток в компаніях зі страхування життя визначається за три етапи. На першому визначається чистий дохід від надання страхових послуг, на другому – валовий результат від страхової діяльності, на третьому – прибуток або збиток від страхової діяльності.

Загальна маса прибутку в страхових компаніях з ризикового страхування і зі страхування життя належить акціонерам і використовується згідно із рішенням їх річних зборів. В компаніях з ризикового страхування прибутки від інвестиційної діяльності та від інших видів діяльності повністю залишаються в розпорядженні акціонерів, об’єднуються з прибутком від страхової діяльності і розподіляються згідно із рішенням зборів акціонерів.

В Законі України «Про оподаткування прибутку підприємств» визначено особливості оподаткування страховиків (табл. 3.2).

Таблиця 3.2 – Особливості оподаткування прибутку страховиків

| Об’єкти оподаткування | Ставки, % |

| Доходи внаслідок виконання договорів з довгострокового страхування життя та пенсійного страхування у межах недержавного пенсійного забезпечення у разі виконання вимог до таких договорів, визначених пунктом 1.37 та пунктом 1.42 статті 1 ЗУ «Про оподаткування прибутку підприємств» [7] | |

| Доходи внаслідок виконання договорів з інших видів страхування |

Страховики зобов’язані дотримуватися таких умов забезпечення платоспроможності [6]:

- наявності сплаченого статутного капіталу та наявності гарантійного фонду страховика;

- створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відшкодувань;

- перевищення фактичного запасу платоспроможності страховика над розрахунковим нормативним запасом платоспроможності.

|

|

|

До гарантійного фонду страховика належить додатковий та резервний капітал, а також сума нерозподіленого прибутку.

Страховики за рахунок нерозподіленого прибутку можуть створювати вільні резерви. Вільні резерви – це частка власних коштів страховика, яка резервується з метою забезпечення платоспроможності страховика відповідно до прийнятої методики здійснення страхової діяльності.

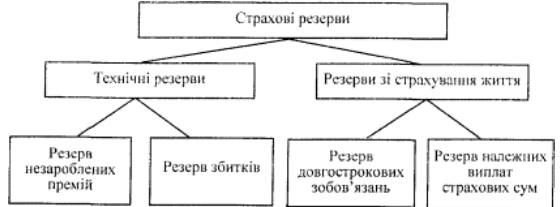

Методика розрахунку страхових резервів визначається залежно від виду та строку дії договору страхування. Через неоднаковий розподіл ризику та різну методику і структуру тарифної ставки як джерела формування страхових резервів страхові резерви у ризикових видах страхування і страхуванні життя мають відмінності у складі та методах визначення.

Страхові резерви поділяються на технічні резерви і резерви із страхування життя (математичні резерви). Страхові резерви, які формують українські страховики, схематично унаочнює рис. 3.9.

Риунок. 3.9 – Система страхових резервів згідно із Законом України «Про страхування»

Формування резервів із страхування життя, медичного страхування і обов’язкових видів страхування здійснюється окремо від інших видів страхування.

Так, для забезпечення страхових зобов’язань із страхування життя і медичного страхування страховики формують окремі резерви за рахунок надходження страхових платежів і доходів від інвестування коштів сформованих резервів по цих видах страхування. Кошти резервів із страхування життя не є власністю страховика і мають бути відокремлені від його іншого майна. Страховик зобов’язаний обліковувати кошти резервів із страхування життя на окремому балансі і вести їх окремий облік. Величина резервів довгострокових зобов’язань (математичних резервів) обчислюється актуарно окремо по кожному договору згідно з методикою формування резервів із страхування життя з урахуванням темпів зростання інфляції.

Технічні резерви – це показник, який виражає грошову оцінку обов’язків страховика за страховими зобов’язаннями, і одночасно – сума коштів, що є гарантією виконання зобов’язань перед страхувальниками з огляду на наявні у портфелі страховика договори страхування. Технічні резерви дозволяють страховику бачити загальний обсяг відповідальності за діючими договорами страхування.

|

|

|

Страховики, які здійснюють види страхування, інші, ніж страхування життя, зобов’язані формувати і вести облік таких технічних резервів за видами страхування [5]:

- незароблених премій (резерви премій), що включають частки від сум надходжень страхових платежів (страхових внесків, страхових премій), що відповідають страховим ризикам, які не минули на звітну дату;

- збитків, що включають зарезервовані несплачені страхові суми та страхові відшкодування за відомими вимогами страхувальників, з яких не прийнято рішення щодо виплати або відмови у виплаті страхової суми чи страхового відшкодування.

Страховики також можуть створювати такі технічні резерви за видами страхування, іншими ніж страхування життя [5]:

- резерв незароблених премій;

- резерв заявлених, але не виплачених збитків – оцінка обсягу зобов’язань страховика для здійснення виплат страхових сум (страхового відшкодування) за відомими вимогами страхувальників, включаючи витрати на врегулювання збитків (експертні, консультаційні та інші витрати, пов’язані з оцінкою розміру збитку), які не оплачені або оплачені не в повному обсязі на звітну дату та які виникли в зв’язку зі страховими подіями, що мали місце в звітному або попередніх періодах, та про факт настання яких страховика повідомлено відповідно до вимог законодавства України та/або умов договору;

- резерв збитків, які виникли, але не заявлені – оцінка обсягу зобов’язань страховика для здійснення страхових виплат, включаючи витрати на врегулювання збитків, які виникли у зв’язку зі страховими випадками у звітному та попередніх періодах, про факт настання яких страховику не було заявлено на звітну дату в установленому законодавством України та/або договором порядку;

- резерв катастроф – формується з метою здійснення страхових виплат у разі настання природних катастроф або значних промислових аварій, у результаті яких буде завдано збитків численним страховим об’єктам, і коли настає потреба здійснювати виплати страхового відшкодування в сумах, що значно перевищують середні розміри збитків, узяті за основу при розрахунку страхових тарифів;

|

|

|

- резерв коливань збитковості – призначений для компенсації виплат страховика, що пов’язані з відшкодуванням збитків, у разі, якщо фактична збитковість за видами страхування у звітному періоді перевищує очікуваний середній рівень збитковості, узятий за основу при розрахунку тарифної ставки за цими видами страхування.

Обсяги технічних резервів мають бути представлені такими категоріями дозволених активів [5]:

- грошові кошти на поточному рахунку;

- банківські вклади (депозити);

- валютні вкладення згідно з валютою страхування;

- нерухоме майно;

- акції, облігації, іпотечні сертифікати;

- цінні папери, що емітуються державою;

- права вимоги до перестраховиків;

- інвестиції в економіку України за напрямами, визначеними Кабінетом Міністрів України;

- банківські метали;

- готівка в касі в обсягах лімітів залишків каси, установлених НБУ.

Кошти резервів із страхування життя додатково можуть використовуватися для довгострокового кредитування житлового будівництва, у тому числі індивідуальних забудовників, у порядку, визначеному Кабінетом Міністрів України. Страховикам забороняється здійснення інших видів кредитної діяльності.

Кошти страхових резервів повинні розміщуватися з урахуванням безпечності, прибутковості, ліквідності, диверсифікованості [6]. Зокрема, законодавством України [4] визначено граничні частки розміщення страхових резервів із страхування життя у певні групи активів (табл. 3.3)

Таблиця 3.3 – Структура активів, які приймаються для представлення страхових резервів із страхування життя

| № з/п | Види активів, які приймаються для представлення страхових резервів | Максимальний обсяг, у % до страхових резервів |

| 1. | Грошові кошти на поточному рахунках | |

| 2. | Банківські вклади (депозити) | |

| 3. | Нерухоме майно | |

| 4. | Акції, облігації підприємств (крім цільових облігацій), іпотечні сертифікати, іпотечні облігації | |

| 5. | Цінні папери, що емітуються державою | |

| 6. | Права вимоги до перестраховиків (до пере страховиків-резидентів) | 40 (20) |

| 7. | Банківські метали | |

| 8. | Довгострокове фінансування (кредитування) житлового будівництва |

3.6 Державний нагляд за страховою діяльністю

Страховик не відповідає за зобов’язаннями держави, а держава – за зобов’язаннями страховика.

Не допускається, за винятком обов’язкових видів страхування, страхування життя, майна фізичних осіб, перестрахування, страхування експортно-імпортних поставок під гарантію держави, страхування сільськогосподарської продукції з державною підтримкою та діяльності страхових посередників, будь-яке централізоване регулювання (уніфікація, обмеження, обов’язковість тощо) розмірів страхових платежів (тарифів) і страхових сум (страхового відшкодування), умов укладання страхових договорів, взаємовідносин страховика і страхувальника, якщо вони не суперечать законодавству України.

Держава гарантує дотримання і захист майнових та інших прав і законних інтересів страховиків, умов вільної конкуренції у здійсненні страхової діяльності.

Втручання в діяльність страховиків з боку державних та інших органів забороняється, якщо воно не пов’язане з повноваженнями органів, які здійснюють державний нагляд та контроль за діяльністю страховиків.

Державний нагляд за страховою діяльністю здійснюється з метою дотримання вимог законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників.

Державний нагляд за страховою діяльністю на території України здійснюється Державною комісією з регулювання ринків фінансових послуг України (далі – Держфінпослуг) в аспектах рівня страхових тарифів, формування фондів страховиків, проведення інвестиційної політики, організації обліку та звітності та ін.

Основними функціями Держфінпослуг є [6]:

1) ведення єдиного державного реєстру страховиків (перестраховиків) та державного реєстру страхових та перестрахових брокерів;

2) видача ліцензій страховикам на здійснення страхової діяльності та проведення перевірок їх відповідності виданій ліцензії;

3) видача свідоцтв про включення страхових та перестрахових брокерів до державного реєстру страхових та перестрахових брокерів та проведення перевірки додержання ними законодавства про посередницьку діяльність у страхуванні та перестрахуванні і достовірності їх звітності;

4) проведення перевірок щодо правильності застосування страховиками (перестраховиками) та страховими посередниками законодавства про страхову діяльність і достовірності їх звітності;

5) розроблення нормативних та методичних документів з питань страхової діяльності, що віднесена цим Законом до компетенції Уповноваженого органу;

6) узагальнення практики страхової діяльності і посередницької діяльності на страховому ринку, розроблення і подання у встановленому порядку пропозицій щодо розвитку і вдосконалення законодавства України про страхову і посередницьку діяльність у страхуванні та перестрахуванні;

7) прийняття у межах своєї компетенції нормативно-правових актів з питань страхової і посередницької діяльності у страхуванні та перестрахуванні;

8) проведення аналізу додержання законодавства об’єднаннями страховиків і страхових посередників;

9) здійснення контролю за платоспроможністю страховиків відповідно до взятих ними страхових зобов’язань перед страхувальниками;

10) забезпечення проведення дослідницько-методологічної роботи з питань страхової і посередницької діяльності у страхуванні та перестрахуванні, підвищення ефективності державного нагляду за страховою діяльністю;

11) встановлення правил формування, обліку і розміщення страхових резервів та показників звітності;

12) проведення і координація у визначеному законодавством порядку навчання, підготовки і перепідготовки кадрів та встановлення кваліфікаційних вимог до осіб, які провадять діяльність на страховому ринку, організація нарад, семінарів, конференцій з питань страхової діяльності;

13) участь у міжнародному співробітництві у сфері страхування і посередницької діяльності у страхуванні та перестрахуванні, вивчення, узагальнення, поширення світового досвіду, організація виконання міжнародних договорів України з цих питань;

14) здійснення організаційно-методичного забезпечення проведення актуарних розрахунків.

Держфінпослуг має право [6]:

1) одержувати в установленому порядку від страховиків звітність про страхову діяльність, інформацію про їх фінансове становище та необхідні пояснення щодо звітних даних, а від підприємств, установ (у тому числі банків), організацій і фізичних осіб – інформацію, необхідну для виконання покладених на нього завдань;

2) проводити перевірку щодо правильності застосування страховиками законодавства України про страхову діяльність і достовірності їх звітності за показниками, що характеризують виконання договорів страхування, не частіше одного разу на рік призначати проведення за рахунок страховика додаткової обов’язкової аудиторської перевірки з визначенням аудитора;

3) видавати приписи страховикам про усунення виявлених порушень вимог законодавства про страхову діяльність, а у разі їх невиконання зупиняти чи обмежувати дію ліцензій цих страховиків до усунення виявлених порушень або приймати рішення про відкликання ліцензій та виключення з державного реєстру страховиків (перестраховиків);

4) проводити тематичні перевірки діяльності страховика у випадках необхідності перевірки фактів, викладених у скаргах, заявах, зверненнях страхувальників, достовірності показників звітності, виконання вимог раніше наданих приписів, за дорученням правоохоронних органів або органів державної влади, зустрічні перевірки достовірності і правильності укладених договорів страхування та перестрахування та у разі надходження інформації від страхувальників про порушення;

5) одержувати від страхових та перестрахових брокерів установлену звітність про їх діяльність та інформацію про укладені договори, а також необхідні пояснення щодо цих даних;

6) видавати приписи страховим посередникам про усунення виявлених порушень законодавства, а у разі їх невиконання приймати рішення про виключення страхового або перестрахового брокера з державного реєстру страхових та перестрахових брокерів;

7) одержувати в установленому порядку від аварійних комісарів інформацію, необхідну для виконання покладених на нього завдань, у тому числі інформацію про обставини і причини настання страхового випадку та заподіяну шкоду;

8) створювати комісії та робочі групи для проведення перевірок діяльності страховиків та страхових посередників;

9) здійснювати контроль за достовірністю та повнотою інформації, що надається учасниками страхового ринку;

10) одержувати безоплатно від органів виконавчої влади інформацію та статистичну звітність, необхідну для виконання покладених на нього завдань;

11) звертатися до суду з позовом про скасування державної реєстрації страховика (перестраховика) або страхового посередника у випадках, передбачених законом.

Держфінпослуг видає страховикам ліцензію на проведення конкретних видів страхування. Страховики, які отримали ліцензію на страхування життя, не мають права займатися іншими видами страхування.

Для одержання ліцензії страховик подає до Держфінпослуг заяву, до якої додається пакет визначених законодавством [6] документів.

Держфінпослуг зобов’язаний розглянути заяву страховика про видачу йому ліцензії у строк, що не перевищує 30 календарних днів з часу одержання всіх передбачених цією статтею документів.

Підставою для відмови у видачі юридичній особі ліцензії на здійснення страхової діяльності може бути невідповідність документів, що додаються до заяви, вимогам чинного законодавства України.

Про відмову у видачі ліцензії Держфінпослуг повідомляє юридичну особу в письмовій формі з зазначенням причини відмови. Спори про відмову у видачі або відкликанні ліцензії розглядаються у судовому порядку.

Держфінпослуг має право призначити проведення примусової санації страховика у разі:

- невиконання ним зобов’язань перед страхувальниками протягом трьох місяців;

- недосягнення ним визначеного законом розміру статутного капіталу;

- настання інших випадків, визначених чинним законодавством України.

При ліквідації страховика у разі, коли учасники страховика прийняли таке рішення і страховик не має зобов’язань перед страхувальниками, Держфінпослуг приймає рішення про виключення страховика з Єдиного державного реєстру страховиків (перестраховиків).

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1204; Нарушение авторских прав?; Мы поможем в написании вашей работы!