КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление оборотными средствами на предприятии

|

|

|

|

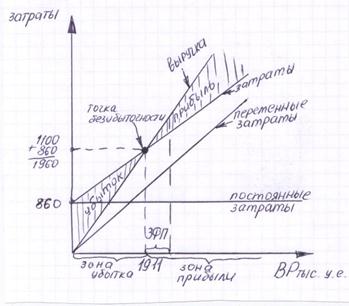

Запас финансовой прочности

Запас финансовой прочности характеризует разницу между конкретным объемом производства и объемом производства в точке безубыточности.

Разница между ними показывает запас физической прочности, сложившейся на предприятии.

Запас финансовой прочности характеризует возможность снижения объема выручки, оставаясь при этом в зоне прибыльности.

Рассчитывая производственную программу в точке безубыточности предприятие определяет минимальное количество производимых изделий. Меньшее количество выпуска ставит предприятие в невыгодные условия (отсутствие прибыли нерентабельно для предприятия).

Управление оборотными средствами характеризует возможность управления составными частями оборотных средств, а именно. Денежными средствами, дебиторской задолженностью и материальными запасами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, которая заключается в рационализации их оборота и оптимизации структуры источников их финансирования.

Составляющие политики управления оборотными средствами

1. Формирование определенных видов оборотных активов и общего их объема в соответствии с размером хозяйственной деятельности предприятия и его производственно-коммерческим циклом.

2. Учет сезонных колебаний хозяйственной деятельности.

3. Обеспечение ускорения оборачиваемости оборотных активов.

4. Обеспечение достаточной ликвидности оборотных активов.

5. Обеспечение повышения рентабельности оборотных активов.

6. Обеспечение минимизации потерь отдельных видов оборотных активов.

7. Формирование принципов финансирования отдельных видов оборотных активов.

8. Формирование оптимальной структуры источников финансирования оборотных активов.

Для проведения политики управления оборотными активами на предприятии необходимо провести анализ финансово деятельности предприятия.

Рассмотрим структуру используемых активов.

Определить направление эффективного финансирования активов.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 255; Нарушение авторских прав?; Мы поможем в написании вашей работы!