КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теории дивидендов и виды дивидендной политики. Порядок и формы выплаты дивидендов в РФ

|

|

|

|

Введение в корреляционный анализ. Основы регрессионного анализа

Прокомментируйте результаты своих количественных оценок и оформите их в виде таблицы.

Какая степень свободы содержится в приведенных данных?

Какая нулевая и альтернативная гипотезы Вами были приняты?

С какой достоверностью сделано Ваше утверждение?

Можно ли утверждать, что это отклонение было случайным?

Какой продавец работал лучше с точки зрения суммарной выручки?

ЗАДАНИЕ

В одной и той же торговой палатке, чередуясь по неделе, работают два разных продавца (А и В). Таблица со значениями недельной выручки (в тыс. руб.) приводится за 8 последних недель.

Ответьте, пожалуйста, на следующие вопросы:

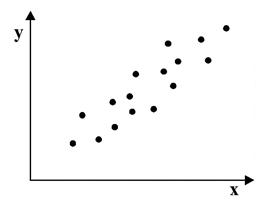

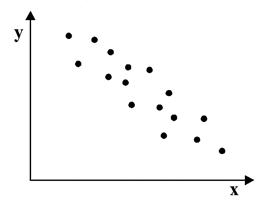

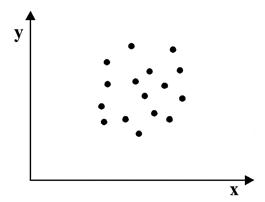

Связь, которая существует между случайными величинами разной природы, например, между величиной Х и величиной Y, не обязательно является следствием прямой зависимости одной величины от другой (так называемая функциональная связь). В некоторых случаях обе величины зависят от целой совокупности разных факторов, общих для обеих величин, в результате чего и формируется связанные друг с другом закономерности. Когда связь между случайными величинами обнаружена с помощью статистики, мы не можем утверждать, что обнаружили причину происходящего изменения параметров, скорее мы лишь увидели два взаимосвязанных следствия. Например, дети, которые чаще смотрят по телевизору американские боевики, меньше читают. Дети, которые больше читают, лучше учатся. Не так-то просто решить, где тут причины, а где следствия, но это и не является задачей статистики. Статистика может лишь, выдвинув гипотезу о наличии связи, подкрепить ее цифрами. Если связь действительно имеется, говорят, что между двумя случайными величинами есть корреляция. Если увеличение одной случайной величины связано с увеличением второй случайной величины, корреляция называется прямой. Например, количество прочитанных страниц за год и средний балл (успеваемость). Если, напротив рост одной величины связано с уменьшением другой, говорят об обратной корреляции. Например, количество боевиков и количество прочитанных страниц. Взаимная связь двух случайных величин называется корреляцией, корреляционный анализ позволяет определить наличие такой связи, оценить, насколько тесна и существенна эта связь. Все это выражается количественно. Как определить, есть ли корреляция между величинами? В большинстве случаев, это можно увидеть на обычном графике. Например, по каждому ребенку из нашей выборки можно определить величину Хi (число страниц) и Yi (средний балл годовой оценки), и записать эти данные в виде таблицы. Построить оси Х и Y, а затем нанести на график весь ряд точек таким образом, чтобы каждая из них имела определенную пару координат (Хi, Yi) из нашей таблицы. Поскольку мы в данном случае затрудняемся определить, что можно считать причиной, а что следствием, не важно, какая ось будет вертикальной, а какая горизонтальной.

|

|

|

а)

б)

в)

Если график имеет вид а), то это говорит о наличии прямой корреляции, в случае, если он имеет вид б) - корреляция обратная. Отсутствие корреляции тоже можно приблизительно определить по виду графика - это случай в).

С помощью коэффициента корреляции можно посчитать насколько тесная связь существует между величинами.

Пусть, существует корреляция между ценой и спросом на товар. Количество купленных единиц товара в зависимости от цены у разных продавцов показано в таблице:

Видно, что мы имеем дело с обратной корреляцией. Для количественной оценки тесноты связи используют коэффициент корреляции:

|

|

|

Коэффициент r мы считаем в Excel, с помощью функции fx, далее статистические функции, функция КОРРЕЛ. По подсказке программы вводим мышью в два соответствующих поля два разных массива (Х и Y). В нашем случае коэффициент корреляции получился r= - 0,988. Надо отметить, что чем ближе к 0 коэффициент корреляции, тем слабее связь между величинами. Наиболее тесная связь при прямой корреляции соответствует коэффициенту r, близкому к +1. В нашем случае, корреляция обратная, но тоже очень тесная, и коэффициент близок к -1. Что можно сказать о случайных величинах, у которых коэффициент имеет промежуточное значение? Например, если бы мы получили r=0,65. В этом случае, статистика позволяет сказать, что две случайные величины частично связаны друг с другом. Скажем на 65% влияние на количество покупок оказывала цена, а на 35% - другие обстоятельства. И еще одно важное обстоятельство надо упомянуть. Поскольку мы говорим о случайных величинах, всегда существует вероятность, что замеченная нами связь - случайное обстоятельство. Причем вероятность найти связь там, где ее нет, особенно велика тогда, когда точек в выборке мало, а при оценке Вы не построили график, а просто посчитали значение коэффициента корреляции на компьютере. Так, если мы оставим всего две разные точки в любой произвольной выборке, коэффициент корреляции будет равен или +1 или -1. Из школьного курса геометрии мы знаем, что через две точки можно всегда провести прямую линию. Для оценки статистической достоверности факта обнаруженной Вами связи полезно использовать так называемую корреляционную поправку:

Связь нельзя считать случайной, если:

В то время как задача корреляционного анализа - установить, являются ли данные случайные величины взаимосвязанными, цель регрессионного анализа - описать эту связь аналитической зависимостью, т.е. с помощью уравнения. Мы рассмотрим самый несложный случай, когда связь между точками на графике может быть представлена прямой линией. Уравнение этой прямой линии Y=аХ+b, где a=Yср.-bХср.,

Зная уравнение прямой, мы можем находить значение функции по значению аргумента в тех точках, где значение Х известно, а Y - нет. Эти оценки бывают очень нужны, но они должны использоваться осторожно, особенно, если связь между величинами не слишком тесная. Отметим также, что из сопоставления формул для b и r видно, что коэффициент не дает значение наклона прямой, а лишь показывает сам факт наличия связи.

|

|

|

Дивиденды – это денежные доходы акционеров, получаемые ими за счет распределяемой прибыли акционерных обществ.

Получение дивидендов и их размер зависят от проводимой акционерной организацией дивидендной политики..

Дивидендная политика – это политика в области распределения доходов между собственниками акционерного общества. Она должна вписываться в общую экономическую стратегию предприятия, быть адекватной экономическим интересам его собственников, учитывать масштабы прибыли, уровень рентабельности и др. При всех разновидностях экономической политики предприятия она должна:

- обеспечивать повышение доходов собственников предприятия (акционеров);

- оказывать воздействие на рост стоимости предприятия.

Формирование основных типов дивидендной политики (консервативного, умеренно консервативного, агрессивного), выработанных мировой практикой, связано с существованием нескольких теорий влияния размера выплачиваемых дивидендов на цены акций (рыночную стоимость компании) и благосостояние акционеров.

1. Теория Модильяни-Миллера утверждает, что при соблюдении ряда условий дивидендная политика не оказывает на рыночную стоимость предприятия и доходы его владельцев никакого воздействия ни в текущем периоде, ни в перспективе, т.к. эти параметры зависят от суммы всей формируемой прибыли, а не только ее распределяемой части. Но поскольку теория действует только при наличии ряда ограничений, которые в реальности отсутствуют (например, отсутствие налогообложения), на практике она неприменима.

2. “Теория предпочтительности дивидендов”, показывает, что каждая единица дохода, выплаченная инвесторам в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход, получение которого отложено на будущее. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода. Фактор риска учитывается индивидуально каждым инвестором и зависит от общего уровня риска хозяйственной деятельности, а не от характеристик дивидендной политики.

|

|

|

3. “Теория минимизации дивидендов” (теория налоговых предпочтений) заключается в том, что эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам.

4. “Сигнальная теория дивидендов” (или “сигнализирующая”) рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при продаже акций. Но данная теория применима в том случае, если рынок информационно прозрачен и “передает сигналы” большому количеству участников рынка с минимальными издержками, что в российских условиях затруднено.

5. “Теория соответствия дивидендной политики составу акционеров” (“теория клиентуры”) утверждает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть предприятию.

На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной (компромиссной), агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, — и рыночную стоимость акций. Проведение консервативной политики возможно в 2 вариантах:

А). Начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании.

Б). Поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Это позволяет в некоторой степени повысить предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли при этом сохраняются). Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных (или постоянно растущих) доходах компании.

2. Умеренная (компромиссная) политика начисления дивидендов, — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

А). Выплата постоянных сумм дивидендов. Существенно облегчает прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли – вызвать недовольство акционеров.

Б). Выплата стабильных сумм дивидендов с надбавкой при определенных условиях. Позволяет, с одной стороны, в какой-то степени гарантировать акционерам заранее известный минимальный уровень дохода, с другой, — поощрять собственников в случае успешной работы компании или отсутствия необходимости расширения операций. При стабильном финансовом состоянии предприятия в российских условиях этот вид дивидендной политики был бы наиболее приемлемым.

Агрессивная политика начисления дивидендов – предполагает начисление максимально возможного размера дивидендов. В российских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов.

В России основным законодательным актом, регулирующим дивидендную политику предприятий, является Закон «Об акционерных обществах», который определяет источники, возможную периодичность, порядок и процедуру выплаты дивидендов. Регулярность конкретных дивидендных выплат устанавливается уставом акционерного общества.

Выбор проводимой дивидендной политики в каждый отдельный период времени определяется необходимостью решения взаимосвязанных задач:

· максимизации совокупного богатства акционеров в форме дивидендных выплат и прироста стоимости предприятия;

· обеспечения достаточного объема собственных финансовых ресурсов для осуществления расширенного воспроизводства.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 574; Нарушение авторских прав?; Мы поможем в написании вашей работы!