КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Опенка использования оборотных средств в производстве. Показатели оборачиваемости оборотных средств

|

|

|

|

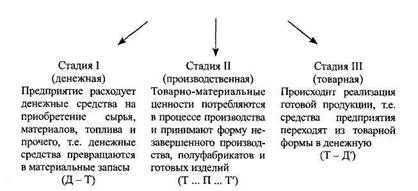

Кругооборот оборотных средств

Оборотные средства предприятий находятся в постоянном движении, в процессе которого они проходят три стадии, последовательно меняя свою материальную форму. На первой стадии оборотные средства выступают в денежной форме (Д). На денежные средства предприятие покупает сырье, материалы, запчасти, и т.д. В результате этого обмена (покупки) оборотные средства из денежной формы переходят в производственные запасы (ПЗ) и вступают в сферу производства. На второй стадии, называемой производственной (П), сырье, материалы, запчасти и т.д. передаются в цехи предприятия и распределяются по всем технологическим этапам в виде незавершенного производства (НЗП). Заканчивается этот оборот готовой продукцией (Т'). На третьей стадии кругооборота происходит реализация готовой продукции. Оборотные средства из сферы производства снова переходят в сферу обращения, денежную форму (Д')

|

Рисунок 1 - Кругооборот оборотных средств

Кругооборот оборотных средств можно отразить формулой

Д – Т … П … Т1 – Д1,

где Д - денежные средства, авансируемые хозяйствующим субъектам; Т - производственные запасы; П - производство; Т' — готовая продукция; Д' - прибыль от реализации.

Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Разница между денежной выручкой и первоначально затраченными средствами (Д' - Д) определяет величину денежных доходов. Таким образом, совершая полный кругооборот, оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения.

|

|

|

Эффективное использование оборотных средств способствует повышению финансовой устойчивости организации и ее платежеспособности.

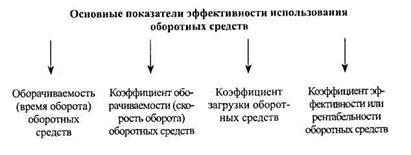

Для оценки использования оборотных средств используется система показателей, которые характеризуют реальный процесс движения оборотных средств и величину их высвобождения рис. 1.

|

Рисунок 1 – Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента их приобретения (покупки сырья, материалов, топлива и т. п.) до выхода и реализации готовой продукции с зачислением выручки на счет предприятия.

К важнейшим показателям оборачиваемости оборотных средств относятся: длительность одного оборота в днях; коэффициент оборачиваемости (количество оборотов за определенный период времени); рентабельность оборотных средств или производства в целом; сумма занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки) или отдача оборотных средств.

Коэффициент оборачиваемости оборотных средств, характеризующий количество их оборотов за определенный период, рассчитывают по формуле:

Koб = Qp.п. : Ocp.,

где Q p.п. - объём реализованной продукции, тыс. руб.

О ср. - средний остаток оборотных средств, тыс. руб.

Длительность одного оборота оборотных средств в днях (Т) показывает, за какой срок к предприятию возвращаются средства в виде выручки от реализации продукции. Данный показатель исчисляется по формуле:

где t - количество дней в отчетном периоде (360, 90 и т.д.);

ОбС — сумма оборотных средств или их средние остатки за отчетный период, руб.;

Vреал - объем реализации продукции за отчетный период, руб.

Данный показатель характеризует скорость оборота средств.

|

|

|

Уменьшение длительности одного оборота, а, следовательно, увеличение коэффициента оборачиваемости, свидетельствует об улучшении использования оборотных средств.

Рентабельность оборотных средств рассчитывают по формуле

|

где П – балансовая или чистая прибыль, руб.

Коэффициент загрузки оборотных средств, обратный коэффициенту оборачиваемости, определяется по формуле:

|

Данный показатель характеризует сумму оборотных средств, авансируемых на 1 р. выручки от реализации продукции, т. е. представляет собой оборотную фондоемкость, затраты оборотных средств в расчете на I р. реализованной продукции (работ, услуг).

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 590; Нарушение авторских прав?; Мы поможем в написании вашей работы!