КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Права и обязанности работников бухгаатерии

Структура и профессиональный состав бухгалтерии зависят от объема обрабатываемой документации и характера хозяйственных операций. Для наиболее рациональной организации работы бухгалтерии необходимо сформировать штат работников бухгалтерии, закрепив за каждым из них четко определенные функциональные обязанности. Документ, регламентирующий обязанности и права сотрудника, называется должностной инструкцией.

Должностные инструкции позволяют распределить обязанности между сотрудниками, исключить дублирование в выполнении трудовых обязанностей.

При разработке должностных инструкций необходимо обеспечить единый подход к их построению, формулировке содержания разделов, последовательности изложения.

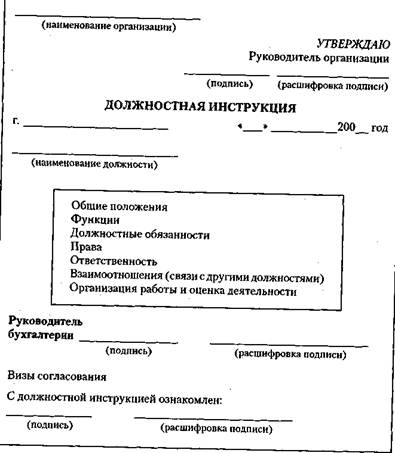

В состав реквизитов должностной инструкции целесообразно включить:

• наименование организации;

• название документа («Должностная инструкция»);

• дату составления;

• место составления;

• наименование должности работника бухгалтерии;

• гриф утверждения;

• текст должностной инструкции;

• подпись;

• визы об утверждении;

• отметку об ознакомлении с инструкцией.

Должностная инструкция включает следующие разделы:

«Общие положения»;

«Функции»;

«Должностные обязанности»;

«Права»;

«Ответственность»;

«Взаимоотношения (связи с другими должностями)»;

«Организация работы и оценка деятельности».

В разделе «Общие положения» содержатся основные сведения о должности, определен порядок подчиненности, порядок назначения и освобождения от занимаемой должности, а также порядок замещения в случае отсутствия работника. В этом разделе перечисляются нормативные документы, которыми сотрудник руководствуется в своей работе, квалификационные требования к уровню образования и стажу работы.

В разделе «Функции» определяются основные направления деятельности.

В разделе «Должностные обязанности» подробно перечисляются виды работ, выполняемые сотрудником для реализации возложенных на него функций. Должностные обязанности сотрудников бухгалтерии непосредственно связаны с задачами, решаемыми бухгалтерией.

В разделе «Права» описываются полномочия работника бухгалтерии, необходимые для выполнения его должностных обязанностей.

В разделе «Ответственность» формулируются содержание и формы ответственности должностного лица за результаты и последствия его деятельности, а также за непринятие своевременных мер по решению конкретных вопросов, входящих в круг его обязанностей.

|

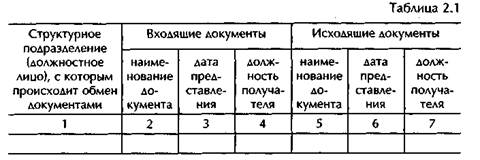

Раздел «Взаимоотношения» должен четко показывать служебные взаимосвязи сотрудников бухгалтерии внутри бухгалтерии и с другими подразделениями организации. Данный раздел лучше представлять в виде таблицы (табл. 2.1).

При необходимости в таблице могут быть указаны дополнительные характеристики процессов обмена информацией (периодичность представления сведений, объем подготавливаемой информации, носитель информации и т.п.).

В разделе «Организация работы и оценка деятельности» описываются режим или график работы сотрудника бухгалтерии, порядок контроля за его деятельностью, возможность совмещения других видов работ, критерии оценки его работы и т.п.

Должностная инструкция разрабатывается руководителем бухгалтерии и утверждается руководителем организации. До сведения сотрудника должностная инструкция доводится под расписку. При необходимости внесения изменений в должностную инструкцию издается соответствующий приказ.

При составлении должностных инструкций целесообразно пользоваться соответствующими квалификационными справочниками должностей.

Как было отмечено в разделе 1.4 настоящей главы, документом четвертого уровня в системе нормативного регулирования бухгалтерского учета является рабочий документ организации — учетная политика. Учетная политика в методическом, техническом и организационном аспектах регулирует бухгалтерский и налоговый учет организации.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается приказом руководителя организации. При этом утверждаются:

• рабочий план счетов бухгалтерского учета, содержащий синтетические счета субсчетов, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• методы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики предполагается следующее: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности); организация будет продолжать свою деятельность в обозримом будущем, и у нее нет намерения и необходимости ликвидировать или существенно сокращать деятельность, а следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Учетная политика организации должна обеспечивать:

• полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

• своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

• большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

• отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

• тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

• рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Что касается конкретного направления — ведения и организации бухгалтерского учета, то при формировании своей учетной политики организация выбирает один из способов, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по какому-либо вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики должен быть разработан соответствующий способ.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа, всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от их места нахождения. Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и др.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Изменение учетной политики организации может проводиться в случаях:

• изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

• разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

• существенного изменения условий деятельности организации. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.д.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или впервые возникли в деятельности организации.

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности.

При соблюдении всех требований отражения последствий изменения учетной политики следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному. Указанные корректировки отражаются лишь в бухгалтерской отчетности. При этом никакие учетные записи не производятся.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна включать, как минимум, причину изменения учетной политики, оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год), указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

Изменения учетной политики на год, следующий за отчетным, отражаются в пояснительной записке в бухгалтерской отчетности организации.

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

|

|

Дата добавления: 2013-12-12; Просмотров: 884; Нарушение авторских прав?; Мы поможем в написании вашей работы!