КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Активный счет

|

|

|

|

А - X = П - X.

А + X = П + X.

А = П + X - X.

Ск = А - П.

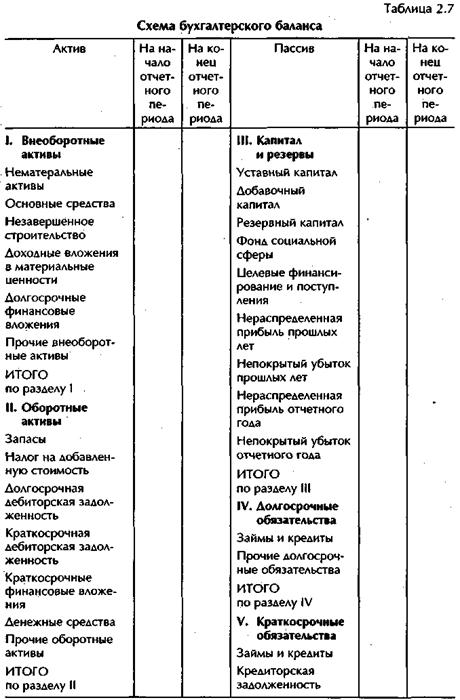

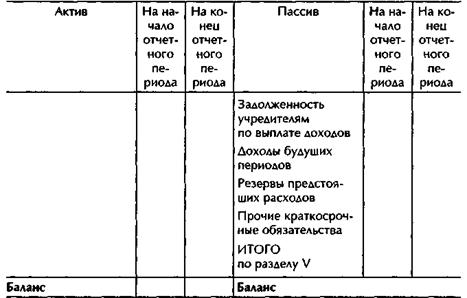

В бухгалтерском учете баланс представляет собой способ обобщения и группировки имущества организации по составу и функциональной роли и по источнику образования и целевому назначению на определенную дату.

Ключевыми в этом определении являются слова «способ обобщения и группировки» и «определенная дата».

По способу обобщения и группировки баланс представляет собой таблицу, состоящую из двух частей — актива и пассива. Часть таблицы, в которой группируется имущество по составу и функциональной роли, называется активом, а та, где группируется имущество по источнику образования и целевому назначению,— пассивом.

Актив и пассив выражают одну и ту же совокупность средств организации, но в разных разрезах. Поэтому итоги сумм актива и пассива должны быть равными. Это обязательное требование, предъявляемое к балансу, основано на том, что каждая величина средств в активе баланса должна иметь равный по сумме источник в пассиве баланса. Имущество сгруппировано по пяти разделам баланса, два из которых отведены под активы, а три — под пассивы (табл. 2.7).

Отдельные показатели по видам имущества в активе и пассиве называются балансовыми статьями. Каждой статье баланса присваивается код — код статьи баланса.

На практике применяется специальная форма баланса, которая будет рассмотрена в методе «Отчетность».

Описанная группировка бухгалтерской информации производится на определенный момент времени или на определенную дату. Это означает, что баланс представляет моментальные данные, характеризующие финансовое положение организации на определенный момент времени.

|

|

|

На основе баланса, составленного на предыдущий день, можно судить о деятельности организации и принимать управленческие решения. Однако при этом необходимо помнить, что на сегодня финансовое положение организации изменится в силу того, что свершится хотя бы одна хозяйственная операция, а значит, изменится и бухгалтерский баланс.

|

В связи с этим пользователю баланса очень важно знать дату, на которую он составлен. Баланс можно составлять ежедневно, но обычно бухгалтерский баланс составляется на 1-е число месяца, квартала, года.

Классификация бухгалтерских балансов. В зависимости от цели назначения различают следующие виды бухгалтерских балансов.

1. По времени составления балансы бывают вступительные, текущие, разделительные, объединительные, ликвидационные.

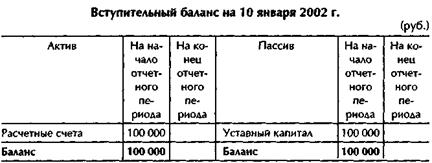

Вступительный баланс составляется на момент возникновения организации. Он составляется после регистрации организации.

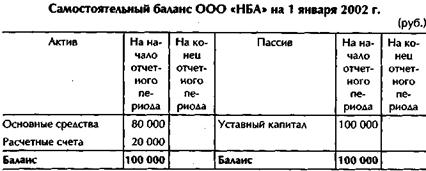

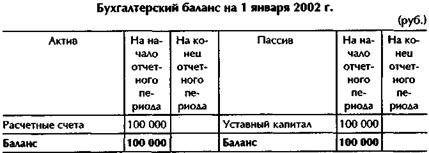

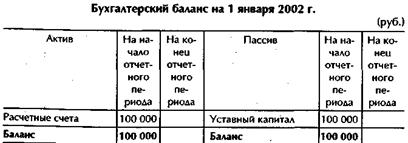

Пример 2.3 1. Общество с ограниченной ответственностью «НБА», учредителями которого являются два физических лица с равными долями уставного капитала, зарегистрировано 10 января 2002 г. Учредительными документами предусмотрен уставный капитал в размере 100 000 руб. (по 50 000 руб. от каждого учредителя). На момент регистрации ООО «НБА» уставный капитал внесен на расчетный счет полностью. (1 Весь дальнейший материал будет рассматриваться на примере одной условной организации, что позволит лучше разобраться в способах ведения бухгалтерского учета.)

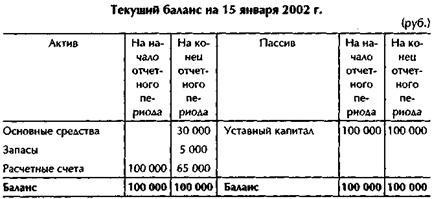

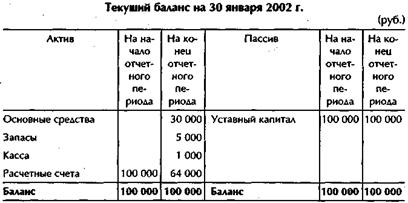

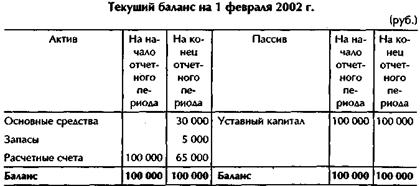

Текущие балансы составляются на заданные отрезки времени: день, месяц, квартал, год, по заданному числу дней, месяцев и т.д. Всю совокупность текущих балансов можно объединить в две группы: промежуточные (день, месяц, квартал) и годовой.

Пример 2.4. ООО «НБА» 15 января 2002 г. заплатило поставщикам за технологическое оборудование для производства полиграфической продукции 30 000 руб. и ввело это оборудование в эксплуатацию, а также заплатило поставщикам за бумагу для производства продукции 5000 руб.

|

|

|

ООО «НБА» 29 января 2002 г. получило с расчетного счета в кассу для хозяйственных нужд наличные денежные средства в сумме 1000 руб.

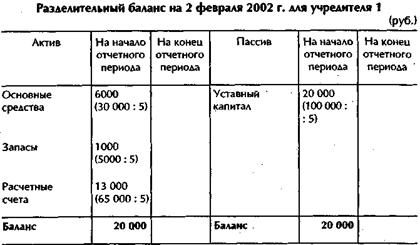

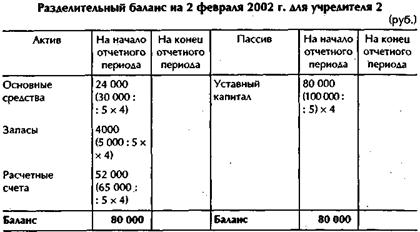

Разделительный баланс составляется в случае деления организации на несколько самостоятельных экономических субъектов. В случае такой реорганизации в договоре указываются виды фактически разделяемых по состоянию на соответствующую дату активов и пассивов. При составлении разделительного баланса передачу оборотов и данных на начало периода производить не надо, поскольку права и обязанности переходят только в отношении того, что зафиксировано и получено по разделительному балансу каждой стороной. За остальное хозяйствующий субъект ответственности не несет.

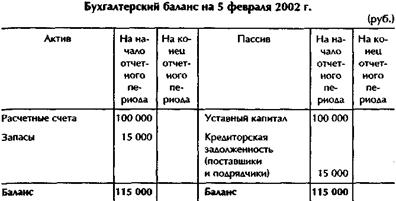

Пример 2.5. Учредители ООО «НБА» 2 февраля 2002 г. заключили до-говор о разделении организации на два самостоятельных экономических субъекта. Бухгалтерский баланс на момент принятия решения о разделении имел следующий вид.

По условиям договора разделение активов и пассивов должно быть произведено в соотношениях соответственно */5 для учредителя 1 и 4/5 для учредителя 2.

Объединительный баланс составляется при объединении двух или более организаций. С юридической точки зрения такое объединение означает фактическую приемку-передачу всего имеющегося имущества, зафиксированного в балансе по состоянию на 1-е число. Если же фактическое объединение происходит не на дату составления баланса, т.е. не на 1-е число, то возможны два варианта оформления данной операции:

1) составляется баланс на основании имеющихся документов о движении имущества на дату его фактической передачи с указанием этого в передаточном акте;

2) используются данные последнего баланса, а в дополнение к нему сведения о движении имущества.

Первый вариант более предпочтителен, так как гарантирует большую достоверность данных.

Объединение балансов производится не простым арифметическим сложением постатейных сумм, а путем отражения их методом двойной записи на синтетических счетах хозяйствующего субъекта, выступающего в роли принимающей стороны.

|

|

|

Ликвидационный баланс составляется в случае ликвидации организации. Процесс ликвидации связан с целым комплексом бухгалтерских операций, по данным которых в соответствии со ст. 63 ГК РФ составляется сначала промежуточный ликвидационный баланс, а затем — ликвидационный баланс.

Основная функция промежуточного ликвидационного баланса — дать достоверную информацию о том, какими ресурсами располагает ликвидируемое юридическое лицо и какие подлежащие удовлетворению требования кредиторов под них предъявлены на момент истечения срока, установленного законодательством (согласно п. 1 ст. 63 ГК РФ такой срок составляет два месяца). Такая информация дает возможность правильно оценить масштаб продажи имущества для полного удовлетворения требований кредиторов в порядке установленной очередности.

К составлению ликвидационного баланса приступают после завершения расчетов с кредиторами. По данным ликвидационного баланса можно судить об имуществе, которое «в чистом» виде должно перейти собственнику, обладающему вещным правом на него.

Главное различие промежуточного ликвидационного и ликвидационного балансов заключается в том, что промежуточный ликвидационный баланс составляется на основании операций, отражаемых в учете в режиме сферы деятельности организации, а ликвидационный баланс — в режиме сферы его ликвидации. Сфера ликвидации означает, что продажу имущества организации нельзя отражать по счетам бухгалтерского учета, как это делается в сфере деятельности. Это объясняется экономической сущностью процесса ликвидации, которая состоит в абсолютном прекращении деятельности, которое влечет за собой одновременное закрытие всех статей актива и пассива баланса через взаимное исключение методом двойной записи с использованием только тех счетов бухгалтерского учета, которые соответствуют статьям ликвидационного баланса.

2. По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы составляются по результатам проведенной инвентаризации на основе инвентаризационной описи. Итоговый результат инвентаризационной описи представляет собой величину актива баланса. Если из этой величины вычесть кредиторскую задолженность, то можно определить собственный капитал.

|

|

|

Книжные балансы составляются на основании сальдо счетов Главной книги, т.е. данных бухгалтерского учета.

Генеральный баланс представляет собой баланс, составленный на основе данных, отраженных на счетах бухгалтерского учета, подтвержденных инвентаризацией. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации годовой бухгалтерский баланс организация обязана составлять по данным бухгалтерского учета после проведения инвентаризации, т.е. бухгалтерский баланс, представленный пользователям как отчетная информация, должен быть генеральным. Исключение составляют основные средства (по ним инвентаризация может проводиться один раз в три года) и библиотечные фонды (подвергаются инвентаризации один раз в пять лет).

3. По объему информации балансы подразделяются на самостоятельные, отдельные, сводные и консолидированные.

Самостоятельный баланс составляет каждое юридическое лицо.

Отдельные балансы составляют структурные подразделения юридического лица, если администрация считает целесообразным вести там учет на отдельном балансе.

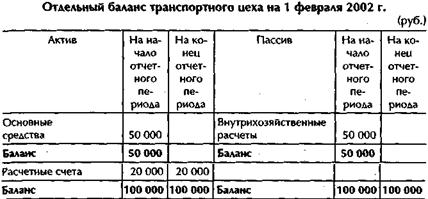

Самостоятельный и отдельный балансы связаны между собой счетами внутрихозяйственных расчетов, на которых учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Пример 2.6. ООО «НБА» приняло решение о выделении с 1 февраля 2002 г. на отдельный баланс своего структурного подразделения — транспортного цеха и передаче ему основных средств на сумму 50 000 руб.

|

Сводный баланс составляется при наличии у организации дочерних или зависимых обществ помимо самостоятельного баланса. В него объединяются все активы и пассивы головной организации и дочерних обществ путем построчного суммирования.

При составлении сводного баланса используется единая учетная политика в отношении аналогичных статей имущества и обязательств.

Если при составлении самостоятельного баланса какого-либо дочернего общества использовалась учетная политика, отличная от используемой при составлении сводного баланса, то до объединения такого баланса с балансом головной организации и балансами других дочерних обществ он приводится в соответствие с учетной политикой головной организации. В сводный бухгалтерский баланс объединяются балансы дочерних обществ, составленных на одну и ту же отчетную дату. В сводный баланс не включаются:

1) финансовые вложения головной организации в уставные капиталы дочерних обществ и соответственно в уставные капиталы дочерних обществ в части, принадлежащей головной организации;

2) показатели, отражающие дебиторскую и кредиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами;

3) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам;

4) части активов и пассивов дочерних обществ, не относящихся к деятельности данной группы взаимосвязанных организаций, когда головной организации принадлежат 50 и менее процентов голосующих акций акционерного общества или уставного капитала общества с ограниченной ответственностью.

Включение данных о зависимых обществах в сводный баланс осуществляется посредством отражения в нем показателя стоимостной оценки участия головной организации в зависимом обществе. Этот показатель отражается в сводном балансе отдельной статьей в группе статей «Долгосрочные финансовые вложения».

Консолидированный баланс показывает заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных организаций, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основной особенностью консолидированного баланса является устранение некоторых показателей деятельности организаций, входящих в группу, во избежание их повторного счета в итоговом (консолидированном) балансе.

Сводный баланс составляется в рамках одного собственника или для статистического обобщения, а консолидированный — несколькими собственниками по совместно контролируемому имуществу.

4. По характеру деятельности баланс может быть основным и неосновным.

Основной баланс составляется, если деятельность соответствует профилю организации.

Неосновной баланс составляется в подразделениях, занимающихся неосновной деятельностью.

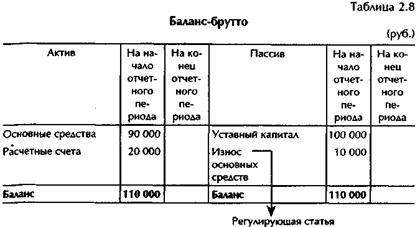

5. По полноте (по способу очистки) различают баланс-брутто и баланс-нетто.

Баланс брутто представляет собой баланс, включающий регулирующие статьи (табл. 2.8). Регулирующими называются статьи бухгалтерского баланса, суммы по которым вычитаются из сумм других статей для определения остаточной стоимости.

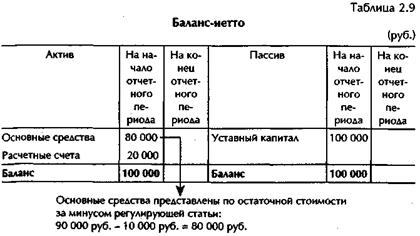

Баланс-нетто представляет собой баланс, из которого исключены регулирующие статьи (табл. 2.9).

Влияние хозяйственных операций на бухгалтерский баланс. Как отмечалось выше, каждая хозяйственная операция влияет на бухгалтерский баланс, изменяя величину его статей или итога. Это обусловлено тем, что любая хозяйственная операция рассматривается в двух аспектах и затрагивает две статьи баланса. При этом статьи могут находиться в активе или пассиве либо одновременно в активе и пассиве.

В зависимости от характера изменений статей баланса хозяйственные операции делятся на четыре типа.

Хозяйственные операции первого типа вызывают изменения только в активе баланса: одна статья увеличивается, другая уменьшается на сумму хозяйственной операции. Такие хозяйственные операции видоизменяют состав имущества, их размещение. Итог баланса не изменяется.

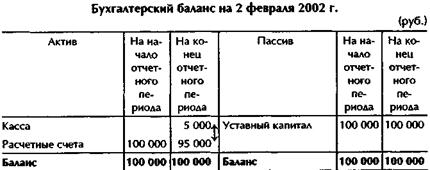

Пример 2.7. ООО «НБА» 2 февраля 2002 г. получило с расчетного счета в банке на хозяйственные нужды наличные денежные средства в сумме 5000 руб. и оприходовало их в кассу.

В балансе изменения произойдут по статьям «Расчетные счета» и «Касса». Статьи находятся в разделе II актива бухгалтерского баланса, и их изменение не повлияет на итог баланса.

|

Влияние на баланс хозяйственных операций первого типа можно выразить следующим уравнением:

А + X - X - П,

где А — актив бухгалтерского баланса;

X — хозяйственная операция;

П — пассив бухгалтерского баланса.

Хозяйственные операции второго типа вызывают изменения только в пассиве бухгалтерского баланса: одна статья увеличивается, другая — уменьшается на сумму хозяйственной операции. Такие хозяйственные операции видоизменяют источники имущества, в то время как итог баланса остается неизменным.

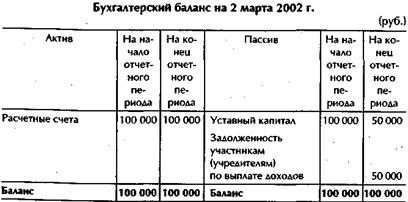

Пример 2.8. Один из учредителей ООО «НБА» 2 марта 2002 г. вышел из состава учредителей, в связи с чем общество обязано вернуть его долю в размере 50 000 руб.

Влияние на баланс хозяйственных операций второго типа можно выразить следующим уравнением:

Хозяйственные операции третьего типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

|

Пример 2.9. ООО «НБА» 5 февраля 2002 г. получило от поставщиков материалы на сумму 15 000 руб. для производства полиграфической продукции.

Влияние на баланс хозяйственных операций третьего типа отражает следующее уравнение:

Хозяйственные операции четвертого типа вызывают изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму хозяйственной операции.

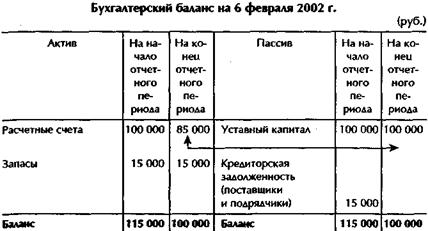

Пример 2.10. ООО «НБА» 6 февраля 2002 г. оплатило поставщику полученные материалы. Сумма оплаты составила 15 000 руб.

|

|

Влияние на баланс хозяйственных операций четвертого типа можно выразить следующим уравнением:

Счета и двойная запись. Хозяйственный процесс, ежедневно происходящий в организации, требует текущего отражения. Для такого отражения используются специальные формы — счета бухгалтерского учета.

Счета бухгалтерского учета служат для отражения и группировки имущества организации по составу и размещению, по источникам образования, а также хозяйственных операций по качественно однородным признакам.

Система счетов строится по видам имущества (по их составу и функциональной роли) и источникам их образования и целевого назначения.

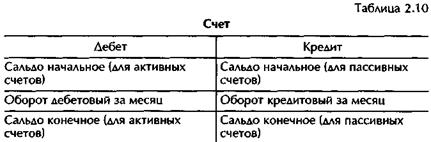

Счет представляет собой двустороннюю таблицу, в одной части которой фиксируется увеличение, а в другой — уменьшение. Одна часть называется дебет от латинского слова «должен», а другая — кредит от латинского «получить», «имеет» (табл. 2.10). Сегодня эти условные термины используются в моделях бухгалтерского учета всех стран.

|

Достаточно часто для ускорения записи в бухгалтерском учете используют следующую схему счета:

Счет

Дебет ________________________________________________________________ Кредит

Дебет ________________________________________________________________ Кредит

На каждый экономически однородный вид имущества и хозяйственных операций открывается отдельный счет.

В зависимости от характера отражаемых объектов различают два вида счетов: активные и пассивные.

Активными называются счета, предназначенные для учета имущества по составу и функциональной роли, например:

Счет «Касса»

Дебет ________________________________________________________________ Кредит

Счет «Основные средства»

Дебет ________________________________________________________________ Кредит

Пассивными называются счета, предназначенные для учета имущества по источнику образования и целевому назначению, например:

Счет «Уставный капитал»

Дебет ________________________________________________________________ Кредит

Счет «Целевое финансирование»

Дебет ________________________________________________________________ Кредит

Для осуществления бухгалтерской записи необходимо открыть счет.

Счета бухгалтерского учета открываются ежемесячно на 1 -е число. Для открытия счета следует записать начальное сальдо.

Начальное сальдо — это остаток на начало 1-го числа каждого месяца.

Начальное сальдо в активные счета записывается в дебет, а в пассивные счета — в кредит.

Пример 2.11. На 1 декабря в кассе организации оставалось 150 руб.

На счете «Касса» это отражается записью:

Счет «Касса»

Дебет ________________________________________________________________ Кредит

Сальдо начальное 150 руб.

На 1 декабря уставный капитал организации составлял 1 000 000 руб.

На счете «Уставный капитал» это отразится записью:

Счет «Уставный капитал»

Дебет ________________________________________________________________ Кредит

Сальдо начальное 1 000 000 руб.

После записи начального сальдо счет считается открытым.

Любая хозяйственная операция влечет равновеликие изменения в двух статьях бухгалтерского баланса. При этом равенство итогов актива и пассива не нарушается. Это обусловлено экономической природой любой хозяйственной операции, которая характеризуется двойственностью. С одной стороны, «куда» или «во что» вложены средства, а с другой — «откуда» появились вложенные средства, т.е. их источники.

Для формализации экономической природы хозяйственных операций на счетах бухгалтерского учета используют способ двойной записи.

Сущность способа двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и по кредиту другого взаимосвязанного с ним счета

При отражении хозяйственных операций по счетам бухгалтерского учета необходимо соблюдать правила ведения счетов.

Правило 1. Если счет активный, то увеличение по счету записывается по дебету счета, а уменьшение — по кредиту.

Дебет ________________________________________________________________ Кредит

Сальдо

Сальдо

начальное

Пример 2.12. На 1 декабря в кассе организации остаток наличных денежных средств составлял 150 руб.

Затем произошли следующие события:

1) 23 декабря в кассу поступило 2000 руб.,

2) 24 декабря выдано из кассы 2100 руб.

По счету «Касса» организация отразит это следующим образом:

Счет «Касса»

Дебет ________________________________________________________________ Кредит

Сальдо

начальное 150 руб.

начальное 150 руб.

1) 2000руб. 2) 2100руб.

Правило 2. Если счет пассивный, то увеличение по счету записывается по кредиту счета, а уменьшение — по дебету.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1872; Нарушение авторских прав?; Мы поможем в написании вашей работы!