КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику инвестиций

|

|

|

|

Величина налоговой ставки и общая масса взимаемых в госбюджет налогов оказывает мощное воздействие на экономическую динамику. Отсюда следует приоритетное внимание любого государства к формированию налоговой системы и налоговой политики, не допускающих излишнего налогового бремени и ориентированных на целевое использование собираемых налогов.

Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности, или суммы налога, оставшейся после уплаты налога, к платежеспособности:

К нал. бремени =  , где

, где

– средняя сумма налогов на душу населения;

– средняя сумма налогов на душу населения;

ДН – доход населения после уплаты налогов;

ПН – платежеспособность населения.

Можно исчислять уровень налогового бремени по доле налогов в составе ВВП:

К нал. бремени =  , где

, где

– сумма налогов;

– сумма налогов;

ВВП – валовой внутренний продукт.

Главное направление совершенствования налоговой системы – снижение налогового бремени. Налоговые системы развитых стран, построенные с учетом рассматриваемых принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидки на истощение недр при добыче природных ресурсов и ряд других.

Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.

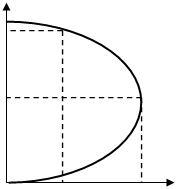

Теоретическим обоснованием этого положения стали расчеты американского экономиста Артура Лаффера (р. 1941), доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «кривой Лаффера».

|

|

|

На графике по оси ординат отложены налоговые ставки R, по оси абсцисс – налоговые поступления в бюджет V. При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки R, обеспечивает максимальные поступления налогов в государственный бюджет V1. При дальнейшем повышении налогов R2 стимулы к труду и предпринимательству падают, а значит сокращаются и поступления налогов в бюджет V2, а при 100% налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода.

R

R

100%

R2

R1 = 50%

0% V2 V1 V

График 9.1. Кривая Лаффера.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 523; Нарушение авторских прав?; Мы поможем в написании вашей работы!