КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Компания XYZ Баланс на 01.01.2003г.,

|

|

|

|

Кассовая консолидированная смета (бюджет денежного потока).

Пример составления функциональных смет для основного бюджета.

Таблица 2.1.2 Cхема последовательности подготовки бюджетов при ограничении трудовых ресурсов

Таблица 2.1.2 Cхема последовательности подготовки бюджетов при ограничении материалов

Таблица 2.1.1 Типовая схема последовательности подготовки бюджетов

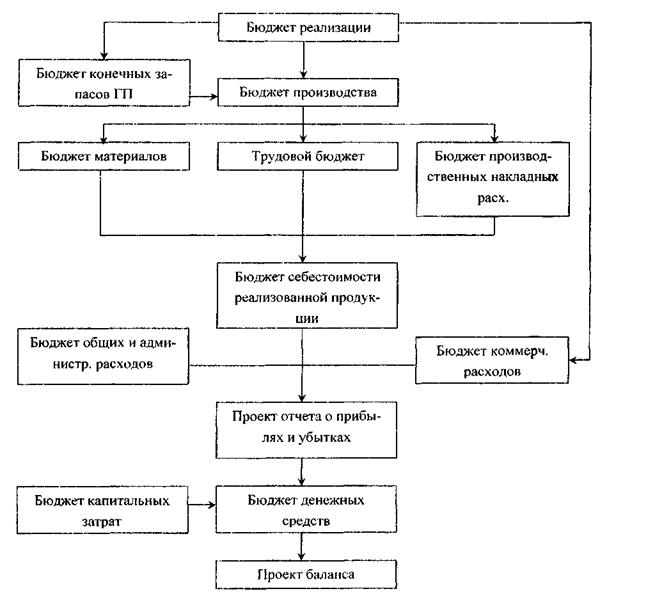

Схема последовательности подготовки бюджетов

Этапы составления сметы

| I. Определение сметного периода (оптимально непрерывное (скользящее) составление смет) | |

| II. Определение ограничивающего фактора | |

| III. Обсуждение смет с вышестоящим руководством | |

| IV. Окончательное утверждение смет и сведение в обобщенную смету (мастер-бюджет) | |

| V. Информирование лиц, отвечающих за первоначальное составление смет об основных подходах к этому процессу (на основе предыдущих данных, бюджет нулевой точки), принятому в организации (руководство по разработке смет) | |

| VI. Подготовка различных вариантов смет с учетом ограничивающего фактора | |

| VII. Координация и анализ смет | |

| VIII. Последующий анализ |

Компания XYZ pic. собирается производить два типа насосов: масляный и топливный. Имеются следующие исходные данные: Стоимость основных материалов:

латунь $1,20/кг

алюминий $2.60/кг

Ставка зарплаты основных рабочих $2.05/час

Потребность в материалах и рабочей силе на единицу продукции:

| Масляный насос | Топливный насос | |

| Латунь | 12 кг | 12 кг |

| Алюминий | 6 кг | 8 кг |

| Затраты труда | 14 ч | 20 ч |

Ниже представлены данные по плановым объемам продаж и запасам:

|

|

|

| Масляный насос | Топливный насос | |

| Плановый объем продаж | 5000 ед | 1000 ед |

| Цена реализации единицы | $105,4 | $164,0 |

| Запасы на начало периода | 100 ед на сумму $8,670 | 50 ед на сумму $5,810 |

| Запасы на конец периода | 1100 ед | 50 ед |

| Основные материалы | Латунь | Алюминий |

| Запасы на начало периода | 5,000 кг х $1.20 = $6,000 | 5,000 кг х $2.60 = $13,000 |

| Запасы на конец периода | 6,000 кг х $1,20 = $7,200 | 1,000 кг х $2.60 = $2,600 |

Производственные накладные расходы:

Вспомогательные материалы (переменные) 30,000

Косвенная заработная плата (переменная) 70,000

Прочие выплаты (переменные) 25,000

Энергия (переменная часть) 8,000

Энергия (постоянная часть) 1,000

Обслуживание (переменная часть) 20,000

Обслуживание (постоянная часть) 4,500

Амортизация 25,000

Налог на собственность 4,000

Страхование собственности 500

Заработная плата контролеров 20,000

Итого 208,000

Коммерческие расходы:

Комиссионные (переменные) 20,000

Реклама 3,000

Заработная плата торговым работникам (переменные) 10,000

Транспортные расходы 5,000

Заработная плата служащим 10,000

Вспомогательные материалы (переменные) 1,000

Итого: 49,000

Административные расходы:

Зарплата 21,000

Прочие 5,000

Итого: 26,000

Шаги по составлению общего бюджета:

Шаг 1 «Бюджет продаж»

| Реализация | Масляный | Топливный насос | Всего |

| Кол-во, ед | |||

| Цена, $ | 105,4 | 164,0 | |

| Сумма, $ |

Шаг 2 «Бюджет производства»

| Кол-во, ед | Масляный | Топливный |

| ОстНач | ||

| Производство | ||

| Реализация | ||

| ОстКон |

Шаг 3 «Бюджет основных материалов»

| Наимено-вание материала, $цена за кг | ОстНач | Приход | Расход | ОстКон | ||||||||||

| Масляный | Топливный | Всего | ||||||||||||

| кг | $ | кг | $ | кг на ед | кг | $ | кг на ед | кг | $ | кг | $ | кг | $ | |

| Латунь,$1,2 | ||||||||||||||

| Алюминий$2,6 | ||||||||||||||

| Всего |

Шаг 4 «Бюджет рабочего времени»

|

|

|

| Наименование труда, $ставка за ч | Расход | |||||||

| Масляный | Топливный | Всего | ||||||

| ч на ед | ч | $ | ч на ед | ч | $ | ч | $ | |

| Труд Основных Рабочих,$2,05 |

Отрасли, производящие продукцию по отдельным заказам, испытывают значительно больше затруднений при планировании потребностей в прямых трудозатратах. Смета прямых трудозатрат может быть подготовлена на основе книги заказов при условии ее достаточной полноты, в противном случае может возникнуть необходимость составления сметы на основе процента от общей стоимости запланированных продаж.

Шаг 5 «Бюджет производственных накладных расходов»

| Всего | Ставка распределения на ед | |

| Вспомогательные материалы | ||

| Косвенная заработная плата | ||

| Прочие выплаты | ||

| Энергия (переменная часть) | ||

| Обслуживание (переменная часть) | ||

| Переменные ПНР: | 1,47 на 1ч ТОР | |

| Энергия (постоянная часть) | ||

| Обслуживание (постоянная часть) | ||

| Амортизация | ||

| Налог на собственность | ||

| Страхование собственности | ||

| Заработная плата контролеров | ||

| Постоянные ПНР: | 0,53 на 1ч ТОР | |

| Итого ПНР: | $2 на 1ч | |

| Общее количество часов основного труда | 104000 часов |

Смета производственных накладных расходов показывает, накладные расходы, относительно объема производства с анализом их постоянных и переменных элементов.

Шаг 6 «Бюджет себестоимости единицы продукции

| Наименование продукции | Масляный | Топливный |

| ОПМ | 180000/6000=$30 | 35,2 |

| ТОР | 14*2,05=$28,7 | 41000/1000=41 |

| ПНР | 2*14=28 | 2*20=40 |

| Итого себестоимость ед.$ | 86,7 | 116,2 |

Для контроля над уровнем издержек смета по труду основных производственных рабочих, смета использования материалов и смета производственных накладных расходов объединены в одну смету. Эти сметы обычно разбиваются на 12 отдельных месячных смет, и фактические месячные расходы сравниваются с плановыми по каждой статье. К такому сравнению прибегают для того, чтобы судить об эффективности деятельности руководителей цехов по контролю расходов, за которые они отвечают.

|

|

|

Шаг 7 «Бюджет себестоимости реализованной продукции и запасов ГП на конец»

| Наименование продукции,$ себестоимость ед | Масляный,$ | Топливный,$ | Всего | ||

| ед | $ | ед | $ | $ | |

| ОстНач | |||||

| Производство | |||||

| Реализация | |||||

| ОстКон |

Шаг 8 «Бюджет коммерческих и административных расходов»

| Коммерческие расходы: | |

| Комиссионные | |

| Реклама | |

| Заработная плата торговым работникам | |

| Транспортные расходы | |

| Заработная плата служащим | |

| Вспомогательные материалы | |

| Административные расходы: | |

| Зарплата | |

| Прочие | |

| Итого: |

Шаг 9 «Бюджет прибыли»

| Реализация | |

| Себестоимость реализованной продукции | (549700) |

| Валовый доход | |

| Операционные расходы | (75000) |

| Операционная прибыль |

2.3. Пример составления основной сметы: Кассовая консолидированная смета, Бухгалтерский сметный баланс, Сметный отчет о финансовых результатах

Цель кассовой консолидированной сметы - обеспечить достаточную кассовую наличность на любой момент, отвечающую уровню операций по различным сметам. Ввиду того, что планирование наличных средств подвержено неопределенности, необходимо предусматривать суммы, несколько превышающие минимальный объем средств, допуская некоторые пределы погрешности планирования. Кассовая смета поможет фирме избежать появления наличных средств, превышающих ее потребности, позволяя руководству принять меры для превращения излишних средств в краткосрочные инвестиции.

| АКТИВЫ | ПАССИВЫ | |

| Оборотные активы: | ||

| Касса (денежные средства) | 10 000 | |

| Дебиторы | 25 000 | |

| Основные материалы | 19 000 | |

| Готовая продукция | 14 480 | |

| Основные средства: | ||

| Земля | 50 000 | |

| Здания и оборудование | 380 000 | |

| накопленный износ | (75 000) | |

| ВСЕГО АКТИВОВ | 423 480 | |

| Кредиторская задолженность: | ||

| Кредиторы | 8 200 | |

| Задолженность по налогу на прибыль | 5 000 | |

| Акционерный капитал: | ||

| Простые акции (25 000 шт.) | 350 000 | |

| Нераспределенная прибыль | 60 280 | |

| ВСЕГО КАПИТАЛА | 423 480 |

|

|

|

Компания XYZ pic. Прогноз движения денежных средств на 2003г., $

| Кварталы | ||||

| Поступления от покупателей | 125 000 | 150 000 | 160 000 | 221 000 |

| Денежные выплаты: | ||||

| материалы | 20 000 | 35 000 | 35 000 | |

| другие текущие расходы | 25 000 | 20 000 | 20 000 | |

| зарплата | 90 000 | 95 000 | 95 000 | 109 200 |

| налог на прибыль | 5 000 | -- | -- | -- |

| приобретение оборудования | — | -- | -- |

Компания считает необходимым оставлять $15 000 на конец каждого квартала. Деньги могут быть заимствованы в сумме до $50 000 под банковский процент за квартал (10%). Процент суммируется и выплачивается, когда выплачивается основная сумма. Предположим, что заем делается в начале, а выплаты производятся в конце кварталов.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 641; Нарушение авторских прав?; Мы поможем в написании вашей работы!