КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы безналичных расчетов в хозяйственной сфере

|

|

|

|

Определены следующие формы безналичных расчетов: расчеты платежными поручениями; расчеты платежными требованиями-поручениями; инкассовые расчеты; расчеты с применением аккредитивов; расчеты с использованием чеков; расчеты с использованием векселей; клиринговые расчеты; расчеты с помощью пластиковых карточек.

Выбор формы расчетов определяется:

· характером хозяйственных связей между контрагентами;

· особенностями поставляемой продукции и условиями ее приемки;

· местонахождением сторон сделки;

· способом транспортировки грузов;

· состоянием финансовой дисциплины в стране и финансовым положением сторон сделки.

Безналичные расчёты проводятся на основании расчётных документов установленной формы и с соблюдением соответствующего документооборота.

2.2.1. Расчёты платёжными поручениями

Платёжное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определённой суммы средств со своего расчетного счета на расчетный счет поставщика товаров, работ и услуг.

Платёжные поручения действительны в течении десяти дней со дня их выписки и принимаются от плательщика к исполнению только при наличии средств на расчетном счёте, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счёта.

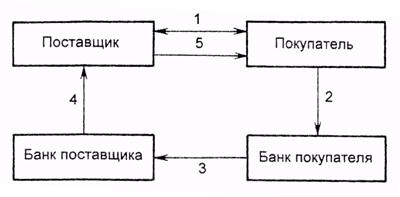

Рис..2.2. Схема расчётов платёжными поручениями при последующей

оплате товаров (услуг):

1 – поставка товара (оказание услуг);

2 – передача платёжного поручения в банк и списание средств со счёта покупателя;

3 – перевод средств в банк поставщика и зачисление их на счёт получателя;

4 – сообщение поставщику о зачислении средств на его расчетный счёт

|

|

|

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается после отгрузки товара, т. е. путем прямого акцепта товара (см. рис. 2.2.);при авансовых платежах, т. е. до отгрузки товара (рис. 2.3.); либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений сторон.

Рис..2.3. Расчеты платежными поручениями при предварительной оплате товаров (услуг):

1 - заключение договора о поставке товаров (оказании услуг) с предварительной оплатой;

2 - передача платежного поручения в банк и списание средств со счета покупателя;

3 - перевод средств в банк поставщика и зачисление средств на счет получателя;

4 - сообщение поставщику о зачислении средств на его расчетный счет;

5 - поставка товара (оказание услуг)

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме.

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 298; Нарушение авторских прав?; Мы поможем в написании вашей работы!