КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Библия

|

|

|

|

30.09.11

23.09.11

ТЕМА З

P

Кредит

Внутренняя схема МП PENTIUM

| |||

| |||

Революционным в архитектуре этого процессора стало наличие двух секций по обработке данных. Это дало возможность выполнять две и больше команд обновременно – суперскалярная технология.. Понятие суперскалярной архитектуры связано с высокопроизводительными RISK процессорами.

Обмен данными по системной шине происходит с помощью 64 разрядной шины данных и 32 разрядной шины адреса. (В процессоре I8086 разрядность системных шин составляла 8 и 16 разрядов соответственно).

Внутренняя КЭШ память команд и данных емкостью по 8 Кб каждая служит для хранения наиболее часто используемых команд и данных. Доступ к ним выполняется на частоте равной частоте процессора (сотни МГц). Это позволяет существенно повысить производительность за счет сокращения числа обращений процессора к внешней памяти, которые выполнялись с частотой 10 МГц.

Ассоциативный буфер TLB выполняет преобразование линейных адресов в физические адреса памяти. Микросхемы КЭШ памяти сроятся на основе быстродействующих статических ОЗУ со временем выборки 20 нс и меньше. Декодер извлекает команды из КЭШ памяти, декодирует их и разделяет на простые и сложные.

Простые – команды, для выполнения которых достаточно одной микрооперации (+,-, \, * и другие команды, использующие регистровую адресацию)

Сложные – команды, для выполнения которых необходимо выполнение нескольких микроопераций (+,-, \, * и другие команды с выборкой опрерандов из памяти))

Далее поток микрокоманд поступает в УУ, где первичная U-секция выполняет простые операции. Первичная V-секция - сложные операции.

Работа суперскалярной технологии основана на совместном использовании таких технологий как SSE, MMX, 3DNow!

1 уровень: удовлетворение вторичной финансовой потребности

2 уровень: финансовый инструмент - обязательства и денежные средства

3 уровень: основные атрибуты - размер, срок, процентная ставка (определяются заемщиком и банком)

4 уровень: дополнительные атрибуты

Банк, принимая вклады, создает новое обязательство – депозит, а выдавая ссуду, создает новое требование заемщику. В отличие от других посредников, банк создает обязательство, а остальные не создают.

«Тройная» трансформация денег:

- Трансформация сроков

- Трансформация размеров денежных сумм

- Трансформация риска

3. Информационно-мониторинговая функция

Оценочно-мониторинговый продукт разбивается на 3 подпродукта:

1) Оценочный продукт (оценка до совершения кредитной сделки с целью оценить состоятельность потенциального заемщика – оценка кредитоспособности). В результате оценки заемщика относят к определенной группе риска. 5 групп риска, по которым банк должен сформировать резерв возможной потери по ссудам: чем больше группа риска, тем больше резерв. 2 группа – резерв 20%. Физ.лиц обычно относят к 3 группе надёжности – от 21 до 50% резерв. 5 группа – безнадежные долги, резервирование от 100%.

Кредитоспособность – это способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам – по основному долгу и процентам. Основными элементами оценки кредитоспособности являются:

- оценка доходов и расходов потребителя

- уровень задолженности заёмщика по другим кредитам и обязательствам

- кредитная история заемщика

- оценка обеспечения кредита

Результатом оценки кредитоспособности является кредитное заключение.

2) Мониторинговый продукт. Мониторинг необходим для того, чтобы зафиксировать изменение кредитоспособности.

3) Информационный продукт.

Структура оценочно-мониторингового продукта:

1 уровень – основная выгода. Предполагается как для вкладчиков (должен быть уверен не только за сохранность, но и за эффективное использование), так и для заёмщиков (выгода от оценки – повышение репутации).

2 уровень – инструментарий. Включается:

- информация о заемщике, которую собрал сам банк и представил потребитель

- методы оценки и анализа полученной информации. Для физических лиц все методики более стандартные. Самая распространенная система – «скоринг».

- способы хранения и обеспечения конфиденциальности информации

3 уровень – основные атрибуты оценочно-мониторингового продукта. Сюда относятся качества метода оценки.

4 уровень – дополнительные атрибуты. Выделяются права заемщика при выборе объектов оценки.

Структура расчетного продукта:

Денежный перевод - движение денежных средств от одного банковского счета к другому. Платежи – перевод плательщиком денежных средств без открытия банковского счета. Платежи носят, как правило, более целевой характер, (например, за оказанные услуги).

1 уровень – выгоды от расчетного продукта. Выражаются в следующем:

- возможность перевода денежных средств в любую страну, любой населённый пункт в пользу другого физ.лица (география перевода)

- возможность получения денежных средств от другого физического лица

- возможность совершить платеж в пользу любой организации или погасить обязательства перед ней (широта платёжных списаний)

2 уровень – инструменты.

Денежные средства в наличной и безналичной формах; банковский счет (его открытие и ведение относится исключительно к деятельности банка); платёжные инструменты, которые создает сам банк:

- платёжные поручения – представляют собой поручения предприятия своему банку о перечислении определенной суммы со своего счета. Платёжные поручения действительны в течение десяти дней и принимаются от компании к исполнению только при наличии средств на счёте.

- аккредитивы. Сущность состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, или под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств.

- чеки

- платёжные требования-поручения. Представляет собой требование поставщика к покупателю оплатить стоимость поставленной по договору продукции, выполненных работ, услуг, и поручение плательщика списать средства с его счета.

3 уровень – основные атрибуты:

- инициатор (им могут являться физические лица; организации, реализующие товары или оказывающие услуги; государственные учреждения; негосударственные учреждения; банковские учреждения)

- назначение (перевод денежных средств от одного лица к другому; платежи физического лица в пользу юридического лица; платежи физического лица в пользу банк – например, погашение кредиторской задолженности; платежи юридических лиц в пользу физических лиц – например, выплата з/п; платежи физических лиц в пользу гос.учреждений – оплата штрафов, налогов, взносов; переводы пенсий, пособий и других выплат в пользу физических лиц)

- скорость (не более двух операционных дней)

- цена

4 уровень – дополнительные атрибуты.

Product

Price

Promotion

Place

Process

Physical evidence

Personal

АТМ (банкомат) – Automated Teller Machine

POS-терминал – Point-of-Sale

Пластиковые карты содержат определенную информацию о счете и является только средством доступа к денежным средствам на счетедержателе. Она является инструментом проведения платежа, а не самим средством платежа.

Эмитент карт – компании Mobile Oil.

Эмбоссирование – механическое выдавливание на пластиковой карточке её номера, фамилии и имени держателя.

В 85 г. компания «Бул» запатентовала электронную карту со встроенным микропроцессором.

Карты T&E – Travel and Entertainment – для путешествий.

Ценообразование на банковские продукты.

Различают банковские продукты по влиянию на формирование прибыли на 3 группы:

1) доходные продукты. Целью реализации которых является получение дохода.

- Кредиты

- Проведение расчетов

- Брокерское обслуживание (?)

2) Ресурсные продукты. Реализация которых позволяет сформировать ресурсную базу

- Вклады

- Депозиты

- Собственные векселя банка

- Депозитные сертификаты (долговые бумаги)

- Сберегательные сертификаты (долговые бумаги)

3) Имиджевые. Обеспечивают формирование благоприятного отношения к банку. В ряде случаев могут быть даже убыточными.

- Банковские карты

- Розничные продукты для физических лиц

Некоторые банки стремятся стать универсальными, иметь широкий ассортимент услуг. Как правило, это улучшает имидж банка в глазах инвесторов и способствует большей стабильности. Но тяжело предоставлять широкий ассортимент услуг; потребности изменяются, требования растут, чем шире ассортимент, тем тяжелее приспосабливаться к требованиям клиентов. Скорее всего, это приведет к тому, что банки станут переходить к специализации. Это позволит предлагать лучший ассортимент услуг и улучшить обслуживание.

Цены на банковские продукты существуют преимущественно в 3х формах:

1) проценты

2) тарифы, устанавливаются в виде фиксированной платы

3) комиссия – процент от сумм, как правило, от суммы сделки.

Маркетинговые стратегии ценообразования в банке

| Издержки + прибыль | конкуренты | спрос |

| Трудоемкий метод ценообразования, поэтому практически не используется | Очень популярная стратегия. | Стратегия применялась при освоении розничного рынка. |

Часто в банках применяется перекрестное субсидирование.

Имиджевые продукты могут быть убыточными, почти все карточные продукты убыточны.

Бесплатное открытие банковского счета юридическому лицу осуществляется с целью привлечения клиентов и после этого – продажи им дополнительных банковских услуг и продуктов.

Формирование ставки на вкладной продукт

| Корректировка процентной ставки (в сторону уменьшения) | Расходы на обслуживание вкладчика, в т.ч. зарплата персонала, который привлекает вкладчиков. |

| Доля общехозяйственных расходов (ОХР) на привлечение вкладов | |

| Нормативные отчисления в фонд обязательного резервирования ЦБ (депонирование) | |

| Страховые отчисления в систему страхования вкладов (ССВ) | |

| 3 фактора, формирующих базовую процентную ставку | Среднерыночные процентные ставки (ориентация на конкурентов и рынок межбанковского кредитования) |

| Инфляционные ожидания | |

| Ставка рефинансирования ЦБ (сейчас составляет 8,5%) |

Факторы и составляющие кредитного продукта

Составляющие:

- средняя стоимость привлеченных ресурсов. Формируется за счет депозитов. Считают средневзвешенную процентную ставку. Ниже этой процентной ставки мы кредитовать не можем.

- Маржа без учета риска

- Расходы на обслуживание заемщиков

- Доля ОХР

- Расходы на оценочно-мониторинговую деятельность (любая оценка конкурентоспособности, мониторинг)

- Премия за риск неплатежеспособности (для покрытия невозвращающихся кредитов). Риск по каждому продукту разный.

- Сумма отчислений в резерв на возможные потери по ссудам. Формируется в ЦБ. Условия определены специальным положением.

Продвижение банковских продуктов

Комплекс продвижения осуществляется по 4м направлениям: реклама, связи с общественностью, личные продажи и стимулирование сбыта.

В классическом варианте в основном используются связи с общественностью: спонсорство, лоббизм (отношения с властями), и т.д. Прямая реклама неэффективна в данном продукте – негативно воспринимается потребителями. Если и используется реклама, то напоминающая, имиджевого характера. Клиент приводит клиента – по рекомендации, поэтому банку нужно выстраивать партнерские отношения с клиентом.

Личные продажи осуществляются с помощью консультантов, которые более компетентны, чем продавцы.

Сегментировать заёмщиков можно по доходам, расходам, уровню финансовой ответственности.

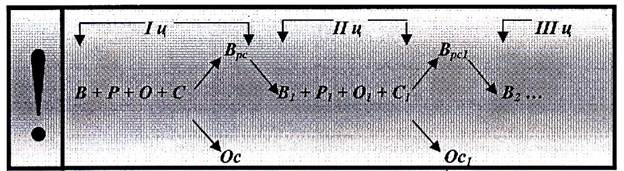

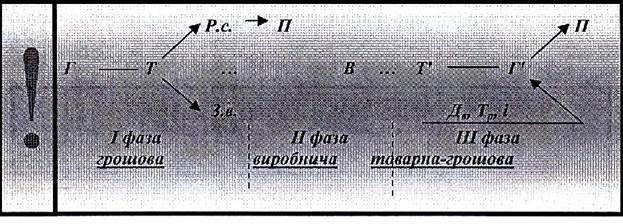

> Процес відтворення у динаміці може бути відображений як сукупність циклів, що повторюються безперервно. Кожний цикл складається з 4-х послідовних взаємопов'язаних стадій:

• В - виробництва;

• Р - розподілу;

• О - обміну;

• С - споживання.

> Остання стадія, в свою чергу, поділяється на виробниче споживання - Врс і особисте споживання Ос.

У На схемі показаний взаємозв'язок окремих стадій, а також чергування циклів відтворення.

> Кожен наступний цикл є можливим лише після того, як створена в процесі виробництва і розподілена в процесі обміну вартість буде спожита шляхом створення певних фондів і задоволення особистих і виробничих потреб. Останні являють собою відправну точку початку наступного циклу відтворення.

> Роль фінансів у виробництві можна показати через формулу кругообігу суспільного капіталу, яка має такий вигляд:

де: Р.с. - робоча сила; Дв - державні видатки;

П - податки; Тр - трансфертні платежі;

З.в. — засоби виробництва; С - субсидії;

і - % по державному боргу.

I фаза кругообігу капіталу відповідає підготовчий стадії процесу відтаорення. Першу фазу кругообігу ще називають грошовою і вона частково відповідає стадії С - Ос процесу відтворення.

II фаза відповідає безпосередньо стадії виробництва, коли

відбувається створення додаткової вартості - продуктивний капітал перетворюється в товарну форму. Ця фаза кругообігу називається виробничою.

III фаза кругообігу капіталу відповідає двом стадіям процесу відтворення Р-0 і частково С, коли_товарна форма Т' перетворюється в нову грошову форму Г', шляхом формування відповідних фондів грошових засобів. Ця фаза називається товарно-грошовою.

> Значна роль відводиться державі, яка повинна сприяти розширенню виробничого процесу. Вона організовує державне споживання (G), податкові пільги, виплачує трансферти (Тр), субсидії і проводить інші дії, які стимулюють особисте і виробниче споживання.

> Податки немовби витискаються із кругообігу. Проте, пройшовши крізь структурні ланки фінансової системи, вони знову вливаються в кругообіг але вже у вигляді G, С, Тр, і.

> При цьому отримуєм такі результати:

• Гґ= Г - просте відтворення;

• Гґ>Г - розширене відтворення;

• Гг<Г - спад (стагнація) виробництва.

2. ПРИНЦИП ПОБУДОВИ ФІНАНСОВОЇ СИСТЕМИ ТА її КЛАСИФІКАЦІЯ

> Фінансова система України виникла із здобуттям країною незалежності і відразу відчула на собі всю жорстокість і безкомпромісність міжнародної фінансової системи. Раціональна організація фінансової системи

- дуже важлива і складна задача, від рішення якої в значній мірі залежить ефективність всієї економіки та рівня життя населення.

> Розглядати фінансову систему будемо у двох аспектах: за внутрішньою структурою та організаційною (управлінською) структурою.

> За внутрішньою структурою фінансова система являє собою сукупність відносно відокремлених взаємопов'язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу, споживання і перерозподілу ВВП.

> Внутрішня структура фінансової системи відображає об'єктивну сукупність фінансових відносин і є загальною для більшості розвинених країн.

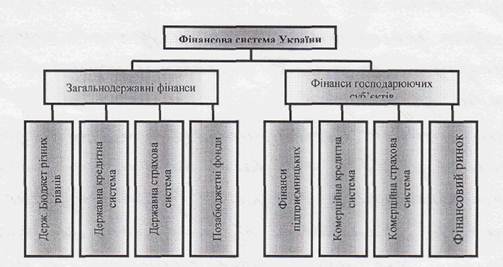

> В Україні згідно внутрішньої структури функціонує єдина комплексна фінансова система. В межах кожної з названих сфер, у відповідності з роллю суб'єкта в суспільному виробництві, виділяють окремі ланки (див. схему), що групуються у розгалужену схему.

> Ланка " Державних бюджетів" на сьогодні є найрозвинутішою.

> До складу ланки "Державна кредитна система" входить та частина фінансових ресурсів, яка передана населенням із власних доходів у розпорядження держави.

> Ланка "Державна страхова система" розвивається в напрямку вдосконалення забезпечення захисту від різних негативних наслідків суб'єктів господарювання і населення.

> Ланка "Позабюджетні фонди" місцевих Рад потребує наукове обгрунтування їхньої величини у ВВП, у фінансових ресурсах держави.

Рис. 3.1. Схема внутрішньої будови фінансової системи

> Найменш методично і науково розроблена підсистема "Фінанси господарюючих суб'єктів". Прийняття законів України про підприємництво та про господарчі товариства створило нормативну базу для їх фінансової діяльності в умовах ринку і приватної власності.

> Ланка "Комерційна кредитна система" мало розвинута і, як правило, виступає в основному у формі різних комерційних банків, ломбардів, трастових компаній та інших установ.

> Потребує наукового обґрунтування ланка "Комерційна страхова система", яка повинна забезпечити ефективне функціонування страхового ринку в Україні.

> Ланка "Фінансовий ринок" набула інтенсивного розвитку. Особливо ринок цінних паперів (або фондовий ринок), на якому з початку 1995 року понад 80% його обсягу становили акції компаній різних форм власності.

> За організаційною структурою фінансова система України являє собою сукупність фінансових органів та інститутів, які керують грошовими потоками, що відображає суб'єктивну сторону побудови фінансової системи.

> Принцип побудови фінансової системи - фіскальний федералізм. Цей принцип передбачає здійснення чіткого розмежування функцій управління між різними рівнями фінансової системи при дотримуванні самостійності і відповідальності кожного рівня управління.

Рис. 3.2. Схема організаційної структури управління фінансовою системою

> Стратегічне управління. здійснює тріумвірат: Апарат Президента України, ВРУ та КМУ.

> Оперативне управління - Міністерство фінансів, яке керується законами України, Указами Президента, Декретами КМУ та нормативними актами.

> Поточне управління - регіональними фінансовими органами. Робота фінансової системи здійснюється в тісному зв'язку із діяльністю НБУ.

> До організаційного складу фінансової системи управління України також входять:

• контрольно-ревізійна служба;

• пенсійний фонд;

• рахункова палата;

• аудиторська палата;

• комітет із нагляду за страховою діяльністю.

3. ЦЕНТРАЛІЗОВАНІ ТА ДЕЦЕНТРАЛІЗОВАНІ ФІНАНСОВІ

РЕСУРСИ

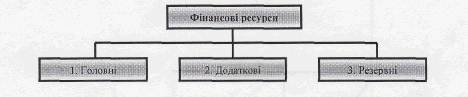

> В залежності від того, яку роль виконують фінансові ресурси в суспільному виробництві, вони можуть бути класифіковані за такою схемою.

.'..'.''■■■'. ';..•■

> Головні (основні) фінансові ресурси:

• прибуток;

• податки і неподатковані платежі;

• амортизаційні відрахування;

• страхові платежі.

> Додаткові ресурси:

• доходи від ЗЕД;

• кредити (державний, банківський, комерційний);

• доходи від випуску акцій і облігацій.

> Резервні ресурси:

• виручка від продажу обладнання або майна;

• грошові резерви;

• частина національного багатства.

> Потреби суспільного виробництва на макрорівні забезпечуються за рахунок централізованих фінансових ресурсів.

4. БЮДЖЕТНІ, ЦІЛЬОВІ СПЕЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

> Основу фінансової системи, країни складають бюджетні централізовані фонди:

• Державний бюджет - головна ланка фінансової системи.

• Загальнодержавний фонд соціального страхування у зв'зку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням.

• Фонд державного соціального страхування від нещасних випадків на виробництві та професійних захворювань.

> Децентралізовані бюджетні фонди

• Місцеві бюджети.

> До централізованих державних цільових спеціальних позабюджетних фондів належать:

• Пенсійний фонд;

• Державний фонд загальнообов'язкового соціального страхування на випадок безробіття;

• Державний інноваційний фонд;

• Державний фонд приватизації;

• Державний лізинговий фонд;

• Державний фонд сприяння молодіжному житловому будівництву.

• Фонд для здійснення заходів щодо Чорнобильської катастрофи та

соціального захисту населення згідно Закону України від 10.02.2000 р. №1445-III утворюється в складі Державного бюджету України.

Важливою ланкою фінансової системи України є Пенсійний фонд, який створений у відповідності із Законом України "Про пенсійне забезпечення" від 5 листопада 1991 року.

> Фонд соціального страхування з тимчасової втрати працездотності був заснований 6 лютого 1992р. (Нова редакція прийнята у 2000р. Закон України "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням". Голос України, 27.02.01.).

> Фонд державного соціального страхування від нещасних випадків, створений у лютому 1992 року, формується за рахунок обов'язкових платежів юридичних і фізичних осіб, що страхують своє майно.

> Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття (нова редакція закону "Про загальнообов'язкове державне соціальне страхування на випадок безробіття " була прийнята 2000 р.ВВР України 2000р. №22 ст. 171) був створений у січні 1993 року з метою регулювання ринку праці.

В Україні створені різноманітні децентралізовані позабюджетні фонди.

> Позабюджетні фонди по цільовому призначенню можуть розв'язувати такі задачі:

• виробничі - фінансувати, субсидирувати або кредитувати окремі підприємства;

• природоохоронні - направляти кошти на заходи по забезпеченню безпеки навколишньої природи;

• соціальні - шляхом виплат субсидій населенню та фінансування соціальної інфраструктури в цілому.

На регіональному рівні до позабюджетних фондів можуть залучатись такі фінансові ресурси:

• додаткові доходи суб'єктів господарювання та зекономлені фінансові ресурси;

• добровільні внески та благодійні кошти юридичних та фізичних осіб;

• доходи від місцевих займів та аукціонів по приватизації;

• штрафи за різні порушення (отримання надприбутку, адміністративні правопорушення, забруднення навколишньої території тощо);

• доходи від реалізації безгосподарного майна або конфіскованого майна;

• 50% вартості від прихованого доходу, який був виявлений фінансовим контролем на підприємстві.

ОСНОВНІ ТЕРМІНИ

Фінансова система

Процеси відтворення

Розширене відтворення

Цикл відтворення

Стадія відтворення

Виробництво

Розподіл

Обмін

Споживання

Робоча сила

Запаси виробництва

Как Вы понимаете термины: «веротерпимость», «вероисповедание», «совесть», «Истина», «истина»? В чем их отличие?

д/з № 2

Ä Этимология слова «религия»

Ä В чем заключается проблема отношений религии и науки?

Ä Проведите сравнительный анализ ценностных систем религии и науки.

Ä Написать эссе: «Духовный мир человека в зеркале религии и науки».

Ä Объясните причины превращения христианской культуры в общемировую.

Ä Каково ее значение для европейской цивилизации?

д/з 3

Ä Каковы ее структура и происхождение?

Ä Какие заповеди морали и права содержит Библия?

Ä Что входит в Ветхий Завет, а что в Новый Завет?

Ä Что включает Священное Писание, а что Священное Предание?

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 484; Нарушение авторских прав?; Мы поможем в написании вашей работы!