КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Из истории финансирования образования

|

|

|

|

Никто не сомневается, что образование в России финансировалось и раньше, причем из различных источников и в определенном порядке. Изучение материалов, посвященных вопросам финансирования учебных заведений в XIX—начале XX вв., показывает, что источниками поступления средств в учебные заведения были ассигнования государственного казначейства (бюджетные средства), проценты с капиталов, принадлежащих (переданных, пожертвованных) учебным заведениям, частные пожертвования, плата за обучение и содержание учащихся (воспитанников), доходы от ”привилегий“, предоставленных в пользу учебных заведений и воспитательных домов, освобождений от налогов и иных платежей, доходы от специально созданных предприятий, доходы от продажи имущества (имений) учебных заведений.

Основным источником финансирования образовательной деятельности являлись средства государства, т. е. средства бюджета. Считается, что бюджетное устройство и бюджетный процесс в России начали формироваться с момента составления общих сводных ведомостей государства в 1652 г. Первой ведомостью о доходах и расходах за истекший год и предложениях на будущий стала ведомость 1680–1681 гг. по всем приказам3. Но собственно бюджетный процесс как элемент составления планов государственного хозяйства возник существенно позднее—в начале XIX в., вследствие принятия бюджетного законодательства, предложенного М.М.Сперанским в 1810–1811 гг. Вместо старинных табелей, рассчитанных на несколько лет, прочно установилась ежегодная периодичность росписей. Роспись получила значение государственной, сконцентрировав все доходы и расходы. Подготовленный в 1809 г.

”План финансов“, прообраз современного государственного бюджета, состоял из двух частей.

|

|

|

1. Устройство финансов на 1810 г.

2. Устройство их с 1810 г. на будущее время.

Первая часть включала два раздела: в одном описывались причины, определяющие принятие мер, предлагаемых в ”Плане“; во втором были изложены сами меры и способы их реализации. Второй раздел содержал четыре отделения: расходы, приходы, систему монетную (кассовую) и кредитную, управление. Определение расходов—первая и самая существенная операция в финансах. Все источники государственных доходов и все расходы должны были соединяться в одном управлении. Чтобы оно было эффективным, все доходы и расходы должны были утверждаться ежегодной сметой (бюджетом) в специально установленном порядке. Где не было сметы или годового финансового закона или где этот закон не исполнялся, подобное состояние дел не могло считаться, по мнению М.М.Сперанского, ”истинным управлением финансами“.

В бюджетной системе страны не должно было существовать никаких налогов и расходов без утверждения и отчета.

Распределение финансовых ресурсов по государственным учебным заведениям осуществлялось на основе сметы доходов и расходов, составлявшейся на очередной финансовый год. В основу сметы были положены так называемые штаты, утверждаемые верховной властью и отображающие все основные виды расходов по содержанию учебных заведений и органов управления ими за счет государственных средств. По сути дела, штаты представляли собой сметы расходов государственных средств на содержание учебных заведений. Например, в 1892 г. был утвержден Штат округов Императорского Санкт-Петербургского Воспитательного Дома и находящихся при них сельских лазаретов. Штат предусматривал для каждого округа расходы на содержание 38 штатных единиц личного состава округа (чиновники и медицинские работники с помощниками), работающих при Правлении округа. Вся территория, на которой были размещены питомцы Воспитательного дома, охватывающая Санкт-Петербургскую, Новгородскую и Псковскую губернии, была разделена на 31 сельский округ, обслуживаемый лазаретами с типовым штатом врачей, а также служащих, расходы на содержание которых также были предусмотрены Штатом.

|

|

|

Штат сельских школ и приютов4 Воспитательного дома представлял собой, по сути, сборник норм и нормативов расходов на содержание учебных заведений, разделенный на три части: расходы на одну школу, расходы на содержание учителей-наблюдателей (прообраз методистов), а также общие расходы на все школы в ´округе, связанные с обеспечением отдельных категорий выпускников школ и некоторыми другими нуждами. Примечательно, что в штатах устанавливалось число школ соответствующих разрядов.

Так, в ´округе полагалось иметь 15 школ 1-го разряда, 25 школ 2-го разряда, все остальные школы относились к 3-му разряду. В зависимости от разряда школы учителя получали жалование соответственно 240, 180 и 132 руб. в год.

Расходы по содержанию школы включали:

• наем помещения с отоплением из расчета 8 учебных месяцев по 9 руб. в месяц и 4 неучебных месяца по 3 руб. в месяц—84 руб. в год;

• освещение школы—9 руб.;

• библиотека для учителей и учащихся—12 руб.;

• приобретение и доставка в школу книг и учебных пособий для учащихся—32 руб.;

• обзаведение вновь открываемых школ необходимым инвентарем и ремонт инвентаря в существующих школах—10 руб.

Очень подробные штаты (сметы) были утверждены, например, для сельских приютов, по содержанию питомцев в детских домах.

Расходы классифицировались по видам затрат, причем по некоторым из них предусматривалось определение размера расходов в пределах ежегодных сметных назначений, без установления нормативов, т. е. с ежегодным уточнением. Иными словами, некоторые расходы не нормировались ввиду, очевидно, невозможности или затруднительности установления таких нормативов.

Таким образом, в штатах школ и других учебных и воспитательных заведений планировались основные расходы по их содержанию, в чем виден прямой аналог современной сметы бюджетных расходов на содержание образовательного учреждения с классифицированными расходами, а также и нормативной базы финансового планирования в образовании.

|

|

|

Аналогичный порядок финансирования был установлен и для высших учебных заведений при существенно большей их самостоятельности. Так, Общим уставом императорских российских университетов от 18 июня 1863 г. для университетов была установлена коллегиальная форма управления, в том числе и в финансовой сфере. Устав относил решения по осуществлению расходов на обеспечение деятельности университета к ведению Совета, Правления5 и попечителя6 университета.

К ведению Совета в части финансирования было отнесено только рассмотрение финансовой сметы университета, а равно рассмотрение и утверждение ежегодной сметы доходов и расходов специальных средств, составляющих собственность университета.

На утверждение Правления, в частности, были отнесены вопросы производства “в границах сметного на каждый предмет назначения сверхштатного на один предмет расхода, не свыше 300 руб.

сер. (серебром.—Примеч. авт.)»и заключения контрактов на подряды и поставки до 5 тыс. руб.

На утверждение попечителя представлялись следующие вопросы:

• назначение пособий бедным студентам;

• ходатайство правления об освобождении от платы за учение достойных, но бедных студентов, об отсрочке или ”об уменьшении оной“;

• разрешение осуществления из специальных средств университета сверхштатных расходов на один предмет свыше 300 руб. серебром в год;

• заключение контрактов на подряды и поставки свыше 5 тыс. руб.;

• предложения, касающиеся улучшений по хозяйственной части.

Через попечителя представлялись на утверждение министра заключение контрактов на подряды и поставки свыше 7 тыс. руб. и разрешение сверхштатных расходов из специальных средств университета на один предмет свыше 1 тыс. руб. в год.

Основные же решения по расходованию средств принимались Правлением университета, которое в соответствии с Общим уставом под председательством ректора составляли деканы всех факультетов и проректор, т. е. все административные руководители высшего учебного заведения. В тех университетах, где проректора заменял инспектор, последний участвовал в заседаниях правления с правом голоса только по студенческим делам. В составе правления Московского университета полагался сверх того советник по хозяйственной части, избиравшийся и утверждавшийся попечителем учебного округа из посторонних лиц.

|

|

|

Именно Правление получало сумму, определенную на содержание университета, в сроки, назначенные по ежегодному расписанию, а также принимало деньги, вносимые в виде платы за обучение, и другие доходы университета, отвечало за сохранность денег, распоряжалось ими согласно со штатом и сметой. Правление выдавало стипендии и пособия, заключало договора на подряды и производило выплаты, наблюдая за расходованием сумм и за отчетностью по ним в соответствии с порядком, предписанным общими законами и особыми распоряжениями Министра народного просвещения. Правление имело в своем ”заведовании»университетскую собственность, наблюдало за порядком в зданиях университета, за содержанием их в чистоте и исправности и за предохранением их от порчи и пожара. Правление заседало, по крайней мере, один раз в неделю и обязано было ежемесячно сообщать Совету и представлять попечителю краткую ведомость о состоянии наличных средств университета. В ведении правления состояли казначей, архитектор, экзекутор8 и его помощник (только в Московском университете).

Ситуация с выполнением установленных университетам штатов в XIX—начале XX вв., по оценкам современников, немногим отличалась от нынешнего состояния финансирования высшего образования. На протяжении 1900–1917 гг. государственные ассигнования на содержание университетов застыли на уровне 1863 г., не покрывая даже половины их действительных расходов. Остальные средства университеты должны были добывать из других источников (доходы от различных предприятий, плата за обучение, частные пожертвования и др.). Во многом только наличие большого числа не предусмотренных штатами приват-доцентов9 давало университетам возможность обеспечить проведение учебных занятий. Запросы об увеличении ассигнований на университеты неоднократно вносились в правительство и Государственную Думу, но их упорно отклоняли.

Министерство народного просвещения было самым ”обойденным»в части финансирования. В 1912 г. для двадцати восьми подведомственных ему казенных высших учебных заведений с контингентом студентов в 55,5 тыс. человек (или 74% учащихся государственных университетов и институтов) выделялось 65% правительственных ассигнований на высшее образование. Остальные суммы распределялись между учебными заведениями прочих ведомств, в которых обучалось 26% контингента правительственной высшей школы. В то же время Министерство торговли и промышленности, например, в политехникумах и горных институтах которого обучалось 8582 человека, или 11,4% контингента студентов государственной системы высшей школы, получало 18% субсидий. ”Суммы, отпускаемые правительством по штатам 1884 г., признанные недостаточными еще в момент введения этих штатов, увеличивались в крайне ограниченном размере, неравномерно и не соответствовали ни естественному росту и развитию учреждений, ни чрезвычайному увеличению числа учащихся в последние годы (написано в 1913 г), ни общему вздорожанию жизни. Одновременно университеты получали в специальные средства суммы в виде платы за правоучение, что позволяло увеличивать гонорары профессорам. Несмотря на неравномерность поступления этих средств, в 1903–1912 гг. общая динамика показывала рост специальных средств в университетах в целом и некоторое снижение в провинциальных университетах. Основными денежными ресурсами университетов в этот период являлись: штатные суммы, отпускаемые на их содержание из средств государственного казначейства по смете министерства народного просвещения; специальные средства, идущие для той же цели; суммы, ассигнованные из государственного казначейства на строительные нужды. При разработке новых повышенных штатов университетов (1906 г.) предполагалось получаемый профессорами гонорар (от платы за посещение лекций) обратить в доход казначейства для равномерного распределения. Для компенсации недостатка штатных средств приходится использовать специальные средства, которые по своей природе являются прибавочным ресурсом, дополняющим штатные ассигнования и удовлетворяющим новые потребности, не предусмотренные штатами».

Поступления средств в учебные заведения делились на два потока: общие доходы и специальные доходы. К общим доходам относились средства из государственного казначейства, доходы от предоставленных привилегий, плата за содержание пансионеров, проценты с неприкосновенных капиталов, доходы от продажи имущества, пособия. К специальным доходам относились, в основном, проценты с капиталов.

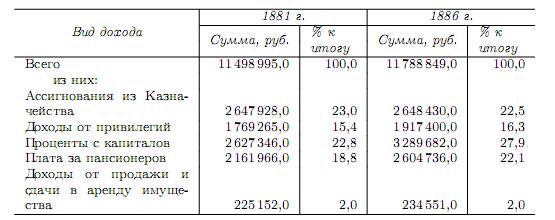

В качестве примера можно привести структуру общих доходов ведомства императрицы Марии, которое можно рассматривать как фонд, аккумулирующий финансовые ресурсы и осуществляющий содержание из них воспитательных домов и учебных заведений (табл. 5.5).

Таблица 5.5. Структура общих доходов ведомства императрицы Марии

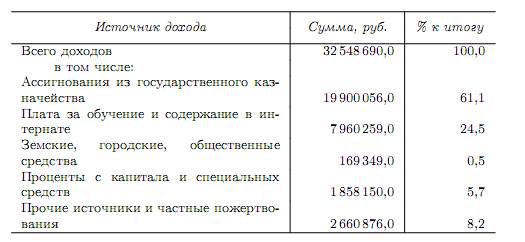

По официальным данным, в 1912 г. финансы государственных, общественных и частных высших учебных заведений составляли сумму 32 548 690 руб., основная часть которых формировалась за счет ассигнований из государственного казначейства (61%), а остальные составлялись дополнительными приходными статьями, основной из которых выступала плата за обучение и содержание в интернатах (табл. 5.6).

Ежегодная стоимость обучения одного студента университета, например, равнялась 228 руб., из которых 98 руб. погашалось самими обучавшимися. Следует отметить, что плата за обучение в университетах впервые появилась в 1817 г. и несколько раз изменялась.

Таблица 5.6. Структура доходов высших учебных заведений в России в 1912 г.

В 1877 г. в столичных университетах плата была 28 руб. 57 коп., в провинциальных—14 руб. 28 коп. В 1845 г. она была повышена до 40 и 20 руб. Кроме студентов к лекциям и практическим занятиям с согласия преподавателя и администрации института могли допускаться ”посторонние лица“. За каждый прослушанный ими курс взималась плата 10 руб. в семестр.

В институтах имелись стипендии, причем получавшие государственные и частные стипендии обязывались нести государственную службу по году за каждый год получения стипендий в том случае, если по окончании этими стипендиатами курса в институте им будет заявлено, что правительство имеет надобность воспользоваться их познаниями. Стипендии предоставлялись ”отличнейшим по успехам и поведению из недостаточных студентов“. В начале XX в. в Петербургском технологическом институте из 2000 студентов бесплатно обучалось 100 студентов, в Харьковском технологическом институте из 1000 студентов—50 и т. д.

В советское время учебные заведения финансировались на принципах плановой экономики, отраженных, например, в постановлении СНК СССР от 6 августа 1930 г.:

• основным источником финансирования для государственных высших учебных заведений являлся государственный бюджет соответствующего уровня, для учебных заведений кооперативных организаций— средства этих организаций;

• отпуск средств производился в соответствии с установленными классификациями общесоюзного, республиканского или местного бюджетов в зависимости от уровня, к которому было отнесено финансирование того или иного учебного заведения;

• финансирование учебных заведений осуществлялось в соответствии с финансовыми планами по осуществлению подготовки кадров соответствующих министерств и ведомств или аналогичных планов кооперативных организаций;

• на каждое учебное заведение независимо от ведения и уровня финансирования должна была составляться индивидуальная годовая приходно-расходная смета, утверждаемая органом, которому это учебное заведение непосредственно подведомственно;

• расходы по содержанию, строительству, оборудованию всех высших и средних профессионально-технических учебных заведений исчислялись и производились в соответствии с контингентами учащихся, ставками заработной платы преподавательского персонала, нормами материального обеспечения учащихся и объемом капитального строительства.

Исходные данные для определения объемов финансирования образования данного уровня определялись:

• контингенты учащихся—решениями СНК12 соответствующего уровня власти;

• ставки заработной платы и нормы материального обеспечения учащихся—СНК СССР;

• строительство новых учебных заведений—только по постановлениям СНК СССР;

• капитальные работы по учебным заведениям данного уровня—по решению СНК СССР, принимаемому по представлению Госплана13 СССР.

Аналогичный порядок финансирования был введен и для образовательных учреждений других уровней образования. Например, постановлением СНК РСФСР от 14 июля 1934 г. ”Об обеспечении начальной и средней школы твердым бюджетом и о предоставлении прав распорядителей кредитов директорам и заведующим школ“ были установлены следующие основные положения организации финансирования общеобразовательных школ:

• каждая начальная, неполная средняя и средняя школа в городе и на селе должна иметь твердую годовую смету не позднее декадного (10 дней) срока со дня утверждения местного бюджета, на котором школа состоит;

• всем директорам неполных средних и средних школ, а также заведующим начальными школами, имеющими не менее 160 учащихся, за исключением начальных школ, состоящих на сельском бюджете, должны быть предоставлены права третьестепенного распорядителя кредитов;

• кредиты для учебных заведений открываются на предстоящий месяц;

• средства перечисляются на текущий счет школы для своевременного и полного обеспечения всех расходов;

• закупка учебников, учебных пособий и других необходимых для учебного процесса материальных средств осуществляется в централизованном порядке на районном уровне.

В соответствии с этим порядком была принята ”Инструкция НКП14 и НКФ15 РСФСР об обеспечении начальной, неполной средней и средней школы твердым бюджетом и о предоставлении прав распорядителей кредитов директорам и заведующим школам“от 20 июля 1934 г., которая предусматривала порядок формирования документов, необходимых для осуществления бюджетного финансирования образовательных учреждений.

Основным плановым документом, определяющим объем и структуру бюджетных ассигнований, являлась смета. Сметы бюджетных учреждений составлялись в два этапа. На первом этапе формировались проекты смет на основе устанавливаемых соответствующим городским или районным отделом народного образования (ГОРОНО или РОНО) контрольных цифр финансирования по местному бюджету—включаемых в проект бюджета объемов финансирования образования. Контрольные цифры определялись исходя из двух показателей:

• лимитов бюджетных ассигнований из местных бюджетов на всеобуч (на образование);

• данных о финансовом и материальном положении образовательных учреждений.

При этом объемы и контрольные цифры бюджетных ассигнований уточнялись на заседаниях с директорами и заведующими каждого учебного заведения. Наряду с контрольными цифрами определялись нормы расходов, устанавливались штаты и уточнялись ставки оплаты труда работников образовательных учреждений в пределах утверждаемых фондов заработной платы, контингенты учащихся и др. показатели деятельности образовательных учреждений, впоследствии получившие название ”производственные показатели“. По контрольным цифрам составлялись сметы

образовательных учреждений и представлялись для включения в проект бюджета. В необходимых случаях директор или заведующий школы представлял предложения по необходимым поправкам в смету (разногласия при составлении проекта бюджета).

На втором этапе, уже после принятия бюджета, в составленные ранее для проекта бюджета сметы вносились поправки в соответствии с установленными объемами и структурой бюджетных ассигнований. После этого сметы утверждались.

При составлении бюджетно-кассовых планов на предстоящий квартал и месяц в рамках утвержденного бюджета и смет расходов финансовые органы обязаны были предусматривать расходование средств с учетом выплаты заработной платы за отпускной период, мероприятий по подготовке к новому учебному году, закупок учебного оборудования, учебников, заготовки топлива и пр.

Органы управления образованием выделяли кредиты каждой школе (распорядителю кредитов) и рассылали извещения об открытии кредитов на предстоящий месяц. Для сельских школ сельсоветы рассылали выписки из местного кассового плана в качестве документов, подтверждающих открытие кредитов. Бюджетные средства распределялись на текущие счета соответствующих учреждений и школ.

Численность и штаты административного и обслуживающего персонала начальных и средних школ устанавливались на расчетную величину класса в 40 учащихся (за исключением школ с численностью учащихся до 80 человек). В школах с 320 и более учащимися предусматривалась штатная должность счетовода-делопроизводителя.

При составлении смет образовательных учреждений применялась бюджетная классификация, как, например, приведенная в приложении № 2 к приказу НКФ СССР от 30 сентября 1942 г. № 615 и содержащая применительно к образованию 16 статей расходов.

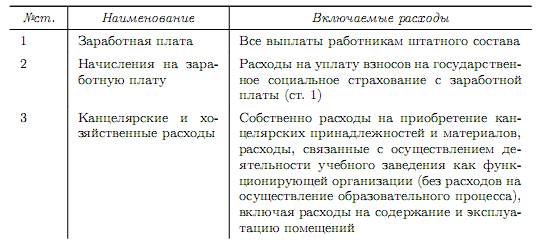

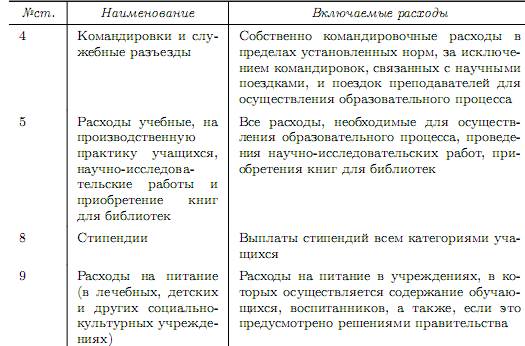

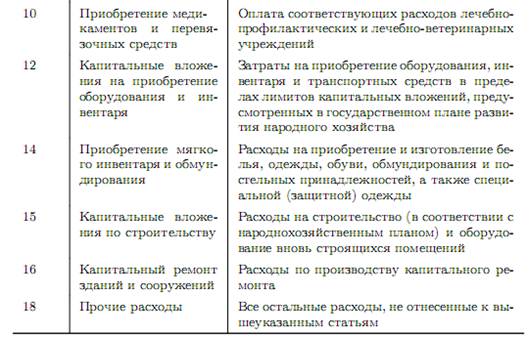

При изменении классификации в 1955 г. число статей для отнесения к ним расходов учреждений, состоящих на государственном бюджете, было сокращено до 13. Перечень статей и краткое содержание относимых к ним расходов приведены в табл. 5.7.

Данная классификация успешно использовалась практически без изменений при бюджетном финансировании образовательных учреждений вплоть до начала 1990-х гг.

Планирование бюджетных расходов на содержание образовательных учреждений осуществлялось в соответствии с методическими материалами, последние из которых были изданы в 1968 г. для вузов, в 1976 г.—для средних специальных учебных заведений и в 1977 г.—для начальных, восьмилетних и средних школ. Эти методические материалы в основных своих чертах повторяли содержание предыдущих документов аналогичной направленности.

Основу расчета потребности в средствах на заработную плату составляли показатели численности учащихся и установленные нормативы учебной нагрузки на учащегося и преподавателя, а для высших учебных заведений—установленные количественные соотношения преподавателей и студентов. Большое внимание в расчетах также уделялось вопросам определения фонда оплаты труда работников, расходов на социальное обеспечение учащихся, а все остальные расходы предлагалось определять ”от базы“, т. е. от достигнутого уровня. Этот подход в бюджетном планировании сохранился и в настоящее время успешно применяется в рамках уже нового бюджетного процесса.

Таблица 5.7.

Статьи расходов для учреждений, состоящих на государственном бюджете СССР

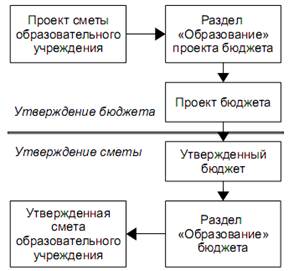

Порядок рассмотрения и утверждения смет также в основных чертах повторял аналогичный порядок, сформировавшийся еще в 30–40-е гг. XX в., и в общем виде может быть проиллюстрирован схемой на рис. 5.1.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2556; Нарушение авторских прав?; Мы поможем в написании вашей работы!