КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 8 Системы оплаты труда

|

|

|

|

Дополнительная

· Нуреев Р. М. Курс микроэкономики: Учебник для вузов. – 2-е изд. М.: Норма, 2005. – С. 80-95.

· Гальперин В. М., Игнатьев С. М., Моргунов В. М. Микроэкономика: Учебник: в 2 т. Т.1 / Под ред. В. М. Гальперина. – 1998. – С. 39-65.

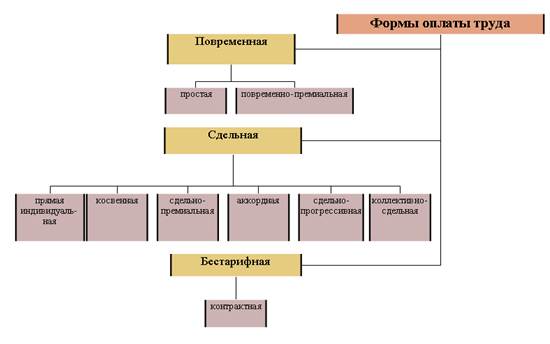

В настоящее время наиболее широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная и комиссионная системы оплаты труда. Системы оплаты труда фирмы устанавливают самостоятельно. Помимо указанных выше, могут быть предусмотрены и иные системы оплаты труда.

Рис. 1 – Формы оплаты труда

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц).

Согласно статье 129 ТК РФ тарифная система оплаты труда - это совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий.

Тарифная сетка - совокупность тарифных разрядов (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Тарифные коэффициенты Единой тарифной сетки утверждены Постановлением Правительства Российской Федерации от 6 ноября 2001 года №775 «О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы».

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

|

|

|

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

Повременно-премиальная оплата труда по способу начисления различается на:

- Почасовую (Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени. Затем на основе тарифной ставки рассчитывается повременная заработная плата.

- Помесячную (При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу.

Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель, заинтересован в производстве большего количества продукции.

В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

|

|

|

В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на ряд систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная, аккордная.

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей.

Аккордная система оплаты труда - предполагает оплату по укрупненным видам работ – полное изделие, часть здания и пр. Наиболее эффективна при бригадной организации труда. При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы. Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практиковалась при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков. Обязательным условием аккордной оплаты было наличие норм на выполнение работы.

|

|

|

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам, прогрессивно нарастающим в зависимости от перевыполнения норм выработки. Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий. Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции. Применение сдельно- прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства.

При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время. При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

|

|

|

Коллективно-сдельная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции. С переходом на эту систему оплаты труда практически ликвидируется деление работ на «выгодные» и «невыгодные» так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде. Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок. Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен.. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции. При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка. Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады:

- Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

- Второй – с помощью “коэффициента трудового участия”

Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда.

Сдельная и повременная формы отличаются различным подходом к определению основной нормы затрат труда. Так, при повременной оплате основной нормой затрат труда является единая, установленная законом, продолжительность рабочего времени с перечнем трудовых обязанностей работника, которые он должен выполнять в течение этого периода. При сдельной оплате в качестве основной нормы труда используется норма выработки, рассчитываемая также исходя из установленной продолжительности рабочего времени.

С точки зрения экономической сущности между сдельной и повременной формами оплаты труда нет принципиальных различий – обе базируются на определенной рынком труда цене рабочей силы и установленной продолжительности рабочего времени. В обеих из них учитывают результаты труда и необходимое для него рабочее время. Различие в том, что при повременной оплате результат выступает в скрытой форме, например в форме должностных инструкций и положений, а рабочее время – в открытой. При сдельной же оплате результат труда выступает непосредственно, а рабочее время, требуемое для его достижения и неотделимое от него – опосредованно.

Разновидностью бестарифной системы оплаты труда является контрактная система. При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, последствия в случае досрочного расторжения договора. Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров

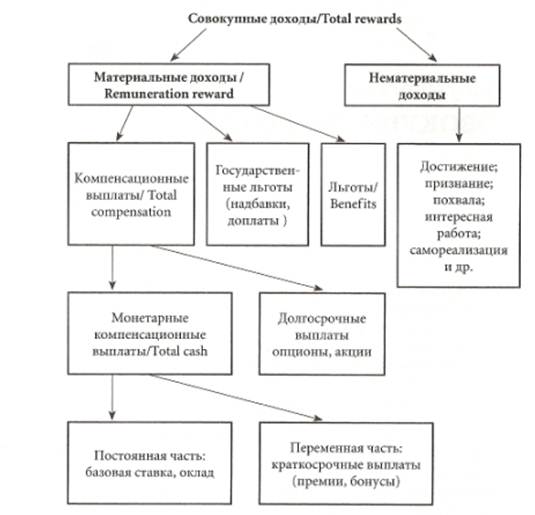

Благодаря рыночной экономике на территории Российской Федерации появилось много иностранных компаний, в том числе и транснациональных. Заработная плата все меньше встречается в обиходе HR-служб, т.к. это понятие узкое, все чаще используется понятие совокупный доход. Структура совокупного дохода приведена на рисунке 2.

Рис. 2 – Структура совокупного дохода

Совокупные доходы/Тоtаl rewards - включают все доходы сотрудника в процессе трудовых отношений: материальные доходы (remul1eratiol1 reward) плюс нематериальные: значимость работы, признание, статус, полномочия, возможность роста, развития и др.

Материальные доходы/Rеmunегаtiоп геwагd – включают в себя компенсационные выплаты, государственные льготы: надбавки, доплаты, и льготы

Компенсационные выплаты/Тоtаl compensation - фиксированная и переменная части заработной платы, включающие денежную форму оплаты, а также опционы и акции.

Монетарные компенсационные выплаты/Тоtаl cash состоят из:

- постоянная часть заработной платы: оклад или базовая ставка, которую работодатель выплачивает сотруднику за выполнение работы согласно должностным обязанностям;

- переменная часть заработной платы: премии, которые выплачиваются в зависимости от результативности деятельности сотрудников.

Постоянная часть заработной платы не подлежит регулярному пересмотру и не зависит от результатов деятельности сотрудника в данный период времени. Здесь возможны варианты оплаты по тарифной системе, с учетом тарифного разряда и установленных норм труда, и по бестарифной системе, с оплатой по ежегодной или ежемесячной ставке.

Переменная часть заработной платы в отличие от базовой ставки должна зависеть от результатов деятельности сотрудника за определенный период. То есть, если результативность сотрудника падает, то премиальная часть заработной платы автоматически снижается. Выплаты могут производиться регулярно по итогам отчетного периода (месяц, квартал, год, несколько лет) или после завершения проекта.

Компенсационные выплаты могут быть долгосрочными и краткосрочными.

Краткосрочные выплаты – период месяц, квартал.

Долгосрочные выплаты – по результатам работы за полгода, год.

Льготы - различные программы, которые работодатель использует для дополнения монетарных компенсационных выплат.

Сотрудникам выплачиваются также все доплаты в соответствии с трудовым законодательством: оплата за работу в выходные и нерабочие праздничные дни, оплата сверхурочной работы (ст. 146-158 ТК РФ), а также денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей: при направлении в служебные командировки, при совмещении работы с обучением и т.д. (ст. 165-188 ТК РФ), районное регулирование.

Государственное районное регулирование заработной платы и доходов населения осуществляется на основе районных коэффициентов и северных надбавок. Существующая система районного регулирования, сформированная в условиях всеобъемливающего государственного планирования и жесткого центрального управления экономикой, учитывает в основном два фактора: различия в потребностях населения, занятого трудом равной тяжести и сложности (квалификации), и различия в уровне потребительских цен по районам. В уральском округе районный коэффициент составляет 15%.

Нематериальная часть компенсации существенно влияет на поведение и эффективность сотрудников. Возможность достижения высоких результатов, признание его заслуг коллективом, обществом, интересная работа, условия для профессионального развития - вот основные факторы, влияющие на принятие сотрудником решения о работе в компании и лояльности к ней.

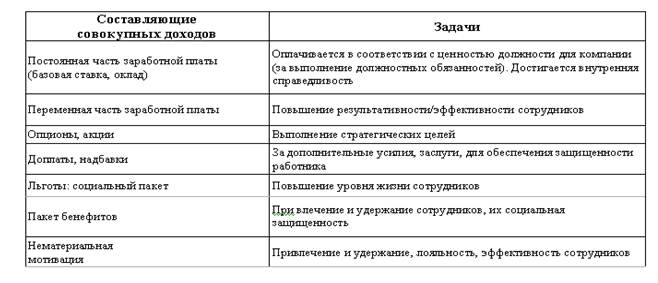

Задачи, которые решают основные составляющее совокупного дохода представлены в таблице 1.

Таблица 1. Основные задачи составляющих совокупного дохода.

Контрольные вопросы к лекции:

1. Какие существуют формы оплаты труда?

2. В чем суть бестарифной формы оплаты труда?

3. Чем отличается повременная от сдельной форма оплаты труда?

4. Какие виды повременной формы оплаты труда можно выделить?

5. Что лежит в основе различия видов сдельной формы оплаты труда?

6. Почему появилось понятие «совокупный доход»?

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 871; Нарушение авторских прав?; Мы поможем в написании вашей работы!