КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Играет роль аргумента этой функции, т.е

|

|

|

|

Таким образом,

Р{у = 1/х}= F(b0+b1х1+...bm-1xm-1),

где, F-это функция распределения случайной величины ( - e)

Во многих экономических задачах, скрытую переменную вводят сразу, считая, что:

Отметим, что случайные величины ei предполагаются независимыми друг от друга, а также независимыми от хi.

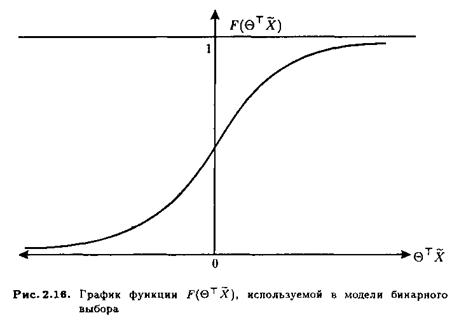

Описывать вероятность непосредственно линейной функцией (то есть, выбирать в качестве F-линейную функцию), нецелесообразно, так как в этом случае значения предсказанной (вычисленной по модели) вероятности могут быть как отрицательными, так и превосходящими единицу. Вместо этого для моделирования значений

Р{у = 1|Х}

подбирают функции, область значений которых определяется отрезком [0,1], а линейная функция

z=b0+b1х1+...bm-1xm-1

Р{у =1|Х} = F(b0+b1х1+...bm-1xm-1) = F(z)

(4.6.1)

причем функции F(z)(какую бы мы не выбрали!!!) должны удовлетворять следующим требованием

(4.6.2)

График одной из функций данного вида приведен на рисунке:

.

Модели рассмотренного типа для оценивания вероятности указанного события называют обычно моделями бинарного выбора. Наиболее распространенными моделями бинарного выбора являются так называемые логит- и пробит-модели.

ОПРЕДЕЛЕНИЕ 4.6.1. Логит-модель. Модель вида (4.6.1) при условиях (4.6.2) для функции F(z), называется логит -моделью, если в качестве F(z) рассматривается логистическая функция, т. е.

(4.6.3)

Нетрудно проверить, что эта функция удовлетворяет условиям (4.6.2), ее часто обозначают через Λ(z).

ОПРЕДЕЛЕНИЕ.4.1.2 Пробит-модель. Модель вида (4.6.1) называется пробит -моделью, если в качестве F(z) рассматривается функция распределения стандартного нормального распределения, т.е.

(4.6.4)

Так же, как и функция Λ(z), нормальная функция распределения F(z) удовлетворяет всем условиям (4.6.2) и является симметричной относительно z = 0.

|

|

|

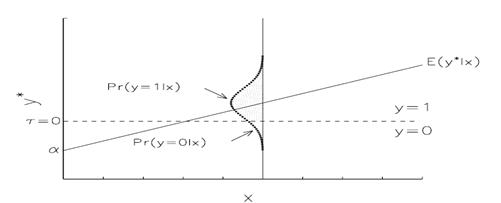

Figure 4.1: Relationship between latent variable y∗ and Pr(y = 1) for the BRM.

Рисунок заимствован из книги «REGRESSION MODELS FORCATEGORICAL DEPENDENT VARIABLES USING STATA»

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 346; Нарушение авторских прав?; Мы поможем в написании вашей работы!