КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные показатели эффективности инвестиционного проекта

|

|

|

|

Реальные инвестиции

Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое логическое завершение в осуществлении реальных инвестиций.

К реальным инвестициям относятся вложения:

1) в основной капитал;

2) в материально-производственные запасы;

3) в нематериальные активы.

В свою очередь вложения в основной капитал включают- капитальные вложения и инвестиции в недвижимость.

Капитальные вложения осуществляются в форме вложения финансовых и материально-технических ресурсов в создание воспроизводства основных фондов путем нового строительства, расширения, реконструкций, технического перевооружения, а также поддержания мощностей действующего производства.

В соответствии с принятой в мире классификацией под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

Под влиянием научно-технического прогресса в формировании материально-технической базы производства повышается роль научных исследований, квалификации, знаний и опыта работников.

Поэтому в современных условиях затраты на науку, образование, подготовку и переподготовку кадров и прочее по сути, являются производительными и в ряде случаев включаются в понятие реальных инвестиций.

Отсюда в составе реальных инвестиций выделяется третий элемент — вложения в нематериальные активы.

К ним относятся: право пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права, привилегии (включая лицензии на определенные виды деятельности), организационные расходы, торговые марки, товарные знаки, научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы и т. п.

|

|

|

1) Не учитывающие фактор времени (статические):

- срок окупаемости (DPP),

- учетная норма прибыли (УНП).

2) Учитывающие фактор времени (динамические):

- чистый денежный доход (NPV, ЧДД),

- внутренняя норма рентабельности (IRR, ВНД),

- индекс прибыльности (PI, ИП).

1. Приведенная стоимость (дисконтированный денежный поток) – это сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему периоду.

(1)

(1)

CFk – денежный поток (Cash Flow) в k-ый год проекта;

r – норма дисконта;

n – период эксплуатации инвестиционного проекта.

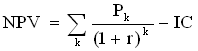

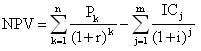

2. Чистый дисконтированный доход (NPV)– это разница между приведенными к настоящей стоимости (путем дисконтирования) суммы денежного потока за период эксплуатации инвестиционного проекта и суммы инвестируемых в его реализацию средств.

ЧДД = ДП – ИС;

ДП - сумма дисконтированного денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта;

ИС - сумма инвестируемых средств, направляемых на реализацию инвестиционного проекта (инвестиции).

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере Р1, Р2, …, Рn, чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

(2)

(2)

Если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV:

|

|

|

(3)

(3)

где i – прогнозируемый средний уровень инфляции.

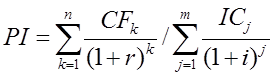

3. Индекс прибыльности (Profit Index) – оценка эффективности капитальных вложений, где в качестве дохода от инвестиций выступает дисконтированный денежный поток.

(4)

(4)

Если PI>1 то проект стоит принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

Этот индекс используется при сопоставлении 2-х проектов.

4. Внутренняя норма доходности

Представляет собой ту норму дисконта, при которой будущая стоимость денежного потока от инвестиций равна настоящей стоимости инвестируемых средств, т.е. при которой интегральный эффект проекта становится равным нулю.

Если весь проект осуществляется только за счет заемных средств, то ВНД равна наибольшему проценту, под который можно взять заем чтобы суметь расплатиться из доходов от реализации проекта.

Преимуществом ВНД является то, что участник проекта не должен определять свою индивидуальную норму дисконта заранее. Он определяет ВНД, т.е. рассчитывает эффективность вложенного капитала, а затем принимает решение, используя ее значение.

ВНД - это показатель, характеризующий доходность проекта в сравнении с учетом нормы дисконта. Проект считается эффективным для применения, если ВНД больше нормы дисконта (НД). Здесь считаются не только денежные потоки, но и сопоставление с НД. Однако зависимость носит не линейный характер, поэтому слишком большое значение ВНД не приемлемо. Если ВНД меньше НД, проект следует отклонить; при ВНД равном НД проект не прибыльный и не убыточный.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 242; Нарушение авторских прав?; Мы поможем в написании вашей работы!