КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Встановлення цілей організації

|

|

|

|

Місія творить основну канву діяльності організації та формує певні обмеження для напрямів діяльності. Своєю чергою, цілі дозволяють детальніше встановити орієнтири діяльності.

Цілі - це стан окремих характеристик організації, досягнення яких є для неї бажаним і на досягнення яких спрямована її діяльність. Цілі є відправною точкою планування діяльності, цілі покладено в основу побудови організаційних відносин, на цілях будується система мотивації, яку використовують в організації, а також цілі є точкою відліку в контролі і оцінюванні результатів праці окремих працівників, підрозділів та організації загалом.

Існує низка класифікацій цілей за різними ознаками. Однак в цьому конспекті недоцільно розглядати всі класифікації, розроблені науковцями, а до уваги братимуться тільки ті, які мають важливе значення у прикладній діяльності.

Цілі потрібно розділяти за фактором часу на короткострокові (до одного року), середньострокові (1-3 роки) та довгострокові (3-5 років). Однак такий поділ є різним в різних країнах. Строковість у цілепокладанні насамперед залежить від ступеня економічного ризику. Підтвердженням цього є планові періоди в різних країнах. Наприклад, у США, Великобританії тривалість довгострокових цілей становить 5 років, тоді як в Японії, де зовнішнє середовище непередбачуваніше, лише 3 роки. У Росії, де рівень економічного ризику досить високий, довгостроковість цілей коливається від 1 до З років. Ступінь економічного ризику для українських підприємств набагато вищий, ніж для підприємств, які діють на ринках економічно розвинених країн, відповідно, й плановий період повинен бути набагато коротшим '. Поділ цілей за часовою ознакою також залежить від інших важливих зовнішніх та внутрішніх факторів, а саме: сфери діяльності, етапу життєвого циклу продукції, наявності необхідних ресурсів, форми власності підприємства тощо, тобто максимальний період визначається насамперед розвитком зовнішніх змінних щодо самого підприємства. Американські вчені У. Кінг і Д. Кліланд зазначають, - що є довгостроковим для однієї організації, може бути короткостроковим для іншої, а плановий період, прийнятний для однієї сфери діяльності організації, може бути непридатним для іншої. І. Ансофф пропонує визначати плановий період, на який підприємство може скласти прогноз з точністю ± 20%. Періодичність розроблення короткострокових цілей повинна відповідати періодичності змін, які виникають у зовнішньому середовищі.

|

|

|

У американських ВНЗ вчать, що цілі потрібно поділяти на два типи: загальні (goals) та конкретні (objectives). Загальні цілі в вітчизняній літературі мають назву стратегічних.

Крім того, цілі поділяють на окремі групи за напрямами. Так, Томпсон та Стрікленд визначають два напрями цілепокладання: фінансові (швидше зростання доходів, швидше зростання грошових надходжень, високі дивіденди, збільшення рівня капіталізації тощо) і стратегічні (збільшення частки ринку, підвищення якості продукції, розширення номенклатури продукції тощо) цілі.

О. Віханський вирізняє чотири сфери, в яких організація встановлює цілі: 1) доходи організації (прибуток, дохід, частка ринку, затрати та фінансові ресурси); 2) взаємовідносини з клієнтами (бренд, лояльність клієнтів); 3) потреби працівників (заробітна плата, плинність кадрів, конфлікти); 4) соціальна відповідальність (благодійність, кількість робочих місць, обсяги податкових платежів).

Вітчизняні науковці пропонують поділяти цілі на такі сфери:

1) загальноекономічні цілі - рівень прибутків; рівень рентабельності (розрахований за різними методиками); річний приріст прибутку; річний приріст доходу в розрахунку на одну просту акцію тощо;

|

|

|

2) маркетингові цілі - загальний обсяг продажу; частка ринку, що його обслуговує фірма; приріст обсягів продажу; приріст частки ринку; рівень забезпеченості ресурсами; рівень цін;

3) цілі виробництва - масштаб виробництва та динаміка приросту; рівень витрат; додана вартість та її динаміка; рівень якості виробництва; упровадження нових методів виробництва; рівень диверсифікації; рівень ефективності тощо;

4) фінансові цілі - мінімізація податкового "пресу"; фінансова стабільність; оптимальна структура капіталу; динаміка обіговості капіталу; ціна акції та рівень дивідендів; приріст інвестицій тощо;

5) науково-технологічні цілі - технологічний рівень; розроблення нових продуктів і технологій; придбання патентів і ліцензій; адаптація "Know-how" до умов виробництва тощо;

6) кадрові цілі - оптимальний рівень чисельності та структури персоналу; рівень кваліфікації персоналу; показники, що характеризують розвиток системи набору, добору, підвищення кваліфікації та перекваліфікації; рівень продуктивності та оплату праці тощо;

7) організаційно-управлінські цілі - упровадження ефективних технологій управління; оптимізація часових характеристик для прийняття рішень; упровадження ефективних методів організації виробництва та управління тощо.

Популярна на сьогодні теорія Д. Нортона та Р. Каплана поділяє встановлення цілей на напрями: фінансовий аспект, аспект відносин з споживачами, аспект навчання та розвитку і аспект організації внутрішніх бізнес-процесів. У запропонованій теорії під час встановлення цілей організації використано так званий принцип балансу, який розвивається в багатьох площинах, охоплюючи зв'язки між монетарними і немонетарними показниками, стратегічними і операційними рівнями управління, минулими і майбутніми результатами, а також між внутрішніми і зовнішніми аспектами діяльності організації.

Автори пропонують вирізняти такі сфери встановлення цілей за напрямами: 1) фінансова сфера; 2) персонал та розвиток; 3) взаємодія керуючої та керованої підсистем; 4) відносини з споживачами; 5) відносини з контрагентами; 6) оптимальність внутрішніх обмежень; 7) зовнішні обмеження (Додаток 1). Також у Додатку 1 запропоновано критерії, які використовують у формуванні цілей та конкретні показники.

|

|

|

Обмеження - це правила гри, які встановлюють внаслідок виробничо-господарської діяльності суб'єктів господарювання. Організації вирізняють різні цілі, які характеризують стратегії щодо обмежень. Так зокрема в багатьох підприємствах виділяють цілі дотримання екологічних стандартів та нормативно-правових актів, цілі не порушення внутрішніх правил та процедур, зокрема мінімізацію махінацій та помилок персоналу. Відповідно складають звіти за дотриманням та виконанням згаданих норм, що впливає на оцінку вартості організації. Як стверджують науковці, організації зацікавлені в наданні такої інформації своїм діловим партнерам, громадським екологічним організаціям, засобам масової інформації тощо.

Якщо керівництво не обере збалансованого вектора показників для формування цілей організацій, що відображатиме інтереси різних зацікавлених груп, то кожна група використовуватиме різні правові та неправові засоби для того, щоб "тягнути ковдру на себе".

Внаслідок цього можна передбачити, що організації розвиватимуться за сценарієм відомої байки Крилова "Лебідь, рак і щука".

При цьому в різних галузях варто використовувати різні цілі. Оскільки для виробника ліфтів основними критеріями виробництва будуть своєчасність доставки і надійність функціонування продукту, для організації, яка навчає менеджерів, основними критеріями - задоволеність кожного клієнта стільки разів, скільки проводитиметься відповідний курс навчання тощо.

Кількість цілей має бути невеликою. Оскільки якщо цілей буде багато, то втрачатиметься мобілізаційний характер підприємства. І компанія розсіюватиме зусилля на другорядні показники та приділятиме недостатню увагу ключовим напрямам діяльності. Водночас кількість цілей повинна бути достатньою для відображення інтересів усіх зацікавлених груп у діяльності підприємства, тобто, зберігаючи мобілізаційний характер, сукупність показників повинна володіти ознакою максимальної інформативності. Баланс потрібно віднайти між повнотою описання інтересів, цілей та кількістю критеріїв.

|

|

|

Одна з найважливіших причин виділення обмежень в окрему групу полягає в тому, що недотримання деяких обмежень може спричинити непередбачені збитки, а якщо збитки будуть передбачені, то їх можна врахувати в ціні продукції або застосувати методи уникнення чи мінімізації збитків під час планування діяльності та оцінювання ефективності.

Всі цілі повинні бути пов'язані між собою, що дасть змогу топ-менеджерам організації визначити, які фактори мають вирішальну роль в досягненні встановлених стратегічних планових показників. Усі працівники зрозуміють, як їхній внесок впливає на результати організації. Крім того потрібно визначити, чи не суперечать одні одному встановлені цілі як логічно, так і за допомогою економіко-математичних методів.

Цілі також змінюватимуться з плином часу і відповідно в кожний момент часу варто добирати найактуальніші з погляду зовнішнього і внутрішнього середовищ підприємства. Встановлення цілей доцільно розпочинати з фінансових. Тобто фінансові цілі допоможуть закласти

основу для відбору цілей, які відображають інші аспекти діяльності системи менеджменту організацій. Тобто інші цілі спрямовуватимуться на досягнення встановлених фінансових цілей, через ідентифіковані причинно-наслідкові зв'язки. Про найвагоміший вплив фінансових факторів свідчать дослідження українських вчених.

Крім того загальновідомими є вимоги до встановлення цілей: 1) досяжність; 2) гнучкість; 3) вимірюваність; 4) чіткість; 5) узгодженість; 6) прийнятність.

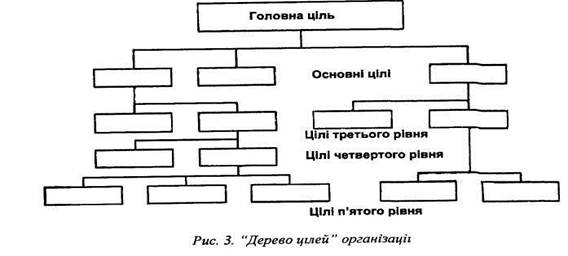

Важливим елементом впровадження ефективного стратегічного менеджменту є формування дерева цілей підприємства. Побудову дерева цілей можна здійснювати за різними ознаками. Тобто воно залежатиме від організаційної структури управління, яку ми плануємо обирати. Отже, дерево цілей можна будувати за ієрархічним принципом, за напрямами діяльності, спрямованістю на окремі продукти, ринки, а також за бізнес-процесами тощо.

"Дерево цілей" - це наочне графічне відображення підпорядкованості та взаємозв'язку цілей, що демонструє розподіл загальної генеральної місії на підцілі, завдання та окремі дії (рис. З).

Вимоги до побудови "дерева цілей" такі:

- повнота відображення процесу або явища;

- на кожному рівні сукупність підцілей має бути достатньою для описування цілі вищого рівня;

- несуперечливість цілей нижчого та верхнього рівнів;

- декомпозиція мети на підцілі на кожному рівні має виконуватися за одним методологічним підходом;

- усі цілі мають бути сформульовані в термінах робіт. "Дерево цілей" будують на основі координації цілей.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1430; Нарушение авторских прав?; Мы поможем в написании вашей работы!