КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи зниження економічних ризиків

|

|

|

|

До основних методів зниження ризиків належать страхування, отримання додаткової інформації, розподіл ризику, лімітування, резервування, диверсифікація, деривативи. У російській економічній літературі виокремлюють ще такі методи, як перевірка партнерів з бізнесу та умов укладання контрактів, бізнес-планування, добір персоналу підприємства, організація захисту комерційної таємниці. Виокремлення тих чи інших методів попередження і зниження ризику залежить насамперед від ідентифікації ризиків, класифікації та здійснення моніторингу у різних сферах діяльності, виявлення істотних і нехтування неістотними, а також використання різних методик для аналізу ризику з урахуванням поведінки його суб'єктів. У виробничо-господарській діяльності підприємства використовують такі поширені інструменти мінімізації ризику: бартер, оренда, лізинг, факторинг, інжиніринг, консалтинг тощо. Методи зниження ризику поділяють на внутрішні та зовнішні (рис. 33).

Страхування є одним із найпоширеніших та практично універсальних способів зниження ризику. Суть страхування полягає у переданні ризику за певну визначену плату (страховий внесок) страхувальником (фізичною або юридичною особою) страховику (страховій організації). За умов настання передбачених страховим договором подій (страховий випадок) страховик повністю або частково відшкодовує страхувальнику збитки (страхова сума). Відшкодовані страховиком збитки називають "першим ризиком", а невідшкодовані - "другим ризиком".

Виокремлюють три сфери страхування: майнове, страхування відповідальності та особисте. Необхідно відзначити, що цей метод має низку обмежень та недоліків: насамперед, це ціна, якою є розмір страхових внесків; відшкодування збитків у грошовій формі, а не у товарно-матеріальній, що затримує відтворювальний процес; неможливість застрахувати певні види ризиків; банкрутство самого страховика.

|

|

|

Рис 33. Методи зниження ступеня ризику

У США та країнах Західної Європи можна застрахувати все і від усього. Водночас український страховий ринок не надає послуг щодо страхування низки важливих груп ризиків, наприклад, страхування ризику отримання збитків унаслідок хвороби чи смерті менеджера, ризик розголошення комерційної таємниці тощо. Український страховий ринок нині знаходиться на стадії формування. На ринку подано велику кількість страхових послуг, але цивілізований страховий ринок почали формувати на території країн СНД лише два-три роки тому. Саме тоді з'явився попит на страхування, а не на відмивання грошей під вивіскою страхових організацій.

У літературі перераховують такі причини диспропорції між можливостями страхового ринку і потребами у покритті як обсягу, так і видів ризиків, які виникають: наявність порівняно невеликих розмірів власного капіталу, страхових резервів та інших активів страхових компаній; незбалансованість страхового портфеля; неукомплектованість компаній персоналом певного рівня, а саме: відсутність кваліфікованих андеррайтерів - працівників, які безпосередньо займаються прийняттям ризиків на страхування.

Важливим методом зниження ступеня ризику є залучення додаткової інформації. Підприємство прагне володіти повною, надійною та своєчасною інформацією про зовнішнє і внутрішнє середовища, що дає змогу швидко та ефективно приймати управлінські рішення. Проте необхідна інформація важкодоступна і дорога. Сьогодні інформація стала товаром, за який підприємство платить великі гроші для мінімізації ймовірності виникнення негативних наслідків та пов'язаних з ними можливих збитків. У вартість входять час, витрачений на її збирання, а також плата посередникам, які надають інформаційні послуги. Часто купувати додаткові інформаційні продукти економічно невигідно через їх високу вартість, що є одним із основних недоліків методу здобуття додаткової інформації. Але володіння повними, достовірними та актуальними даними як про процеси, які відбуваються всередині організації, так і про змінне зовнішнє середовище, сприяє прийняттю оптимальних управлінських рішень. Тому під час залучення додаткової інформації необхідно визначити цінність інформаційних продуктів, тобто різницю між результатами рішень, які прийняті з використанням цієї інформації, та тих, що могли б бути отримані без її використання.

|

|

|

Розподіл ризику полягає у переданні частини відповідальності за ймовірність виникнення та розмір збитків партнерові під час реалізації ризикованого проекту чи прийняття ризикованого рішення. Цей метод має низку переваг для обох сторін: наявність у партнера більшого досвіду у сфері реалізації проекту, володіння достатніми ресурсами для покриття можливих збитків, партнер може знаходитись у кращому становищі стосовно зменшення збитків чи контролю за економічним ризиком. Відомо чимало інструментів, за допомогою яких впроваджується цей метод. Серед них найпоширенішими у практиці використання є такі: ф'ючерси, опціони, факторинг, оренда, угоди на поставку, обслуговування, перевезення, зберігання та купівля-продаж, лізинг тощо. Для ефективного застосування цього методу необхідно: чітко визначити наявні ризики та розподілити їх між партнерами проекту, визначити повноваження та ролі кожної із сторін, розробити чітку поетапну програму реалізації проекту. Обмеженнями у застосуванні методу є відсутність потенційних партнерів у сфері реалізації проекту або їхня невідповідність меті та завданням; необхідність відмови від частини доходів (прибутку) на користь інших учасників проекту, результатом чого є зростання ризику невикористаних можливостей; проблеми розподілу ролей між партнерами під час управління реалізацією проекту; відсутність у партнера ефективних механізмів зниження ризику тощо.

|

|

|

Лімітування означає встановлення системи обмежень потоків (грошових, інвестиційних, товарних, кредитних) як зверху, так і знизу. Застосовують цей метод під час продажу товарів у кредит, наданні позик, визначенні сум вкладення капіталу. Для впровадження лімітування необхідно розробити чітку систему лімітів для різних видів потоків, спрямованих щодо підприємства у зовнішнє середовище, а також передбачити умови та можливості зміни встановлених обмежень. Перевагою цього методу є простота механізму реалізації, можливість співпраці з поширенішим угрупованням партнерів. Крім того, застосовуючи лімітування, підприємство збереже обігові кошти для виконання планів та завдань, а також збільшить оборотність коштів. Недоліками методу є зниження очікуваної віддачі у вигляді доходів, дивідендів, прибутку, вилучення з розгляду привабливих варіантів.

Резервування полягає у формуванні фондів відшкодування збитків за рахунок власних ресурсів, тобто створюють запаси сировини, матеріалів та комплектуючих, грошові запаси, встановлюють додаткові потужності, налагоджують нові, та цей час не задіяні, канали комунікацій. Цей метод часто називають самострахуванням, оскільки резервні (страхові) фонди створюють безпосередньо в організації. Основне в механізмі застосування резервування полягає у визначенні оптимального обсягу запасів, створення та утримання яких вимагає мінімальних витрат і водночас буде достатнім для покриття можливих збитків.

Проблеми оптимізації запасів аналізують в багатьох наукових дослідженнях та практичних розробках. До переваг цього методу зараховують можливість оперативно усувати тимчасові ускладнення у фінансово-комерційній діяльності; часто він є дешевшим, ніж зовнішнє страхування; існує можливість безпосереднього регулювання величини резервних фондів. Недоліки резервування полягають у витратах на створення резервних фондів, а також ще значніших витратах на їхнє утримання та управління ними, погіршенні фондовіддачі, вимиванні з обороту і фіксації частини обігових коштів і, як наслідок, зменшенні їхньої оборотності. Обмеженість методу виявляється у доцільності його застосування лише тоді, коли рівень втрат незначний щодо ресурсів, якими володіє підприємство.

|

|

|

Диверсифікація полягає в розподілі ресурсів, які інвестують, між різними об'єктами вкладання, що безпосередньо не пов'язані між собою. Під час застосування цього методу необхідно вибирати об'єкти вкладання із протилежними фазами коливання доходу між собою. Перевагами методу є забезпечення більшої стійкості отримання прибутків, постачання сировини, комплектуючих та інших товарно-матеріальних цінностей, збуту готової продукції тощо. Недоліки полягають у зниженні очікуваної віддачі у вигляді недоотриманих прибутків, доходів, дивідендів, оскільки реалізують менш прибуткові проекти, не вистачає управлінського досвіду для ефективного керування новим об'єктом, у який вкладені кошти, існують прорахунки в оцінюванні об'єктів, неможливість зниження несистематичного ризику.

Деривативи (опціони, ф'ючерси, свопи, форвардні контракти тощо) близькі за своєю суттю до страхування. Використовують їх для захисту від ризиків, які виникають внаслідок зміни курсів валют, товарних цін та процентних ставок. Для успішного використання деривативів необхідно уміти передбачувати зміни на ринках, тобто навчитись прогнозувати. Недоліки методу полягають у зменшенні отриманого доходу, дивідендів унаслідок неправильного прогнозу, тобто у тих випадках, коли результат залежить від точності прогнозування. До переваг зарахуємо можливість підприємства стабілізувати отримання валюти, кредитів або товарів, що дає змогу розробляти тривалі плани, а отже, забезпечити стабільність у діяльності.

Недостатньо уваги приділено таким методам зниження ризику, як створення венчурних підприємств або спеціальних структурних підрозділів для реалізації проектів з ризиком. Варто зазначити, що цей метод використовують чимало підприємств під час розроблення нових видів продукції та їхнього освоєння, завоювання нових ринків, реалізації інноваційних проектів з великим ступенем ризику. Як правило венчурні підприємства неприбуткові, оскільки самостійно не організовують виробництво та реалізацію продукції, а передають свої розробки іншим підприємствам, а саме: експлерентам, патієнтам, комутантам. Венчурні підприємства працюють на етапах зростання та активності в науково-дослідній сфері. Такий метод є вигідним обом учасникам угоди, оскільки мале венчурне підприємство отримує фінансову підтримку, необхідне обладнання, канали збуту за мінімального адміністративно-господарського втручання. Підприємство, що фінансує інноваційні проекти, ризикує лише незначною частиною ресурсів, а за успішної реалізації проекту, як правило, отримує надприбутки.

Загальний ринок венчурного капіталу перевищив усередині 90-х років XX ст. 100 млрд. доларів СІЛА. За один тільки 1996 р. нові інвестиції венчурного капіталу в США становили близько 10 млрд. доларів США, в Європі - майже 8 млрд. доларів США.

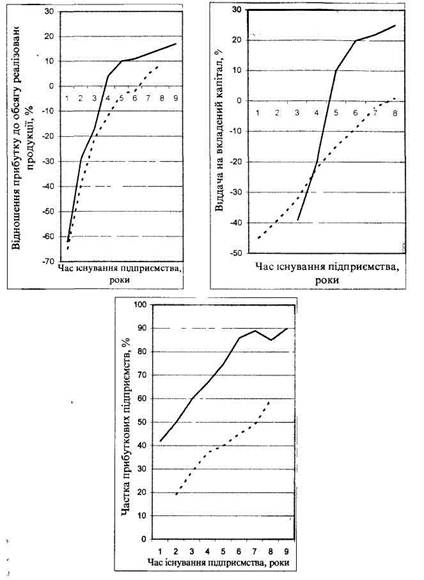

На практиці існує два способи організації ризик-підприємств (венчурних підприємств): можна створити всередині підприємства автономний підрозділ, який впроваджуватиме нову продукцію, технології тощо, а також можна скористатись результатами незалежних венчурних підприємств. Внутрішні венчурні підприємства в період виникнення, згідно з фінансовими показниками, часто поступаються незалежним ризик-підприємствам (рис. 34). Гірші економічні показники внутрішніх ризик-підприємств пояснюють насамперед тим, що особливості їхнього розвитку не завжди збігаються зі стратегією підприємства замовника.

Рис 34. Порівняння доходності зовнішніх і внутрішніх ризик-підприємств (венчурних)

Умовні позначення:

--------незалежні підприємства (зовнішні);

- - - - - підприємства, які фінансує партнер (внутрішні).

Активна маркетингова діяльність, необхідна для розвитку організації в ринкових умовах, також є важливим способом зниження ризиків у діяльності підприємства. Цей метод доцільно використовувати у поєднанні з іншими, переліченими вище методами зниження ризиків.

Менеджерам потрібно звернути увагу ось на що: вид ризику, структура і рівень можливих втрат; ймовірність втрат; фінансовий стан підприємства; величина підприємства; схильність менеджерів (підприємців) до ризику; сфера діяльності підприємства; стратегія ризик-менеджменту; наявність взаємозв'язку з іншими видами ризиків.

Часто саме вид ризику і визначає відповідний метод його зниження, тобто ефективне застосування саме такого методу перевірено практичною діяльністю. Наприклад, для уникнення чи зниження наслідків валютних ризиків доцільно застосовувати деривативи.

Розглядаючи окремі фактори, потрібно зазначити, що фінансовий стан підприємства - це комплексне явище, яке характеризується системою відносних і абсолютних показників, що відображають наявність, розміщення і використання фінансових ресурсів організації1. Чим кращі показники фінансового аналізу, тим сміливіше може діяти підприємство під час вибору методів і засобів мінімізації ризиків.

Щодо розміру підприємства, то чим воно більше, чим більший капітал, зокрема власний, чим ширша номенклатура продукції, тим воно менш чутливе до ризику і тим сміливіше рішення може приймати менеджер. Малим підприємствам варто обережніше вибирати методи зниження ризику і враховувати при цьому те, що їхня основна перевага - це гнучкість і мобільність систем управління під час зовнішніх і внутрішніх змін, які саме і є джерелами цих ризиків.

Поведінка менеджерів у ризиковій ситуації значною мірою визначається схильністю до ризику. Це стосується не тільки окремих менеджерів, а й підрозділів та організацій. Деякі менеджери та підприємства приймають ризиковані рішення, тоді як інші надають перевагу діяльності, пов'язаній з мінімальним ризиком. Чим більше менеджер схильний до ризику, тим упевненіше і сміливіше він поводитиметься в умовах ризику. Відповідно вибір методу мінімізації ризику буде достатньо активним.

У різних сферах діяльності вибирають відповідні методи зниження ризику, перевірені часом. Так, у фінансовій сфері поширене страхування (валютні застереження, опціони, форвардні операції), диверсифікація тощо; у сфері торгівлі - лімітування, резервування.

Коли організація вибирає обережну стратегію управління ризиком, то пріоритетним при цьому методом зниження ризику буде відмова або передання. За ризикованої стратегії організація, як правило, бере ризики на себе.

Необхідність виявлення можливих взаємозв'язків зумовлена тим, що українська економіка розвивається в напрямі створення нових і водночас руйнування багатьох старих причинно-наслідкових зв'язків. Внаслідок цього виникає довгий ланцюжок з міцно поєднаних старих та нових ланок ризиків, тому, застосовуючи обраний метод зниження одного з ризиків, потрібно прослідкувати, як це позначиться на інших істотних ризиках. Наприклад, часто мінімізація фінансових ризиків спричинює зростання ризиків невикористаних можливостей.

Отже, обираючи конкретний метод зниження ступеня ризику під час вибору та реалізації стратегій, менеджер повинен пам'ятати про те, що економічний ризик є багатофакторним явищем, і комплексне використання різних способів і методів мінімізації ризиків у системі менеджменту підприємства дасть змогу досягти найефективнішого результату.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2254; Нарушение авторских прав?; Мы поможем в написании вашей работы!