КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ страхового рынка России

|

|

|

|

Общие сведения о страховании

Страхование представляет собой систему отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, которые формируются из уплачиваемых или страховых взносов (страховых премий). Главные стороны таких отношений — страховщик и страхователь.

Согласно действующему законодательству в качестве страховщиков могут выступать юридические лица любой организационно-правовой формы, имеющие лицензии на осуществление страхования соответствующего вида. При этом заниматься производственной, торгово-посреднической и банковской деятельностью страховщики не вправе.

Страхователями (кто страхуется) могут быть юридические и физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страхователи вносят денежные средства в фонды страхования и при наступления страховых случаев приобретают право на получение соответствующих выплат.

Взаимоотношения страховщика и страхователя регламентируются Федеральным законом "О страховании" от 27 ноября 1992 г. № 4015-1, а также другими нормативными актами. По форме страхование может быть добровольным и обязательным. И то и другое страхование осуществляется на основе договора между страховщиком и страхователем.

Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно.

Страхование, осуществляемое в силу закона, называется обязательным. При добровольном страховании граждане и юридические лица свободны в заключении договора. Обязательное страхование — частный случай установленного законом понуждения к заключению договора.

|

|

|

К объектам страхования относятся различные имущественные интересы страхователей:

1. интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

2. интересы, связанные с владением, пользованием, распоряжением имуществом страхователя (имущественное страхование);

3. интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Гражданским законодательством установлен перечень интересов, страхование которых запрещено. К ним относятся:

1. страхование противоправных интересов;

2. страхование убытков от участия в играх, лотереях и пари;

3. страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Независимо от формы страхование осуществляется путем заключения договора. Страховой договор определяет взаимные обязательства сторон.

В условиях формирования рыночных отношений в экономике страны значительно возрастает потребность физических и юридических лиц в обеспечении устойчивых гарантий защиты своих экономических интересов, связанных с осуществлением различных видов хозяйственной деятельности, сохранением материальных ценностей и достигнутого уровня благосостояния.

Мировой опыт показывает, что наиболее доступный способ обеспечения подобных гарантий — страхование. Кроме того, страхование является одним из способов стимулирования сбережений населения.

Страхование является одной из составляющих социально-экономической деятельности общества, перспектива его развития во многом зависит от состояния экономики

страны. В настоящее время ситуация в России остается сложной. Производство, население испытывают серьезные трудности. Финансовое состояние страны характеризуется как крайне напряженное. В то же время развитие рыночных отношений в экономике, изменение конкурентной обстановки, расширение предпринимательской деятельности, сокращение доли государственных институтов, участвующих в покрытии чрезвычайных убытков, связанных с производственной деятельностью, увеличивает потребность в страховых услугах. |

|

|

|

Буквально на глазах из области абстрактных знаний, страхование превращается в повседневный институт бизнеса.

Страхование — система мер, направленных на полное либо частичное возмещение потерь от наступления непредвиденных обстоятельств (стихийных бедствий, аварий, несчастных случаев, невыполнения обязательств обанкротившимися контрагентами и т.д.) путем распределения этих потерь между возможно большим числом юридических и физических лиц. Страхование является важнейшим элементом коммерческой деятельности.

Различают страхование имущества, коммерческих рисков, жизни людей.

Лица, пользующиеся услугами страховых организаций (страхователи), должны периодически вносить этим организациям (страховщикам) определенные суммы денег, соответствующие по размерам степени риска потери (порчи) имущества и т.д. При возрастании степени риска и возможных размеров потерь используется система перестрахования, т.е. передачи страховщиком части принятого на себя риска другим организациям. Смысл этой операции состоит в разделении (уменьшении) риска для каждого из страховщиков.

В сфере страхования действуют различные организации, фонды и другие институты. Они делятся на коммерческие, государственные, взаимные (общественные). Коммерческие страховые организации ставят своей целью получение прибыли от осуществления страховых операций. Размер платы за их услуги устанавливается ими же в договорах со страхователями.

Государственные организации также ориентируются на получение нормативной прибыли, однако применяемые ими ставки устанавливаются государством.

Общественные (взаимные) страховые фонды и организации не ставят своей целью получения прибыли от осуществления страховых функций. Они действуют на принципах взаимопомощи и взаимовыручки их учредителей и участников. (Словарь делового человека // Экономика. 1992.)

|

|

|

Страховые компании в России начинают набирать силу. Ими всерьез занялся крупный бизнес. Совсем недавно было рано. Первоочередной задачей нарождающегося слоя предпринимателей был заработок. Ради наращивания капитала они шли едва ли не на любой риск.

Сейчас стремительно растут ряды тех, кто уже заработал, им отчаянно не хочется терять нажитое. И если все остальные финансовые институты в той или иной форме игнорируют возможность заработать, то страховщики скупают у своих клиентов их возможные убытки. Настал их час. И если выждать немного с созданием страхового бизнеса, то уже будет поздно. Как показывают исследования, сейчас в России создаются мощные страховые группы. И когда они сформируются окончательно, пробиться на страховой рынок будет уже очень сложно.

Согласно официальным данным, рынок страховых услуг растет и притом довольно динамично вопреки ухудшению основных макроэкономических показателей.

По данным департамента страхового надзора Минфина за первый квартал 1998 г. по всем видам страхования объем взносов, по сравнению с аналогичным периодом 1997 г., вырос на 11% (не в 2—3 и более раза, как в 1993 г.). Однако после вычисления из официальных показателей инфляционной составляющей и влияния псевдостраховых финансовых потоков оказывается, что реальный прирост если и опережает динамику цен, то совсем немного.

Потенциал страхования в России остается невостребованным. Совокупный объем собранной премии в 1997 г. составил 34 трлн. руб. (34 млрд. деноминированных руб.) и сопоставим с оборотом одной средней западной страховой компании. Приведенный показатель позволяет оценить место России в мировом страховом рынке. Оборот мирового страхового рынка оценивается в 1,5 триллиона долларов. Следовательно, доля России в мировом страховом рынке составляет примерно четыре десятых процента. В России страхованием охвачено менее 10% возможных рисков, а значительные обороты вообще не связаны с конъюнктурой рынка.

|

|

|

Абсолютный объем страховой премии составляет 1,3% от суммы произведенного валового внутреннего продукта (ВВП).

Вместе с тем динамика изменения этого показателя во времени положительна. Удельный вес страховых операций в стоимости ВВП характеризуется: в 1992 г. — 0,6%;' 1993 г. — 0,7; в 1994 г. — 1,2; в 1995 г. — 1,5%. Однако нынешний этап развития страхового дела в РФ несет на себе вполне отчетливый отпечаток общеэкономического и финансового кризиса. После достижения своего пика в 1995 г. (2,7 тыс.) началось постепенное сокращение общей численности субъектов страхового рынка. По состоянию на начало 1998 г. число зарегистрированных в России страховых компаний составило немногим более 2,0 тыс. Реально же функционируют по оценкам специалистов не более 1— 1,5 тысячи. Большинство из них, как и в банковской сфере, — малого и среднего "калибра". Об этом свидетельствует тот факт, что на долю 100 крупных страховых компаний (4,7% от общей численности) приходится более 57% собранной премии и свыше 60% выплаченных убытков.

На четверку компаний, лидирующих в добровольном личном и имущественном страховании, приходится 24% и 17% собранной премии соответственно. Это значит, что рынок гарантирован от потрясений в случае ухода с него любого из ведущих операторов. Проблемы у любой из крупных компаний сказываются только на одном из сегментов, так как в личном и имущественном страховании лидируют разные фирмы.

В первом случае вне конкуренции "Роено", "Макс", Промышленно-страховая компания, во втором — "Ингосстрах".

Например, о не очень стабильном состоянии сектора страхования ответственности и его меньшем развитии говорит то, что на четверку лидеров здесь приходится более 40% рынка. Для крупных компаний это пока вспомогательная деятельность. Большая диспропорция заметна и в развитии рынка по регионам. Москва традиционно лидировала в страховании, а в 1997 г. ее отрыв от периферии еще больше увеличился как по совокупной премии (45% от общероссийского объема), так и по отдельным видам страхования.

Из других регионов с относительно развитым страхованием следует отметить Санкт-Петербург, Кемеровскую, Свердловскую, Московскую, Тюменскую области, Татарию, Красноярский край.

Лидерство Москвы обусловлено не только большой емкостью столичного страхового рынка, но и наступлением московских компаний на периферию.

Компании, ориентированные в большой степени на страхование населения ("Росгосстрах", Промышленно-страховая компания), давно обладают большой филиальной сетью. "Росгосстрах" — страховая группа из более чем 70 дочерних компаний, каждая из которых имеет разветвленную сеть филиалов. В 1997 г. она собрала почти 10% всей страховой премии.

Фирмы, обслуживающие определенные секторы экономики ("Афес", "Энергогарант"), тоже обладают отлаженной филиальной сетью, хотя и уступающей по размерам лидерам личного страхования. Еще ряд компаний, среди которых "Роено", "Спасские ворота" и др., только начинают такую работу.

Для компаний, работающих с крупными рисками, характерно формирование страховых групп. Тон здесь задает транснациональная группа "Ингосстрах". Среди других — группа "Лукойл", обслуживающая нефтяной холдинг, и т.д.

Компании с иностранным участием (их около 70) пока существенно не влияют на страховой рынок, их позиции сильны в перестраховании. Например, дочерние компании крупных западных страховщиков: "Ост-Вест-Альянс", "Цюрих-Русь", "Русь-Эй-Ай-Джи" и др.

Как было сказано, интерес к страхованию проявили представители крупного бизнеса. Обзавелись собственными страховыми компаниями "Лукойл", "Транснефть", "Газпром", "Сургутнефтегаз" и давно работающая на этом поприще "Интеррос".

Понятно, что основные интересы страховых компаний по-прежнему лежат в области услуг юридических. Однако наибольший интерес представляет отношение страховщиков к страхованию. За короткий срок появились "Спас ворота" (группа "Мост"), "РК-Гарант" ("Российский дит"), Национальный страховой альянс ("Юнибест"). Если к этим группам добавить давно образовавшиеся московско-страховые союзы: "Ингосстрах" (Автобанк, Т банк), Промышленно-страховая компания (Промстройб то выявится четкая тенденция врастания страховых ститутов в сложившуюся институциональную структуру экономики.

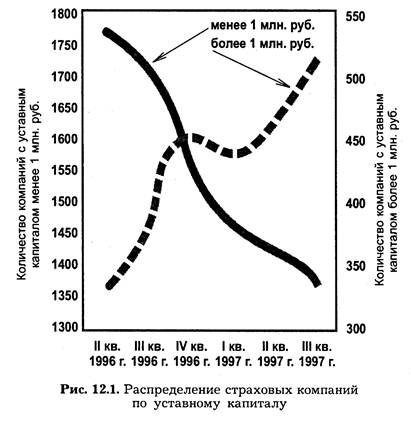

Отметим, что работа с крупными рисками способствует росту удельного веса страховых компаний с большим страховым капиталом. Это очень актуальная проблема, поскольку важным показателем реальной работоспособности страховых компаний и серьезности намерений их учредителей является размер уставного капитала. Анализ показывает, что в начале 1997 г. 70% зарегистрированных в России страховых организаций имели уставной капитал менее 200 тыс. руб. (по старому 200 млн. руб.) и только в 12% компаний он превышал один млн. руб. (новыми) (рис. 12.1). Отметим, что средний размер уставного капитала российских страховых компаний составляет чуть более 700 тыс. руб., или около 110—120 тыс. долл. Такую сумму никак нельзя считать серьезной по международным меркам. Этим обстоятельством следует объяснить новые требования к его минимальному размеру, которые начнут действовать с 1999 г. У фирм, не занимающихся страхованием жизни, уставный капитал должен быть не менее 25 тыс. минимальных зарплат, у страхующих жизнь — 35 тыс., у перестраховочных — 50 тыс.

Одним из ключевых показателей степени развития любого национального страхового рынка является объем собранной страховой премии на душу населения. По нашим расчетам, на начало 1998 г. в России оно составило около 250 руб. (около 35 долл.). По этому показателю Россия прочно обосновалась в группе наименее развитых государств мира. Для сравнения в Японии сбор страховой премии на душу населения составляет примерно 7000 долл., в США — 4000, в Западной Европе — от 2500 до 3500 долл.

Низкий сбор страховой премии на душу населения в России — результат низкого уровня жизни основной массы населения, неразвитости страховой культуры и соответствующего образа мышления. Немалую лепту в это внесла инфляция 1992—1995 гг., которая надолго отбила охоту обращаться за подобными услугами, так как они не обеспечивали экономическую защиту от рисков. Сыграли свою роль банкротство страховых и финансовых "пирамид", отказ государства индексировать страховые взносы, съедается обесценением рубля.

Несмотря на это, резервы, конечно же есть. Несмотря на кризис производства и финансов, личные денежные доходы растут. Остатки вкладов граждан на счетах в коммерческих банках неуклонно растут, не говоря уже о средствах, находящихся в руках у населения.

Тревогу вызывает полное самоустранение государств от реального контроля актуарной сферы. Например, в о/ ном только штате Нью-Йорк на 368 страховых фирм приходится 360 кураторов из надзорных организаций. В Росси не более чем на 2 тыс. компаний откомандировано всего 250 сотрудников департамента страхнадзора. А в некоторых регионах (Татарстан) их вообще нет, поскольку там хотя иметь лишь свои контрольные инстанции.

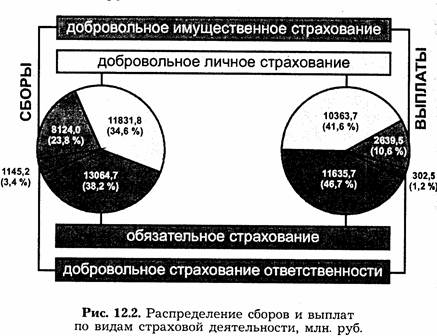

Особый интерес страховщиков, а также ученых экономистов, изучающих конъюнктуру страхового рынка России, вызывают тенденции, определяющие развитие основных видов страховой деятельности. Государственные органы страхового надзора России выделяют следующие основные виды страхования: обязательное и добровольное страхование.

Добровольное страхование в свою очередь подразделяется на:

1. личное страхование;

2. страхование имущества;

3. страхование ответственности.

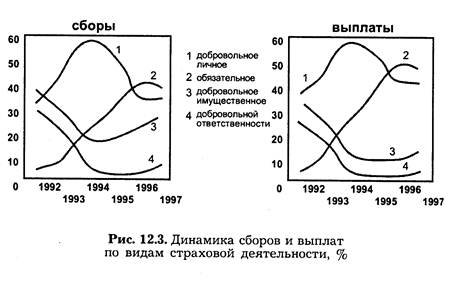

Анализ данных, характеризирующих динамику сборов и выплат по видам страховой деятельности за 1992—1997 гг., показывает, что:

во-первых, сохранилась тенденция опережающего роста обязательного страхования по сравнению с добровольным.

Суммарный объем собранной премии по обязательным видам страхования вырос почти в 3 раза, в то время как суммарная страховая премия по всем видам добровольного страхования осталась на уровне. В результате удельный вес обязательного страхования в общем сборе страховой премии вырос с 26,0% в 1995 г. до 38% в 1997 г. (см. рис. 12.3).

Осознавая безусловную важность обязательного страхования жизни за счет средств предприятия,: представляющего собой фактически одну из наиболее распространенных схем сокращения на страхования, вместе с тем приходится констатировать, что основная движущая сила роста риска страховых услуг — директивное расширение сферы применения обязательного страхования. Речь идет о так называемом обязательном страховании военных, сотрудников милиции, ФСБ и налоговых органов.

Необходимо отметить, что по каналам обязательного страхования циркулируют исключительно бюджетные деньги, не создавая дополнительных инвестиционных возможностей для государства.

Еще одним следствием возрастания роли обязательного страхования стало увеличение абсолютного объема страховых выплат и отношение суммы выплат к сумме страховой премии. По сути, это просто способ выплаты компенсаций за ущерб, полученный госслужащими, где страховые компании выступают в роли расчетных касс.

Балласт обязательного страхования заметно перекашивает страховой рынок, где его совокупная доля по сборам премии и по выплатам составляет 38 и 47% соответственно. А на сотни крупнейших компаний почти четверть обеспечивает от 75 до 100% своих поступлений за счет обязательного страхования, т.е. за счет государственного бюджета.

Во-вторых, параллельно со снижением доли добровольного страхования в общем объеме страховой премии изменяется и его структура. Уменьшается доля добровольного страхования и растет доля обязательного.

Основная причина стагнации на рынке добровольного страхования — превалирование в нем краткосрочного возвратного страхования жизни за счет средств предприятия, представляющего собой фактически одну из наиболее распространенных схем сокращения налогооблагаемой базы фонда заработной платы. Изменение системы налогообложения заметно снизило привлекательность этой схемы.

Упор исключительно на краткосрочные виды страхования делает многие страховые компании крайне ненадежными.

К подобным видам относятся страхование жизни как способ увеличить зарплату и сократить фискальное обложение доходов физического и юридического лица, "возвратное" страхование жизни, "накопительное" страхование на один месяц. Отсутствие рейтингов вызвано тем, что большинство компаний просто до них не дотянуло бы. Слишком низкое качество услуг, отношений со страхователями, профессиональной и специальной подготовки персонала, руководителей (менеджеров, управляющих, аудиторов). Слишком часто нарушаются правила страховой деятельности.

В этом контексте снижение темпов роста премии по добровольному личному страхованию можно расценивать как явление в целом здоровое, поскольку возвратное страхование жизни, являясь таковым по форме, фактически дискредитирует страховую деятельность, не увеличивая суммы страховых резервов, а следовательно, не содействуя развитию рынка в целом.

Темпы развития классических видов страхования почти нулевые. Из года в год одной из основных причин застоя называют отсутствие платежеспособного спроса. В целом по России этот аргумент, может, и неоспорим, но во многих регионах у населения есть деньги (Москва и некоторые др.), которые потенциально могли быть потрачены на страховку. Но не тратятся, потому что предложение сведено к минимуму. В России чуть более полусотни видов страхования, в то время как в Европе их более 500, в США — 3000. Но даже об имеющихся услугах население почти ничего не знает. На рынке практически отсутствует маркетинг и работа по связи с общественностью, без которых невозможно продвижение товара (услуг) к потребителю.

Популяризацией идей страхования не занимаются ни ведущие компании, ни профессиональные объединения. Рекламные акции носят исключительно имиджевый характер и не учитывают национальный менталитет. Он сформировался в советские годы, когда жилье, медобслуживание были бесплатными, а страхование больше выполняло накопительную функцию.

Сегодня россияне охотнее страхуют то, за что заплатили (квартиры, загородные дачи, автомобили), но не доставшееся даром (муниципальное жилье). Можно предположить, что страхование будет развиваться вместе с сокращением количества бесплатных социальных благ.

Уникальной национальной особенностью является и отношение россиян к собственной жизни. В списке ценностей оно стоит на последнем месте, в то время как на Западе именно страхование жизни — самый распространенный вид долгосрочного страхования. Если в этих странах доля страхования жизни в собранной премии достигает 60—70%, то у нас она едва ли превышает 30%.

В-третьих. Рынок имущественного страхования следует за рынком личного страхования с отрывом в год.

В списках ведущих компаний этого сегмента заметные изменения происходили в 1995—1996 гг., затем ситуация начала стабилизироваться. В отличие от личного имущественное страхование обусловливает более высокий барьер вхождения в элиту. Это связано с большими рисками и соответственно необходимостью иметь большие собственные средства для их покрытия.

Кроме того, компании, занимающиеся имущественным страхованием, специализируются на разных его видах. В результате этот сегмент рынка оказывается весьма инертным.

Бесспорный его лидер "Ингосстрах".

В этом секторе рынка также не избежали поисков путей минимизации налогообложения. Для этого компании используют финансовые взаимоотношения между материнскими и дочерними компаниями. Такая схема позволяет компании-страхователю минимизировать налогообложение, одновременно оказывая финансовую поддержку дочерним структурам.

В-четвертых. Страхование ответственности в России остается на крайне низком уровне (около 2%). Этот сегмент отличается высоким уровнем концентрации страховых компаний — двадцать пять страховых компаний сосредоточили около 80%. всей собираемой премии, здесь нередки случаи псевдострахования.

Однако следует подчеркнуть, что потенциальные возможности роста на этом сегменте рынка достаточно высоки, учитывая растущий интерес к таким страховым продуктам, как страхование профессиональной ответственности, ответственности производителей, а также в связи с перспективами принятия закона об обязательном страховании автогражданской ответственности.

Введение закона об обязательном страховании автогражданской ответственности позволит увеличить сбор страховой премии не менее чем на 15 млрд. долл. в год. Однако главное даже не в сумме премии, а в том, что этот закон муссируется с 1991 г., а ведь закон очень важный для страхования социально-гражданской ответственности автовладельцев. Тем временем ежегодно на дорогах России гибнут 35—37 тыс. человек, а свыше 200 тыс. получают травмы и увечья. В ДТП на каждую сотню пострадавших гибнут 15 человек, против двух — в США и Германии, трех — в Швейцарии и Италии. Без содействия государства не задействовать основного источника инвестиции — долгосрочного страхования жизни, создать который мешает отсутствие налоговых льгот.

В России, в отличие от других стран, отсутствуют такие виды обязательного страхования, как гражданская ответственность за экологические риски производителей и перевозчиков особо токсичных веществ, операторов ядерных энергетических установок, в фармацевтике и медицине.

Нанимателей при строительстве зданий, на случай стихийных бедствий. Последнее особенно актуально для Дальнего Востока, Северного Кавказа, где велика опасность сейсмических катастроф, в Кузбассе и на Урале — техногенных чрезвычайных ситуаций, в Красноярском и Хабаровском краях, Центральной России — лесных и торфяных пожаров, которые случаются здесь каждые три года.

В погоне за налогами государство отказывается исключать подобные расходы из фискальной базы. В итоге ему приходится раскошеливаться на гораздо большие суммы.

Особенно рискуют банки, обслуживающие агропромышленный сектор. С 1 января 1991 г. отменено государственное обязательное страхование имущества, урожая, животных в колхозах и совхозах. Большие материальные потери возмещались и фермерам. Это поставило многие хозяйства на грань физического уничтожения. Тем более что аграрное производство ведется в России в зонах рискованного земледелия, всегда под воздействием неблагоприятных погодных условий, стихийных бедствий и пожаров и как никакая другая отрасль постоянно нуждается в страховой защите.

Рынок не терпит пустоты. Вот уже несколько лет актуарную сферу в России активно осваивают зарубежные компании, несмотря на существующие ограничения, которые носят исключительно декларативный характер.

В 1999 г. Россия планирует присоединиться к Европейскому Союзу и Всемирной торговой организации. Это ставит вопрос о свободном допуске, в частности иностранных страховщиков, на наш рынок. Основным условием для этого остается принятие четкой правовой базы по всем видам страхового обслуживания. Требуется создать юридический механизм, гарантирующий защиту интересов отечественных страховщиков, граждан, государства после открытия российского рынка для иностранцев, соблюдение законов зарубежными страховщиками.

Серьезной проблемой российского страхового рынка является его абсолютно недостаточная перестраховочная Актуарий (лат. актуарии — скорописец, счетовод) — специалист по техники страхования, занимающийся расчетами страховых вопросов, премии и т. д.

По официальным данным, суммарный объем премии, собранной российскими перестраховочными компаниями, составил примерно 0,8% от общей страховой суммы.

Для оценки этих цифр нужно учитывать, что, по мнению экспертов, в настоящее время в России в перестрахование передается от 60 до 80% рисков по имущественному страхованию, что в абсолютном выражении означает 1,5—2,0 трлн. руб. (по данным 1996 г.). Иными словами, российские перестраховочные компании собирают лишь 5—7% фактической перестраховочной премии по имущественному страхованию.

Отметим, что перестрахованием занимаются не только специализированные перестраховочные компании, но и страховщики, для которых этот вид деятельности не является основным.

По оценкам экспертов, объем перестраховочных операций, осуществляемых российскими страховыми компаниями, ощутимо больше, чем операции специализированных перестраховочных компаний (конечно, точных данных российская страховая статистика не дает). Несмотря на это, очевидно, что недостаточная емкость перестраховочного рынка России ведет к оттоку капиталов за рубеж по каналам перестрахования.

Непривлекательно партнерство банков и страховых компаний из-за абсолютной неразвитости в России системы перестрахования, которой за последние 70 лет в нашей стране вообще никт'о не занимался. Государственная монополия в данной области не требовала такого обслуживания.

Теперь самостоятельные актуарные организации, берущие на себя ответственность за крупные риски, но не располагающие крупными резервами и запасными фондами, объективно встали перед необходимостью перестраховаться, чтобы обеспечить свою надежность, финансовую устойчивость.

Кредитные институты должны принимать во внимание, что действующее законодательство лишь частично регулирует перестраховочную деятельность. Формирование данного рынка происходит в трудных условиях, а операции носят пока лишь ограниченный характер. Очень мало профессионалов, незначительна номенклатура и объем услуг. Подавляющее большинство из них — отдельная передача простых рисков (авиационных, огневых и др.). Операции в СКВ на российском страховом рынке почти не проводятся и осуществляются иностранными страховщиками.

Созданию рынка перестрахования мешают трудно сочетаемые интересы властей, страхователей и страховщиков.

В России уровень всех видов рисков неизмеримо выше, чем в развитых странах, поэтому требует большего по объему рынка перестрахования. Достичь этого возможно, лишь создав надежную правовую базу, повысив капитализацию страховых компаний, открыв доступ на отечественный рынок для зарубежных страховых фирм, гарантировав защиту национальных интересов.

Еще одна причина стагнации на страховом рынке — приближающееся вступление России во Всемирную торговую организацию (ВТО). Многие мелкие и средние фирмы планируют свою деятельность только до лета 1999 г., когда по требованию ВТО будет снято 49%-ное ограничение на участие иностранцев в уставных капиталах российских компаний. Конечно, как и во всех сферах, когда речь идет об иностранном капитале в России, возникает ажиотаж о про-1 даже России. Та же реакция в отношении страхового рынка.

Вместе с тем мировое страхование по своей сути глубоко интернационально, а Россия привлекательна для западных страховщиков огромным неосвоенным рынком.

Не исключено, что первым эшелоном с Запада двинутся компании с сомнительной репутацией.

Поэтому Торгово-промышленная палата и Всероссийский союз страховщиков предложили ввести жесткие требования к страховщикам, пожелавшим работать в России. Например, установить минимальный размер уставного капитала для компаний с иностранным участием менее 50% с 10 млн. долл., а если ему принадлежит контрольной пакет акции — 50 млн. долл.

С другой стороны, на шестом международном рандеву иностранные гости утверждали, что у границ России вовсе не стоят батальоны западных страховщиков, готовых ее "оккупировать". В 1999 г. на российский рынок могут прийти всего 2—3 компании.

Вопрос в том, что это будут за компании. Существует несколько страховых корпораций, сбор премии каждой из которых вдвое превышает нынешний совокупный оборот российского рынка. Например, "Альянс" в Германии, "АКСА" во Франции, "Токио-марии" в Японии, "Эй-Ай-Джи" в США. Не говоря уже про "Ллойде", собирающий по 25 млрд. долл. премии в год. Казалось бы, конкуренция с Западом подвигнет отечественные компании на разработку новых оригинальных продуктов. Однако это произойдет только в том случае, если конкуренция будет соизмеримой.

Поэтому государство должно защищать не только самих страховщиков, но и потребителей.

Для российских страховых компаний эффективной защитой стало бы разграничение сфер деятельности с западными компаниями, которые, следуя законам рынка, будут претендовать на самые перспективные и высокодоходные секторы страхования.

В конечном итоге речь идет об установлении ясных правил предстоящей игры. В настоящее время правительство пытается приступить к форсированию таких правил.

Банки должно очень настораживать, что большинство законопроектов в актуарной сфере предполагает обязательную форму страхования лишь тех видов рисков, которые выгодны определенным министерствам, компаниям.

Очень тревожит, что при рассмотрении и принятии нормативных актов совершенно не учитываются интересы бизнеса, в том числе кредитных институтов, населения, откровенно навязывается монополия конкретных федеральных органов и фирм. Пока в Белом доме и Кремле не понимают, что страхование имеет повышенную общественную значимость, поскольку относится не только к сфере социальной защиты граждан, но и к становлению цивилизованных рыночных отношений в России.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2046; Нарушение авторских прав?; Мы поможем в написании вашей работы!