КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дефицит и профицит государственного бюджета и способы его финансирования

|

|

|

|

Кривая Лаффера и мультипликатор налогов.

Налоги и принципы налогообложения.

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов.

Принципы налогообложения:

Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения:

§ принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

|

|

|

§ принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

§ принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

§ принцип экономии, который подразумевает сокращение издержек взимания налогов.

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера.

Американский экономист Артур Лаффер описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (от нуля до 100% налоговые поступления растут от нуля до определенного максимального уровня (Дтяк), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне – национальный продукт и доход) сокращается (рис. 29).

Рис. 29. Кривая Лаффера.

Рис. 29. Кривая Лаффера.

Если экономика находится в точке А, снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода.

Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

|

|

|

Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т.е. при нарушении принципа соразмерности налогообложения. При увеличении налоговых ставок (в начале кривой) побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают.

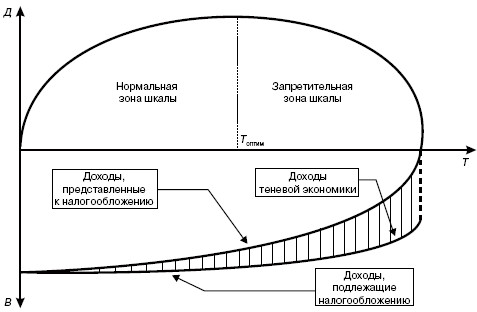

Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база (см. рис. 30).

Рис. 30. Уровень налогообложения и размеры теневой экономики.

Экономическая сущность налогов заключается в изъятии государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса.

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах – основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так как от них во многом зависело социально-экономическое благополучие населения.

Мультипликатор налогов (налоговый мультипликатор)

Налоговый мультипликатор показывает, на какую величину изменится совокупный ВВП при изменении уровня налогов на 1 % (см. рис. 31):

|  | ||||

| |||||

Рис. 31. Налоговый мультипликатор.

Если налоговые отчисления снижаются на ∆Т, то располагаемый доход Yd = Y – Т возрастает на величину ∆T (см. рис.).

|

|

|

Потребительские расходы соответственно увеличиваются на величину ∆T×МРС, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства с Y1 до Y2 на величину ∆ Y = ∆ T×КТ

Сравнение налогового и бюджетного мультипликаторов показывает, что КG > КТ , поэтому прирост гос. расходов окажет большее влияние на прирост НД, чем снижение налогов на такую же величину.

Дефицит и профицит государственного бюджета.

Способы финансирования бюджетного дефицита.

Бюджетный дефицит — состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Дефицит бюджета должен быть сбалансирован, для чего существует целый ряд специальных методов.

Механизм образования дефицита или профицита государственного бюджета может быть представлен следующим образом (см. рис. 32):

§ Сбалансированный бюджет — равенство доходов и расходов бюджета.

§ Дефицит бюджета - это превышение расходов госбюджета над его доходами.

§ Профицит бюджета — превышение бюджетных доходов над расходами.

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется специальными финансовыми методами:

§ выпуск в обращение дополнительной денежной массы (инфляция);

§ выпуск облигаций государственного займа (внутренний долг);

§ финансирование и кредитование других государств (внешний долг).

Рис. З2. Механизм возникновения дефицита и профицита гос. бюджета

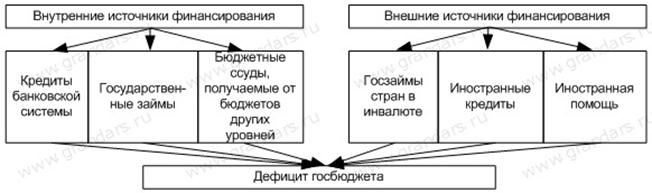

Все источники финансирования дефицита госбюджета можно представить следующим схемой (см. рис. 33)

Дефицит госбюджета — показатель «нездоровья» национальной экономики. Он подлежит урегулированию в направлении сокращения.

Общими же мерами по регулированию (сокращению) дефицита госбюджета являются:

§ реорганизация налоговой системы в сторону повышения ее эффективности;

|

|

|

§ реструктуризация государственного внешнего долга;

§ усиление контроля за расходованием бюджетных средств;

§ сокращение расходов бюджета на дотации убыточным отраслям;

§ упорядочение действующей системы социальных льгот.

Рис. 33. Источники финансирования дефицита гос. бюджета

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1107; Нарушение авторских прав?; Мы поможем в написании вашей работы!