КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники оцінки ліквідності підприємства

|

| № з/п | Назва показника | Розрахунок | Нормативне (рекомендоване) значення | Характеристика | ||

| Коефіцієнт покриття | Р260/Р620 або (А1 + А2 + Аз)/(П1 + П2) | >2 | Визначається як співвідношення усіх оборотних активів до поточних зобов'язань, характеризує достатність оборотних засобів для покриття боргів | |||

| 1 | Коефіцієнт швидкої ліквідності | ∑(Р150-Р240)/Р620 або (А1+А2)/(П1 +П2) | >1 | Показує, яка частина поточних зобов'язань може бути погашена не тільки за рахунок грошових коштів, але й за рахунок очікуваних фінансових надходжень | ||

| Коефіцієнт абсолютної ліквідності | (Р220+Р230 +Р240)/Р620 або А1(П1+П2) | >0,2 | Характеризує негайну готовність підприємства погасити поточні зобов'язання і визначається як відношення суми грошових коштів підприємства та поточних фінансових інвестицій до суми поточних зобов'язань | |||

| Частка оборотних засобів в активах | Р260/Р280 | Розраховується як відношення оборотних засобів та валюти балансу та показує їх питому вагу в майні підприємства | ||||

| Робочий капітал (розмір власних оборотних засобів), тис. грн. | (Р260+ + Р 270) -(Р 620 + Р 630) або (Р 380 + +Р430+ +Р480-Р080) | Середньо-галузеве | Різниця між оборотними активами підприємства та його поточними зобов'язаннями, є "фінансовою подушкою", що теоретично дає можливість підприємству погасити всі або більшу частину своїх поточних зобов'язань та продовжувати працювати | |||

Позитивна зміна показників ліквідності, наведених в табл. 14.3, - збільшення їх значення.

Наведемо деякі пояснення до значення і сутності показників ліквідності:

Коефіцієнт покриття (загальний коефіцієнт ліквідності) показує, скільки гривень оборотних активів підприємства припадає на одну гривню поточних зобов'язань. Якщо оборотні активи перевищують за величиною поточні зобов'язання, то підприємство вважається ліквідним.

|

|

|

Цей показник має особливе значення для оцінки підприємства покупцями, інвесторами, кредитними установами; залежить від галузі виробництва, виду діяльності, тривалості виробничого циклу, структури запасів, форм розрахунку з покупцями тощо.

У літературних джерелах рекомендоване значення коефіцієнту покриття є різним - більше 1,0; 2,0; 2,5. Якщо коефіцієнт буде дорівнювати 1,0, то підприємство у разі погашення поточної заборгованості повинно припинити функціонування, так як у нього не буде оборотних засобів для продовження процесу виробництва, ведення поточної діяльності. Дослідним шляхом встановлено, що ресурси підприємства повинні бути не менш як вдвічі більше від існуючої поточної заборгованості, так як лише в такій ситуації воно зможе при повному погашенні заборгованості продовжувати функціонувати.

Коефіцієнт швидкої ліквідності (коефіцієнт "критичноїоцінки",проміжний коефіцієнт ліквідності) характеризує, яка частина зобов'язань може бути погашена не лише за рахунок грошових коштів, але й за рахунок очікуваних надходжень за відвантажену продукцію (виконані роботи, надані послуги). Зазначимо, що вірогідність результатів розрахунків залежить від якості дебіторської заборгованості (строків утворення, фінансового стану боржника тощо). Значна питома вага сумнівної дебіторської заборгованості може створити умови для загрози фінансової стійкості підприємства. Отже, проводячи аналіз за допомогою цього коефіцієнту, слід звертати увагу не тільки на числове значення показника, але й на якість дебіторської заборгованості.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних зобов'язань може бути погашена активами, що мають абсолютну ліквідність. Нормативні значення цього показника, наведені при різних методиках, повинні дорівнювати або бути більшими 0,2; 0,5; 0,7.

|

|

|

Чому, відповідно до нормативних значень, достатньо погасити тільки четверту або п'яту частину поточної заборгованості?

На практиці незначна вірогідність того, що всі кредитори підприємства в один і той же час вимагатимуть повернення поточної заборгованості. Тому, якщо підприємство в короткостроковому періоді здатне погасити 20-25 % поточної заборгованості, це вважається нормальним рівнем ліквідності.

В умовах інфляції доцільно частку грошових коштів в активах зменшувати практично до нуля, так як гроші знецінюються в першу чергу. Цей коефіцієнт і його нормальні величини, вказані у відповідній економічній літературі, мають значення, як правило, тільки в умовах низькоінфляційної, збалансованої економіки.

Коефіцієнт абсолютної ліквідності на даний час реально може знаходитися в межах зазначених нормальних обмежень тільки для підприємств, які займаються посередницькою діяльністю в основному торгівельно-закупівельного, біржового та фінансового характеру. У підприємств виробничої сфери, навіть якщо вони мають нормальний фінансовий стан, визначений за коефіцієнтом покриття, величина коефіцієнту абсолютної ліквідності близька до нуля.

В окремих джерелах рекомендуються нормальні обмеження цього показника для підприємств реального сектора економіки на рівні 0,05-0,10. Більш значна частка грошей та поточних фінансових інвестицій може свідчити про неефективність управління цими активами.

На коефіцієнт абсолютної ліквідності в основному повинні звертати увагу банки при видачі короткострокових кредитів в незначній сумі на короткий термін, які зацікавлені у поверненні кредитів та відсотків за ними в грошовій формі та своєчасно.

Оцінка надійності визначених коефіцієнтів ліквідності здійснюється в процесі вивчення питомої ваги оборотних активів та їх окремих видів в складі майна підприємства. Оборотні активи в господарській діяльності використовуються тільки в певному поєднанні з основними засобами. Від оптимального співвідношення майна оборотного та постійного капіталу значною мірою залежить ефективність роботи суб'єкта господарювання. Частка оборотних активів в активах визначається шляхом ділення оборотних активів на валюту балансу і показує їх питому вагу в майні підприємства. Господарську діяльність забезпечують виробничі основні засоби та виробничі запаси. Інші оборотні активи (готова продукція, кошти в розрахунках і грошові кошти) є наслідком підприємницької діяльності.

|

|

|

Наявність виробничих запасів у підприємства характеризує його можливість продовжувати господарську діяльність. Частка виробничих запасів в оборотних активах визначається як відношення виробничих запасів до оборотних активів і показує їх питому вагу в складі оборотних активів.

Величина робочого капіталу і спроможність підприємства платити за поточними зобов'язаннями особливо цікавить керівництво підприємства і кредиторів, які надають короткострокові кредити (банки, постачальники).

7.5. Аналіз дебіторської та кредиторської заборгованості.

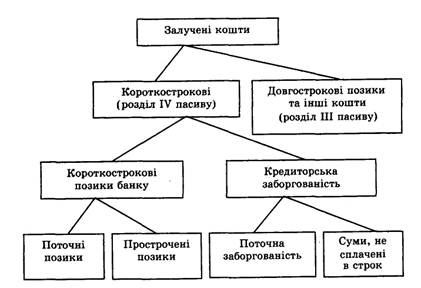

Аналіз джерел залучених коштів є особливо відповідальною справою. Потрібно з'ясувати необхідність їх залучення, структуру джерел та ефективність їх використання. Всі джерела надходження цих коштів «аведено на рис. 14.1.

Згідно з наведеною схемою треба розрахувати відповідні питомі показники.

Важливою ланкою в роботі підприємства є розрахунки. Для завершення їх потрібні час і грошові кошти. Тому завжди на певну звітну дату залишаються суми дебіторської і кредиторської заборгованості. Взагалі вони можуть балансуватися, проте стійке перевищення одних сум над іншими може змінювати реальну величину обігових коштів підприємства (мобілізація або іммобілізація коштів). Після цього переходять до аналізу відповідних сум у динаміці, вивчають склад і структуру окремих видів заборгованості, проводять групування на поточну і не сплачену в строк. Форма № 5, розділ IX (Дебіторська заборгованість від 6 до 12 міс, більше 1 року) дає змогу також провести вивчення сум заборгованості за строками утворення (від 1 до З міс, від 3 до 6 міс). І ще одне зауваження. Оскільки жодне підприємство не може працювати без позикових коштів, нагальним завданням є збільшення частки довгострокових джерел формування, зокрема залучених через реалізацію власних акцій.

|

|

|

Нарешті, під час аналізу проводять розрахунки численних інших фінансових показників, які сприяють вивченню й оцінці окремих фінансових процесів. Проте слід добре усвідомлювати обмежені можливості цих показників, на що слушно звертають увагу деякі закордонні автори.

Рис. 14. 1. Схема групування залучених джерел формування майна підприємства

У звітному році валюта балансу збільшилась на 5,7 %, однак темпи зростання окремих статей балансу були неоднакові. Запаси підприємства, наприклад, майже подвоїлись, а основні засоби зменшились на 20,9 %. Джерела формування коштів залишились відносно сталими, проте темпи зростання залучених коштів (11,5 %) значно вищі, ніж джерел власних та прирівняних до них коштів (4,2 %). Нарешті, у звітному періоді поліпшилась структура активів підприємства, внаслідок чого сума основних засобів зменшилась на 240 тис. грн, а оборотні активи збільшились на 133 тис. грн. Крім того, збільшення власного капіталу на 53 тис. грн було повністю спрямовано на поповнення обігових коштів. Отже, підприємство докорінно поліпшило стан справ з поновленням втрачених у попередні роки оборотних фондів.

7.6. Аналіз оборотності оборотних активів.

Величина обігових коштів, їхні структура і достатність характеризують кількісний бік обігових коштів, проте є і якісний, пов'язаний зі швидкістю їх обороту, оборотністю. Між сумою обігових коштів та показниками оборотності існують тісні зворотні взаємозв'язки. Прискорення оборотності цих коштів сприяє вирішенню фінансових проблем найбільш зручним способом за рахунок використання існуючих внутрішніх резервів підприємства.

Для вивчення оборотності оборотних коштів використовують такі показники.

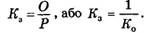

1. Кількість оборотів (коефіцієнт оборотності), що здійснюють обігові кошти протягом звітного періоду:

де Ко — кількість оборотів; О — середня величина обігових коштів; Р — сума реалізації по собівартості.

2. Коефіцієнт завантаження (закріплення) оборотних коштів (К) показує суму обігових коштів, яка припадає на 1 грн реалізованої продукції в оцінці за собівартістю:

З. Тривалість одного обороту в днях (д) визначається як співвідношення кількості днів у розрахунковому періоді (для кварталу — 90 днів, року — 360 днів) і кількості оборотів обігових коштів за той самий період:

де Д — кількість днів у розрахунковому періоді.

Останній показник найбільш наочний та універсальний і забезпечує порівняння показників оборотності у різні за величиною періоди.

При аналізі показники оборотності обігових коштів звичайно вивчаються за кілька періодів як у цілому, так і в розрізі окремих їх видів. У результаті роблять висновок стосовно прискорення оборотності коштів або, навпаки, уповільнення їх руху.

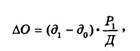

Зміна швидкості обороту обігових коштів може спричинити відповідне змінювання потреби в них. Розрізняють абсолютне та відносне вивільнення (додаткове залучення) обігових коштів. Розрахунок останнього показника здійснюється за допомогою такої формули

де dv д0 — тривалість одного обороту коштів у днях відповідно до звітного і минулого періодів;

Р1/Д— сума одноденної реалізації у звітному періоді, тис. грн.

Виконаємо розрахунки показників оборотності обігових коштів (табл. 14.4).

Таблиця 14.4

Розрахунок показників оборотності обігових коштів

| Показник | Мину- лий рік | Звіт- ний рік |

| 1. Реалізація продукції, тис. грн | ||

| 2. Середньорічна сума обігових коштів, тис. грн | ||

| 3. Одноденна реалізація (рядок 1: 360), тис. грн | 1,65 | 1,84 |

| 4. Оборотність обігових коштів, днів | ||

| 5. Додатково залучено (+) або вивільнено (-) | ||

| обігових коштів внаслідок зміни їх оборотності | ||

| у звітному році порівняно з минулим роком, | ||

| (195,0 - 200) • 1,84 тис. грн | X | -9,2 |

Як видно з даних табл. 14.4, оборотність обігових коштів у звітному році прискорились на 5 днів, що призведе до вивільнення з обороту обігових коштів на суму 9,2 тис. грн. Після цього обов'язково потрібно з'ясувати, які чинники вплинули на зміну швидкості їх руху.

Для аналізу оборотності окремих видів оборотних коштів їх середню величину слід відносити до їх власного обороту. Так, для залишків матеріальних запасів береться як їх оборот сума матеріальних витрат на виробництво продукції, для залишків незавершеного виробництва оборотом є виробнича собівартість випущеної продукції, для готової продукції на складах — виробнича собівартість реалізованої продукції тощо.

Швидкість обороту оборотних коштів залежить від тривалості находження коштів в сфері виробництва та сфері обігу. Оскільки тривалість виробничого циклу в різних галузях промисловості суттєво різна, то оборотність коштів зазвичай має широкий діапазон коливань.

У процесі аналізу визначають чинники, які зумовлюють зміну цього показника, і на окремому підприємстві.

Завершуючи аналіз фінансового стану, слід дати йому розгорнуту оцінку, зазначити найбільш важливі обставини і чинники, які його сформували, а також вказати на наявні резерви.

Що стосується фінансових резервів, то в першу чергу слід зосередити увагу на тих сумах оборотних активів, які припинили свій поступальний рух і накопичилися в зайвих запасах або в не рухомих сумах дебіторської заборгованості. На підприємстві відповідні суми складали 45 і 15 тис. грн.

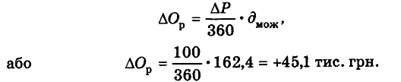

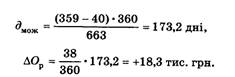

Тепер треба розраховувати можливу швидкість оборотності оборотних активів (дмож) за умови вивільнення вказаних непрацюючих коштів:

або скорочення циклу обороту буде складати 32,6 дні (162,4 -195). Однак розрахунок фінансових резервів буде неповними, якщо не врахувати знайдених резервів зростання обсягів реалізації (АР) в сумі 190 тис. грн в цінах продажу і 100 тис. грн в оцінці собівартості.

В цьому випадку (ДО) додаткова потреба в обігових коштах обчислюється за такою формулою

Таким чином, при повному використанні всіх вказаних резервів загальне вивільнення оборотних активів буде складати:

-60 тис. грн + 45,1 тис. грн = -14,9 тис. грн.

За умови лише використання резервів зростання обсягів реалізації (без вивільнення непрацюючих обігових коштів) додаткова потреба (AOJ буде більшою:

При різному ступені використання як першого, так і другого резерву додаткова загальна потреба в обігових коштах буде знаходиться в межах інтервалу -60 і +54,2 тис. грн.

Наприклад, якщо підприємство вивільнить 2/3 непрацюючих обігових коштів, або 40 тис. грн і збільшить обсяг реалізації за рахунок знайдених резервів на 38 тис. грн, то розрахунки кінцевої суми вивільнення обігових коштів будуть такі:

Загальне вивільнення оборотних активів 21,7 тис. грн (—40 + 18,3), або в межах визначеного вище інтервалу.

Для спрощення розрахунків загальної додаткової потреби (вивільнення) обігових коштів можна порекомендувати таку формулу

де ДОзаг — резерви вивільнення обігових коштів, тис. грн; АР — резерви зростання обсягу реалізації продукції, тис. грн.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 2260; Нарушение авторских прав?; Мы поможем в написании вашей работы!