КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Переваги поточного планування та бюджетування

|

|

|

|

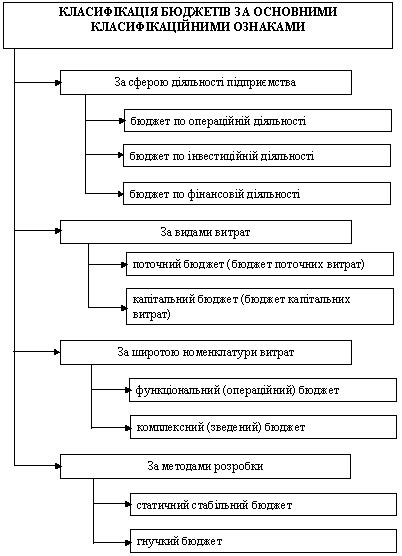

Класифікація основних видів бюджетів, що розробляються на підприємстві в процесі оперативного фінансового планування

Призначення бюджетування

Етапи складання бюджету

| 1. | Підготовка прогнозу і бюджету продаж. |

| 2. | Визначення очікуваного обсягу виробництва. |

| 3. | Розрахунок витрат, пов’язаних з виробництвом і реалізацією продукції. |

| 4. | Розрахунок і аналіз грошових потоків. |

| 5. | Складання планових фінансових звітів. |

| 1) визначення обсягу і видатків, що пов’язані з діяльністю окремих структурних одиниць і підрозділів підприємства; |

| 2) забезпечення покриття цих видатків фінансовими ресурсами з різних джерел. |

|

| 1) потребує великих затрат часу і грошей при його освоєнні; |

| 2) змінює структуру керівництва й управління, що за відсутності контролю може призвести до хаосу та підвищення рівня опору змінам на підприємстві; |

| 3) потребує певного досвіду й навичок від працівників (у протилежному разі можна навіть завдати шкоди); |

| 4) не замінює інші методи управління підприємством. |

| 1) з точки зору витрат | ü забезпечують економний підхід до використання всіх типів ресурсів (сировини, матеріалів, устаткування, фінансів тощо); ü забезпечують контроль витрат залежно від тієї конкретної цілі, що їх зумовлює; ü дають змогу зменшити витрати за рахунок децентралізації рішень; ü орієнтують керівництво на організацію ефективної роботи фінансових і бухгалтерських підрозділів у напрямку пошуку й використання всіх видів резервів; |

| 2) з точки зору управління фінансами | ü дають змогу прогнозувати надходження й використання грошей протягом року та встановлювати фінансові межі, в яких відбувається діяльність; ü дають змогу заздалегідь визначити де, коли і на яку суму можна забезпечити фінансування; ü підвищують імідж підприємства перед фінансовими організаціями (при якісному використанні методу та супутніх йому елементів); |

| 3) з точки зору комерційної діяльності | ü зміст бюджетування змушує підприємство вивчати та прогнозувати місце продукції підприємства на ринках, тобто поступово виходити за межі різного періоду планування; ü дають змогу формулювати й виконувати дії, які поліпшують стан підприємства загалом; |

| 4) з точки зору планово-аналітичної діяльності | ü змушують детально аналізувати всі сторони діяльності підприємства; потрібні для розробки всебічно обґрунтованих планів, що регулюють діяльність усього підприємства та окремих його підсистем; ü є засобом кількісної оцінки досягнення короткострокових цілей підприємства (без емоційних і суб’єктивних поглядів керівників); ü є засобом виявлення відхилень («сигналів тривоги») в діяльності, пов’язаній з виконанням планів; |

| 5) з погляду загального керівництва | ü чітко визначають місце, важливість і вартість кожної структурної ланки, її внесок у загальні результати; ü забезпечують координацію діяльності всіх підрозділів, спрямованої на досягнення кінцевих результатів; ü створюють умови для децентралізації відповідальності; ü підвищують гнучкість за рахунок розподілу обов’язків |

| 6) з точки зору організації контролю | ü створюють підстави для контролю за грошовими ресурсами та інвестиціями; ü дають змогу контролювати рентабельність (у широкому розумінні); |

| 7) підвищують загальну ефективність діяльності підприємства | - |

|

|

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 550; Нарушение авторских прав?; Мы поможем в написании вашей работы!