КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет, контроль и управление затратами

|

|

|

|

Сущность и классификация затрат на производство продукции

Факторы и методы ценообразования

Цена продукции, ее функции, виды и типовая структура

Методы расчета себестоимости товарной и реализованной продукции.

Составление сметы затрат на плановый год

Зависимость затрат и прибыли от объема производства

Учет, контроль и управление затратами

Сущность и классификация затрат на производство продукции

Лекция 9.ПЛАНИРОВАНИЕ ЗАТРАТ, СЕБЕСТОИМОСТИ И ЦЕНЫ НА ПРОДУКЦИЮ ПРЕДПРИЯТИЯ

9.6.Калькулирование продукции: сущность и методы

Затраты возникают в процессе формирования и использования ресурсов для достижения определенной цели. Затраты делятся на инвестиционные (капитальные) и текущие (операционные), связанные с непосредственным выполнением предприятием своей основной функции (миссии) — изготовлением продукции (оказанием услуг).

Затраты выражаются в натуральной и денежной формах. Планирование и учет затрат факторов производства в натуральной форме ( количество, масса, объем, длина и т. п.) имеют важное значение для организации деятельности предприятия. Однако для оценки результатов этой деятельности важнейшим является денежное измерение затрат, поскольку оно выражает стоимость продукции (услуг).

Денежная форма затрат на подготовку производства, на изготовление и сбыт продукции составляет себестоимость продукции. Себестоимость является базой цены продукции и одновременно ограничителем для производства, предпринимательства: никто долго не будет и не сможет выпускать продукцию, стоимость которой выше чем рыночная цена, т.е. работать себе в убыток. Только цена, возмещающая предприятию полную себестоимость и приносящая прибыль, среднюю прибыль удовлетворит предпринимательство.

|

|

|

Важно знать, что затраты предприятия возмещаются за счет двух собственных источников: себестоимости (амортизации) и прибыли. Причем, простое воспроизводство возмещается за счет себестоимости, а расширенное воспроизводство – за счет прибыли.

Себестоимость продукцииформируется по таким основным функциональным направлениям производственной деятельности предприятия:

- исследование рынка и выявление спроса в продукции, учет заказов, договоров;

- подготовка и освоение новой продукции;

- затраты на производство (рабочая сила, сырье, материалы, средства производства);

- обслуживание производственного процесса и управление им;

- сбыт продукции (упаковка, транспортировка, реклама, комис. расходы);

- затраты по природным ресурсам (разведка, разработка, охрана);

- набор и подготовка кадров;

- текущая рационализация производства.

Классификация затрат. Принято различать общие (совокупные) затраты и затраты на единицу продукции. Общие затраты — это затраты на весь объем продукции за определенный период. Их сумма зависит от продолжительности периода и количества изготовляемой продукции. Затраты на единицу продукции рассчитываются как средние за определенный период, если продукция изготовляется постоянно или сериями. В единичном производстве затраты на изделие формируются как индивидуальные.

Поскольку затраты являются функцией объема производства с определенной эластичностью, существует понятие предельных затрат. Предельные затраты характеризуют их прирост на единицу прироста объема производства, т. е.

где Спр — предельные затраты;

Δ Со— прирост общих затрат;

|

|

|

Δ N— прирост объема продукции на единицу его натурального измерения.

Если общие затраты выразить как функцию объема продукции, то их предельный уровень будет первой производной этой функции. Это затраты на последнюю по времени изготовления единицу продукции. Показатель предельных затрат используется при анализе целесообразности изменения объема производства.

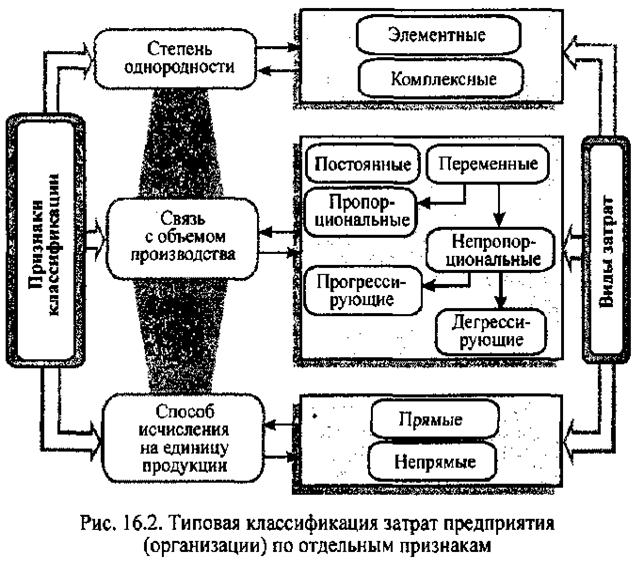

При планировании, учете и анализе используется классификация затрат по определенным признакам. Основными из них являются степень однородности затрат, возможность их определения для отдельных разновидностей продукции, связь с объемов производства рис.9.1

По степени однородности затраты делятся на элементные и комплексные. Элементные затраты являются однородными по составу, имеют единое экономическое содержание и квалифицируются как первичные. К ним относятся: материальные затраты, оплата труда, отчисления на социальные потребности, амортизационные отчисления и др.

Комплексные затраты являются разнообразными по составу, охватывают несколько элементов затрат. Их группируют по экономическому назначению при калькулировании и организации внутрипроизводственного экономического управления (например, общепроизводственные, административные затраты; затраты на сбыт; потери от брака продукции.

Постоянные затраты являются функцией времени, а не объема продукции. Их общая величина (в определенных пределах) не зависит от количества изготовленной продукции. Она скачкообразно изменяется лишь при существенном изменении производственной и организационной структуры предприятия. К постоянным относятся затраты на содержание и эксплуатацию зданий и сооружений, организацию производства и управленческие расходы. В составе последних выделяют так называемые условно-постоянные затраты, которые несколько (несущественно) изменяются вследствие увеличения или уменьшения объема производства.

|

Переменные затраты — это затраты, общая величина которых за определенный период зависит от объема производства продукции. В свою очередь, в их составе выделяют затраты пропорциональные и непропорциональные. Пропорциональные затраты изменяются прямо пропорционально объему производства. К ним относят преимущественно затраты на сырье, основные материалы, комплектующие изделия, а также сдельную заработную плату рабочих. Непропорциональные затраты не имеют прямой пропорциональной зависимости от объема производства. Они подразделяются на прогрессирующие и дегрессирующие.

|

|

|

Прогрессирующие затраты увеличиваются в большей мере, чем объем производства. Они возникают тогда, когда увеличение объема производства требует больших затрат на единицу продукции (затраты на сдельно-прогрессивную оплату труда, дополнительные рекламно-торговые расходы). Рост дегрессирующих затрат отстает от увеличения объема производства. Дегрессирующими обычно являются затраты на эксплуатацию машин и оборудования, разнообразный инструмент (принадлежности) и др.

Немаловажное практическое значение имеет деление затрат на прямые и непрямые по способу их исчисления на единицу продукции. Прямые затраты непосредственно связаны с изготовлением определенных видов продукции и могут быть исчислены прямо на ее физическую единицу. Если на предприятии или в его структурном подразделении изготовляется одна разновидность продукции, то все затраты являются прямыми. Непрямые затраты (заработная плата обслуживающего управленческого персонала, содержание и эксплуатация средств труда) нельзя непосредственно определить для отдельных разновидностей продукции. Деление затрат на прямые и непрямые зависит от уровня специализации производства, его организационной структуры, применяемых на предприятии методов нормирования и учета. Повышение части прямых затрат в общей сумме расходов повышает точность исчисления себестоимости единицы продукции, укрепляет экономические основы управления.

Управление затратами — это процесс целенаправленного формирования затрат по их видам, местам и носителям при постоянном контроле и стимулировании их уменьшения. Оно является важной функцией экономического механизма любого предприятия.

Система управления затратами имеет функциональный и организационный аспекты. Она включает следующие функциональные подсистемы:

|

|

|

· поиск и выявление факторов экономии ресурсов;

· нормирование затрат ресурсов;

· планирование затрат ресурсов по их видам;

· учет и анализ затрат ресурсов;

· стимулирование экономии и ресурсов и снижения их расхода.

Эти функции выполняют соответствующие структурные единицы предприятия в зависимости от размеров последнего (отделы, бюро, отдельные исполнители).

Выявление и использование факторов экономии ресурсов является обязанностью каждого работника предприятия, прежде всего специалистов и руководителей всех уровней. В соответствии с определенными организационно-техническими условиями и принятыми решениями разрабатываются нормы расхода всех видов ресурсов: сырья, основных и вспомогательных материалов, энергии, трудовых ресурсов.

Установление норм расхода — это определение затрат отдельных видов ресурсов в данных организационно-технических условиях производства. Эти нормы являются важным фактором обеспечения режима экономии и соответственно конкурентоспособности предприятия. В процессе планирования устанавливаются предельные (допустимые) общие затраты в подразделениях и в целом по предприятию (сметы) и на единицу продукции. Фактический уровень затрат исчисляется по данным текущего учета.

Сравнивание фактических затрат с плановыми (нормативными) позволяет в процессе анализа оценивать работу подразделений по использованию ресурсов, выяснять причины отклонений фактических затрат от плановых и соответственно стимулировать работников предприятия в направлении их уменьшения.

Формирование и контроль затрат по местам и центрам ответственности. Управление затратами на предприятии предусматривает их дифференциацию по местам и центрам ответственности. Место затрат — это место их формирования ( рабочее место, группа рабочих мест, участок, цех). Под центром ответственности понимают организационное единство мест затрат с центром, ответственным за их уровень.

На практике считается, что центр ответственности совпадает с местом за трат, хотя это и не обязательно. Формирование мест затрат и центров ответственности осуществляется по функциональному и территориальному признакам. В первом случае затраты локализуются в определенной функциональной сфере деятельности (маркетинг, исследование и подготовка производства, материально-техническое обеспечение, производство, техническое обслуживание производства, управление). Территориальные места затрат и центры ответственности включают организационные подразделения предприятия (отделы, участки, цехи), которые отделены пространственно.

По центрам ответственности составляются сметы (плановые затраты), определяются фактические затраты, а для производственных подразделений рассчитывается себестоимость единицы продукции. Это позволяет контролировать расходование ресурсов. При этом важное значение имеет деление затрат, применяемых к каждому центру ответственности, на прямые и непрямые, переменные и постоянные. Первое деление имеет существенное значение для определения себестоимости отдельных изделий (калькулирования). Прямые затраты непосредственно относятся на продукцию центров ответственности (мест затрат), а непрямые— формируются в этих. центрах, а затем распределяются между отдельными видами продукции. Разделение затрат на переменные и постоянные по центрам ответственности (мест затрат) является важным для составления так называемых гибких смет и оценки деятельности. Такое разграничение затрат позволяет оперативно определять сметы для различных вариантов объема производства, а также пересчитывать плановые затраты на фактический объем продукции во время анализа и оценки работ подразделений.

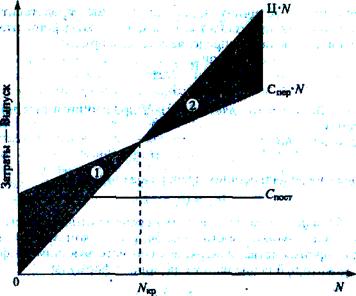

Для теории и практики важна зависимость затрат и прибыли от объема производства для определения наилучших вариантов проектных и плановых решений. Причем в этом случае целесообразно пользоваться графическим изображением процесса. На рис. 9.2 показаны линейные функции, характеризующие динамику затрат и выручки от продажи продукции.

Вследствие наличия постоянных затрат производство продукции до определенного критического объема (Nкр) является убыточным — заштрихованная площадь 1.

Критический объем производства широко известен и под другим названием — точка безубыточности. По мере роста объема производства доля постоянных затрат в их общей (совокупной) величине уменьшается, снижаются убытки, и после достижения критического объема (Nкр) производство продукции становится рентабельным — заштрихованная площадь 2.

Рис. 9.3. Зависимость затрат и прибыли предприятия от объема производства:

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 370; Нарушение авторских прав?; Мы поможем в написании вашей работы!