КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

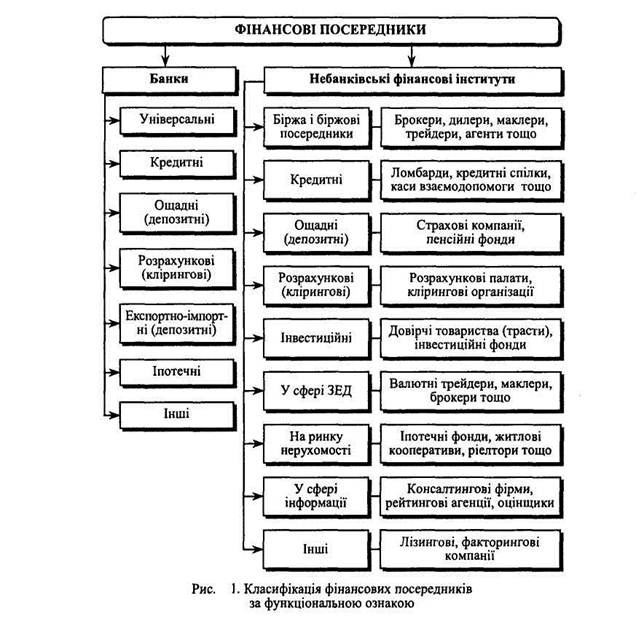

Необхідність функціонування та розвитку небанківського фінансового посередництва

Трансформаційна функція банків полягає у перетворенні грошових потоків з одними якісними характеристиками на грошові потоки з іншими якісними характеристиками. Трансформація грошових потоків може бути забезпечена шляхом їх регіональної трансформації, трансформації сум, трансформації грошових потоків, валютної трансформації та трансформації ризиків.

Регіональною трансформацією досягається збалансування пропозиції та попиту на додаткові фінансові ресурси за регіонами, тобто банками здійснюється залучення коштів у регіонах з надлишковими обсягами заощаджень, і розміщення їх у регіонах, де вільних коштів бракує.

Трансформація сум забезпечує узгодження грошових потоків за сумами, шляхом надання банками великих кредитів за рахунок залучення на депозитні рахунки невеликих вкладень багатьох заощаджувачів.

Трансформація грошових потоків за строками досягається за рахунок узгодження обсягів довгострокових вимог та короткострокових зобов'язань банків шляхом надання ними довгострокових кредитів за рахунок короткострокових депозитів або навпаки.

Валютна трансформація забезпечує конверсію грошових потоків, що виражені в одній грошовій одиниці, в грошові потоки - в іншій грошовій одиниці. З метою реалізації валютної трансформації банки залучають грошові кошти в одній валюті, а розміщують в іншій.

Трансформація ризиків клієнтів банківських установ досягається банками за рахунок застосування внутрішніх і зовнішніх механізмів обмеження ризиків, серед яких розподіл ризиків, хеджування, диверсифікація, страхування тощо.

Емісійна функція банків полягає в емісії ними та спрямуванні в грошовий оборот додаткових платіжних засобів. Емісійна функція виконується як центральними банками, що здійснюють емісію грошових засобів, так і комерційними банками, що емітують депозитні гроші через механізм грошово-кредитного мультиплікатора. Якщо окремі види трансформації грошових потоків можуть бути забезпечені небанківськими фінансовими установами, то емісійна функція є притаманною виключно банкам.

Реалізація функцій банків здійснюється шляхом проведення ними банківських операцій (надання банківських послуг), що поділяються на традиційні і нетрадиційні. Традиційними банківськими операціями є залучення коштів на депозити, кредитування юридичних та фізичних осіб, органів державної виконавчої влади, створення нових платіжних засобів, проведення розрахунково-касового обслуговування клієнтів банків.

У сучасних умовах нетрадиційними для банків України є операції з довірчого управління власністю клієнтів, управління фондами фінансування будівництва та фондами операцій з нерухомістю, лізингові, факторингові, депозитарні операції, послуги з розміщення цінних паперів на ринку тощо. Поряд з банками зазначені види діяльності, за умови отримання відповідної ліцензії, активно здійснюють небанківські фінансові установи.

Пріоритетна роль банків у фінансовому посередництві не перешкоджає активній діяльності та розвитку у більшості розвинутих країн небанківських фінансових установ та підвищенню їх ролі на ринку фінансових послуг.

Зростання значення небанківських фінансових установ у фінансовому посередництві відбувається під впливом таких чинників:

- підвищення рівня доходів населення у економічно розвинутих країнах;

- зростання попиту на новітні та нетрадиційні для банків фінансові послуги;

- активний розвиток грошового, фондового, кредитного, валютного, страхового ринків;

- інституційний розвиток небанківського фінансового сектора;

- спеціалізація небанківських фінансових установ на послугах, що не є пріоритетними для банків.

Діяльність небанківських фінансових установ має багато спільних рис з банками.

Серед них: забезпечення опосередкованого фінансування учасників економічної діяльності; формування фінансових ресурсів шляхом емісії фінансових активів; прагнення задовольнити інтереси та наміри споживачів фінансових послуг; здійснення операцій на одному ринку; конкурування з іншими фінансовими установами за клієнтів.

Проте діяльність небанківських фінансових установ суттєво відрізняється від діяльності банків. У складі основних відмінностей такої діяльності від діяльності банків є її вузька спеціалізація, реалізація за рахунок неї небанківських операцій (за наявності дозволу держави окремих банківських), відсутність безпосереднього впливу на формування пропозиції грошей на ринку, а також вища ризикованість в порівнянні з операціями банків.

Світовий досвід свідчить про те, що на окремих ринках фінансових операцій діяльність небанківських фінансових установ може виявитися більш ефективною, ніж діяльність банків. Зосередження діяльності на реалізації широкого переліку фінансових послуг, що є характерним для банків, безумовно призводить до зниження ефекту від такої діяльності.

|

|

Дата добавления: 2013-12-13; Просмотров: 664; Нарушение авторских прав?; Мы поможем в написании вашей работы!