КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Депозитні послуги фінансових установ, їх види та характеристика

|

|

|

|

Страховий ринок

Страховий ринок являє сферу економічних відносин, де об'єктом купівлі-продажу є. специфічний товар - страхова послуга. Страхові послуги відповідно до Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» віднесені до фінансових послуг.

Страхові послуги характеризуються такими особливостями:

нематеріальним характером. У віддаленістю від виконання тривалим строком,

можливістю реалізації залежно від настання страхового випадку. Як будь-який товар страхові послуги мають свою споживчу та мінову вартість. Споживча вартість страхової послуги проявляється у забезпеченні страхового захисту:

майнових благ, де об'єктом виступають всі майнові блага, що мають вартість;

відповідальності, де об'єктом є відповідальність власників автотранспортних засобів, перевізників, відповідальність за невиконання зобов’язань тощо;

підприємницьких ризиків, де об'єктами є фінансові та інші ризики, що супроводжують господарську діяльність;

населення, де об'єктом виступають життя і здоров'я громадян.

Мінова вартість страхової послуги являє її ціну, що знаходить вираження в страховому тарифі, а потім - у страховому внеску. Ціна страхової послуги формується на основі попиту на неї та пропозиції таких послуг на ринку.

Класифікація страхового ринку може бути здійснена:

за територіальною ознакою, відповідно до якої виділяють національний, регіональний та міжнародний страхові ринки;

за галузевою ознакою, за якою страховий ринок поділяється на ринок страхування життя та ринок загальних видів страхування;

за інституційною ознакою, відповідно до якої виділяють ринки акціонерних, корпоративних, взаємних та державних страхових компаній.

|

|

|

Фінансові послуга на грошовому ринку надаються з метою обслуговування обігу грошового капіталу, існуючого як у формі грошових коштів, так і у формі цінних паперів, платіжних документів, що є носіями цього капіталу. У зв'язку з тим, що грошовий ринок створює пропозицію грошей, значний обсяг фінансових послуг на цьому ринку є пов'язаний із залученням грошового капіталу, розміщенням його на вкладних (депозитних) рахунках з метою зберігання й примноження. Операції, що супроводжують надання таких послуг одержали назву депозитних.

Депозитна операція - операція із залучення коштів на вклади та розміщення ощадних (депозитних) сертифікатів банку Наданням депозитних послуг на ринку займаються банки та кредитні спілки.

Оферентом цих послуг для комерційних банків може виступати Національний банк України за умови розміщення вільних ресурсів банків на його депозитних рахунках.

Реалізація депозитних операцій забезпечує заощаджувачам -фізичним особам та власникам вільних грошових ресурсів - юридичним особам можливість збереження заощаджених коштів на депозитних рахунках в банківських установах та одержання доходу на них. З іншої сторони депозитні операції є вигідними для банків, оскільки вони є основним видом їх пасивних операцій, внаслідок яких забезпечується збільшення банківських ресурсів.

Збільшення обсягів розміщення вільних коштів на депозитних рахунках в банківських установах забезпечує зростання обсягу пропозиції грошей на ринку та сприяє здешевленню вартості грошового капіталу.

Об'єктом депозитної операції поряд з грошовими коштами в національній та іноземній валютах можуть виступати банківські метали.

Депозитна операція оформляється договором банківського рахунку, договором банківського вкладу, який може передбачати видачу ощадної книжки або ощадного сертифіката.

|

|

|

За договором банківського депозиту банківська установа, яка прийняла кошти від вкладника, зобов’язується виплатити йому суму депозиту та нараховані проценти на умовах та в порядку, передбачених у договорі.

За економічним змістом депозити банків поділяються на такі види:

депозити до запитання;

строкові депозити;

ощадні вклади населення:

ощадні сертифікати.

Депозити до запитання - це кошти, що знаходяться на поточних, бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах.

За вимогою клієнта кошти з депозитного рахунку до запитання у будь-який час можуть вилучатись шляхом видачі готівки, виконання платіжного доручення, оплати чеків або векселів. Умови сплати процентів за залишками коштів на такому рахунку визначаються у договорі про його відкриття.

Депозити до запитання є нестабільними і не можуть використовуватись фінансовими установами для проведення позикових і інвестиційних операцій, тому за ними сплачується низький депозитний процент.

Строкові депозити - це кошти, що зберігаються на окремих депозитних рахунках у банку протягом установленого строку, який визначається при відкритті цих рахунків. Банківські установи залучають кошти клієнтів на строкові депозити на один. три. шість, дев’ять, дванадцять, вісімнадцять місяців та довший період часу. Основне призначення термінових депозитів полягає у забезпеченні нагромадження коштів клієнтів за визначеним депозитним процентом.

Кошти зі строкових депозитів можуть бути вилучені клієнтами тільки після закінчення терміну депозиту або після попереднього повідомлення банку. Вилучення строкових вкладів відбувається шляхом переказу грошей на поточний рахунок клієнта або готівкою з каси банку. Строкові вклади не можуть бути використані для здійснення поточних платежів. Винятком є розрахункові операції, що пов'язані з реалізацією майнових прав, на суму депозиту юридичної особи відповідно до укладених договорів застави.

Для банківських установ строкові депозити є більш зручною формою залучення ресурсів, оскільки кошти, що розміщені на депозитних рахунках, можуть бути використані для проведення кредитних та інвестиційних операцій.

|

|

|

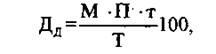

За депозитними операціями банківські установи нараховують вкладникам дохід, величина якого залежить від суми вкладу, терміну його розміщення, рівня депозитного відсотка, можливості приєднання попередньо нарахованих доходів до початкової суми вкладу. З врахуванням зазначених факторів сума доходу за депозитною операцією (Дд) може бути визначена так:

де М - сума вкладу;

П - рівень депозитного відсотка;

т - термін розміщення вкладу в днях;

Т - розрахункова кількість днів в році.

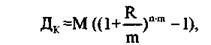

За умови капіталізації (приєднання попередньо нарахованих доходів до початкової суми вкладу) сума доходу за депозитом (Дк) визначається з врахуванням частоти нарахування доходу:

де R - депозитний відсоток, виражений у формі коефіцієнта;

m - частота нарахування доходу протягом року;

n - термін вкладу у роках.

Величина депозитного відсотка встановлюється кожним банком самостійно і диференціюється залежно від виду депозиту. Національний банк України визначає індикативні розміри процентних ставок для банків та здійснює їх систематичний перегляд з урахуванням ситуації на грошово-кредитному ринку. Поряд з рівнем індикативних процентних ставок при визначенні величини депозитного відсотка банківські установи враховують наступні фактори:

> термін депозиту;

> вид внеску;

> сума внеску;

> період повідомлення про вилучення;

> соціальний статус вкладника;

> загальна динаміка ставок на депозитному ринку;

> надійність банку;

> цілі та пріоритети депозитної політики банку тощо.

У зв'язку з прийняттям законодавства про недержавне пенсійне забезпечення перелік депозитних рахунків доповнився пенсійними депозитними рахунками, за якими банківськими установами забезпечується довготермінове накопичення заощаджень громадян на виплату пенсії.

Ощадні вклади - вклади населення, що розміщуються у банках з метою їх зберігання і поступового нагромадження. Операції з ощадними вкладами обов’язково фіксують в ощадних книжках, які видаються вкладникам. На відміну від термінових депозитів ощадні вклади с більш ліквідними, що обумовлено застосуванням за ними вільного режиму внесення та вилучення коштів. Власник такого вкладу мас право вилучити його частину без втрати відсотка, а також: без обмежень проводити поповнення рахунка. Найбільший обсяг операцій з ощадними вкладами населення проводить Ощадний банк України.

|

|

|

Окремим напрямом депозитних операцій банків є випуск ними власних боргових зобов'язань - ощадних сертифікатів.

Ощадні (депозитні) сертифікати - це письмові свідоцтва банку про депонування коштів, які засвідчують право вкладників або їх правонаступників на отримання після закінчення встановленого строку суми депозиту та процентів за ним.

В Україні ощадні сертифікати є цінними паперами. Сертифікати можуть бути випущені у національній та в іноземних валютах. Основними видами цих цінних паперів є сертифікати іменні та на пред'явника, строкові та до запитання. Банківські установи можуть випускати ощадні сертифікати одноразово або серіями. Законодавством України передбачена тільки паперова форма випуску сертифікатів з визначенням їх обов'язкових реквізитів

З метою розміщення таких цінних паперів комерційні банки оприлюднюють інформацію про випуск ощадних сертифікатів у друкованих засобах масової інформації або у загальнодоступних для клієнтів місцях.

Ощадні сертифікати банку є більш ліквідними інструментами грошового ринку в порівнянні з терміновими депозитами. Вони можуть бути об'єктами купівлі-продажу на ринку (за винятком іменних сертифікатів) та передаватись у заставу для гарантування виконання зобов'язань за угодами.

Розрахунки за придбаними ощадними сертифікатами та виплата доходу за ними для юридичних осіб здійснюються в безготівковій формі, для фізичних осіб - в готівковій та безготівковій формах. При настанні строку погашення ощадного сертифіката банк здійснює платіж на підставі пред'явлення документа та заяви власника. У випадку дострокового пред'явлення сертифіката до погашення банківська установа сплачує власнику сертифіката його суму та дохід, обчислений за зниженою процентною ставкою.

Рис. 6.1. Класифікація банківських депозитів

З метою захисту інтересів вкладників банків - фізичних осіб в Україні створений Фонд гарантування вкладів фізичних осіб. Учасниками Фонду є банки, які зареєстровані в Державному реєстрі банків, що ведеться НБУ, та мають банківську ліцензію на право здійснення банківської діяльності. У разі погіршення фінансового стану банку та недоступності вкладів фізичних осіб, розміщених у такому банку, Фонд за рахунок нагромаджених коштів гарантує кожному вкладнику такого банку відшкодування коштів за його депозитами, включаючи нараховані відсотки, в фактичному розмірі на день настання їх недоступності, але не більше граничної суми, визначеної Фондом (в сучасних умовах - 25000 грн.).

Реалізацію депозитних послуг для банківських установ здійснює Національний банк України. Такі фінансові операції є одним із інструментів регулювання ситуації на грошово-кредитному ринку та впливу на обсяги грошової маси в країні.

Національний банк здійснює депозитні операції з банками шляхом укладення депозитних договорів або шляхом емісії власних боргових зобов'язань - депозитних сертифікатів.

Розміщення коштів на депозитному рахунку в Національному банку оформляється договором банківського депозиту, який укладається між банком і НБУ через його територіальні управління. Строки залучення коштів за такими депозитами складають від 2 до 7 днів, від 8 до 21 дня. від 22 до 30 днів. За розміщеними коштами банків Національний банк сплачує дохід у розмірі 80 процентів від облікової ставки НБУ. яка діяла на час укладення договору про відкриття банківського депозиту.

У цілях регулювання ситуації на грошовому ринку України Національним банком може бути прийняте рішення про випуск депозитних сертифікатів. Депозитні сертифікати являють боргові цінні папери Національного банку, що випускаються в бездокументарній формі в національній грошовій одиниці, і підлягають розміщенню виключно серед банків на аукціонах НБУ. Строк обігу депозитних сертифікатів становить від 31 до 365 днів. Підтвердженням права власності на депозитні сертифікати є виписки з рахунків банків, відкритих в НБУ, що надаються Національним банком власникам таких цінних паперів.

Рішення про доцільність та обсяги емісії депозитних сертифікатів Національний банк приймає залежно від розвитку ситуації на грошово-кредитному ринку та потреби в регулюванні обсягів грошової маси в країні. Правління НБУ може прийняти рішення про дострокове погашення депозитних сертифікатів у разі суттєвої зміни ситуації на грошово-кредитному ринку, проінформувавши про це власників таких цінних паперів не менш ніж за два банківські дні.

Умови випуску депозитних сертифікатів, максимальна або мінімальна сума заявки від банку, номінальна вартість таких цінних паперів та строк їх розміщення перед проведенням аукціонів НБУ доводяться до відома банків.

Банки, що мають намір депонувати кошти в Національному банку, укладають генеральні угоди з територіальними управліннями НБУ на участь в аукціонах з розміщення депозитних сертифікатів на поточний календарний рік.

До участі в аукціонах з розміщення депозитних сертифікатів допускаються лише ті банки, які не мають заборгованості за короткостроковими кредитами та кредитами «овернайт» Національного банку, забезпечують формування резерву для відшкодування можливих втрат за активними операціями, своєчасне і в повному обсязі формування обов'язкових резервів. Для кожного окремого випуску депозитних сертифікатів Національним банком може встановлюватись обмеження щодо потенційних власників.

За операціями з депонування коштів в НБУ шляхом придбання депозитних сертифікатів банківські установи одержують процентний дохід, який обчислюється виходячи з номінальної вартості депозитного сертифіката, процентної ставки, кількості придбаних сертифікатів та терміну їх розміщення. Погашення депозитних сертифікатів здійснюється Національним банком у безготівковій формі шляхом перерахування на кореспондентський рахунок банку, відкритий в НБУ, номінальної вартості депозитних сертифікатів та процентного доходу за ними.

Депозитні сертифікати до завершення строку їх обігу можуть обертатися на вторинному ринку серед банків, а також використовуватись як застава на міжбанківському кредитному ринку.

Окрім банків депозитні послуги для своїх членів надають кредитні спілки. За рахунок реалізації депозитних послуг кредитні спілки збільшують свої ресурси для надання кредитів та забезпечують зростання доходів тих членів, що розмістили свої кошти на депозитних рахунках. Кредитні спілки мають право відкривати депозитні рахунки двох видів: до запитання та строкові. Споживачами депозитних послух кредитних спілок можуть бути виключно учасники таких фінансових установ. Внесення коштів на депозитний рахунок кредитної спілки може здійснюватись в готівковій або безготівковій формі на умовах, визначених в договорі про відкриття такого рахунка, на визначений строк або без зазначення такого строку. Фінансова установа самостійно встановлює розмір процентів, що нараховуються на внески на депозитні рахунки членів спілки.

У цілях забезпечення ліквідності кредитних спілок нормативно-правовими актами визначені обмеження щодо здійснення депозитних операцій такими фінансовими установами. Максимальна сума коштів, розміщених на депозитному рахунку члена кредитної спілки не може перевищувати 10 відсотків від загальних зобов'язань спілки. Загальна сума залучених внесків членів кредитної спілки на депозитні рахунки не повинна перевищувати суму продуктивних активів кредитної спілки. Контроль за дотриманням зазначених критеріїв діяльності здійснює Державна комісія з регулювання ринків фінансових послуг України.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 3074; Нарушение авторских прав?; Мы поможем в написании вашей работы!