КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовое планирование и бюджетирование

|

|

|

|

Текущее финансовое планирование ассоциируется с бюджетированием. Планирование – разработка плана, бюджетирование – разработка бюджета. В чем их разница?

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности.

Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до „центров ответственности" всех типов.

В нашей стране понятие «бюджет» традиционно применяется в двух значениях: а) как обобщающая характеристика совокупности взаимоувязанных доходов и расходов государства; б) как характеристика финансовых возможностей некоммерческой организации. В последнем случае бюджет — смета доходов и расходов бюджетной организации на определенный предстоящий период, предписанная вышестоящим органом управления. Иными словами, в таком контексте отечественным аналогом западного термина «бюджет» в определенном смысле является термин «смета».

План задает ориентиры и пути их достижения; бюджет составляется в терминах активов, обязательств, доходов и расходов и выражает базовые целевые ориентиры организации в терминах финансовых и целей.

Основные различия между планом и бюджетом систематизированы в таб. 5.

| Таблица 5. |

Ключевые различия понятий «план» и «бюджет»

| Признак | «План» | «Бюджет» |

| Показатели и ориентиры | Любые, в том числе неколичественные | В основном стоимостные |

| Назначение | Формулирование целевых ориентиров, которые надо достигнуть, и способов достижения | 1. Детализация способов ресурсного обеспечения выбранного варианта достижения целей 2. Средство текущего финансового контроля за исполнением плана |

| Горизонт планирования | В зависимости от назначения плана, однако акцент делается на формулирование целей стратегического и тактического характера и способов их достижения | В основном до года, т. е. доминанта краткосрочного аспекта в процессе идентификации целей и способов их достижения |

| Детализиро-ванность | Относительно невысокая (подлежат раскрытию и взаимоувязке лишь ключевые индикаторы) | Высокая |

| Требуемая точность используемых индикаторов | Приемлемая в контексте длительного горизонта планирования | Высокая в контексте краткосрочного характера составляемого бюджета |

Разработка плановых бюджетов на предприятии характеризуется термином „бюджетирование" и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

|

|

|

Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия.

Генеральный бюджет – совокупность операционных и финансовых бюджетов (Ч. Хорнгрен, Дж. Грей); или совокупность финансовых бюджетов (А. Апчерч, К. Друри, Дж. Зигель).

Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков:

а) по сферам деятельности предприятия:

· бюджет по операционной деятельности;

· бюджет по инвестиционной деятельности;

· бюджет по финансовой деятельности;

|

|

|

б) по видам затрат:

· текущий бюджет (бюджет текущих затрат);

· капитальный бюджет (бюджет капитальных затрат);

в) по широте номенклатуры затрат:

· функциональный бюджет;

· комплексный бюджет;

г) по методам разработки:

· стабильный бюджет;

· гибкий бюджет.

Операционный бюджет – бюджет продаж, бюджет управленческих и коммерческих расходов и др. или их совокупность.

Бюджет продаж. Цель — рассчитать прогноз объема продаж Sb в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта, определяется количество потенциально реализуемой продукции qk (в натуральных единицах). Прогнозные отпускные цены pk используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции. Таким образом, базовый расчет при формировании бюджета продаж задается уравнением

| (6.1) |

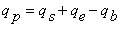

Бюджет производства. Цель — рассчитать прогноз объема производства, исходя из результатов расчета предыдущего блока и целевого остатка произведенной, но не реализованной продукции (запасов продукции). Расчет для каждого вида продукции выполняется в натуральных единицах и выглядит следующим образом:

| (6.2) |

где qp — прогноз объема производства в данном периоде (требуемый объем производства);

qs — прогноз объема продаж;

qe — целевой остаток па конец планируемого периода;

qb — остаток продукции на начало планируемого периода.

Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении. Расчет для каждого вида сырья аналогичен расчету объема производства (ф.6.2).

Бюджет прямых затрат труда. Цель — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными являются результаты расчета об объемах производства. Если установлены нормативы в часах на производство той или иной продукции или ее компоненты, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

|

|

|

Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т. п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов, данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Бюджет управленческих и коммерческих расходов. Исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе спецификой деятельности компании.

Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих блоков с использованием алгоритмов, определяемых принятой в компании методикой исчисления себестоимости. Цель — рассчитать прогнозируемую себестоимость реализованной продукции.

Финансовый бюджет – совокупность прогнозных отчетных форм, дающих комплексную характеристику ожидаемых изменений в имущественном и финансовом потенциалах фирмы, результативности использования ресурсного потенциала фирмы и ее денежных потоках по итогам планового периода. Финансовый бюджет включает а) бюджет доходов и расходов, б) бюджет источников формирования и направлений распределения финансовых ресурсов, в) бюджет денежных средств.

Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках). Рассчитываются прогнозные значения объема реализации, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате. Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту.

|

|

|

Бюджет источников формирования и направлений распределения финансовых ресурсов (прогнозный баланс). Прогнозируются остатки по следующим балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы Каждая укрупненная балансовая статья оценивается по стандарту, представляющему собой по сути мини-баланс, т. е.

статья актива:  ,

,

статья пассива:  ,

,

где Be — конечное сальдо (расчетная величина);

Bb— начальное сальдо (из отчетности);

Tc— оборот по кредиту (прогнозная оценка);

Td— оборот по дебету (прогнозная оценка).

В частности, для любой статьи раздела «Дебиторы» оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту — прогноз поступлений от погашения дебиторской задолженности.

Бюджет денежных средств (прогнозный отчет о движении денежных средств). В данном случае речь не идет о распространении структуры одноименной отчетной формы на результаты прогнозного анализа. Имеется в виду, что в требуемой временной градации приводятся систематизированные данные о притоках и оттоках денежных средств в планируемом периоде. Необходимость таких оценок очевидна. Например, в соответствии с бизнес-планом предприятие предполагает в конце третьего квартала планируемого года приобрести дорогостоящую технологическую линию. Прогнозная форма должна удостоверить, что предприятие будет к этому времени обладать требуемой суммой денежных средств.

Инвестиционный бюджет – бюджет доходов и расходов от инвестиционной деятельности.

Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.п.) и по предприятию в целом (в этом случае он детализирует текущий финансовый план поступления и расходования денежных средств).

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 2782; Нарушение авторских прав?; Мы поможем в написании вашей работы!