КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Собівартість будівельної продукції

|

|

|

|

Лекція 4

2.5.1. Поняття собівартості будівельної продукції.

Собівартість будівельно-монтажних робіт – це виробничі витрати будівельної організації, пов'язані з виконанням будівельно-монтажних робіт.

Собівартість будівельно-монтажних робіт може бути:

- плановою, що включає витрати на виконання будівельно-монтажних робіт і визначається на підставі техніко-економічних розрахунків з використанням економічно обґрунтованих норм і нормативів затрат на здійснення будівельно-монтажних робіт (за умови нормальної потужності будівельної організації та дотримання планових термінів будівництва, раціонального та ефективного використання виробничих ресурсів та додержання вимог до якості будівництва), а також інженерних розрахунків щодо підвищення організаційно-технічного рівня будівельного виробництва внаслідок здійснення заходів щодо впровадження нової техніки та технологій, удосконалення його організації та управління, інших техніко-економічних чинників;

- фактичною, яка включає фактичні витрати будівельної організації, понесені під час виконання будівельно-монтажних робіт.

Собівартість є узагальнюючим показником економічної ефективності роботи будівельної організації.

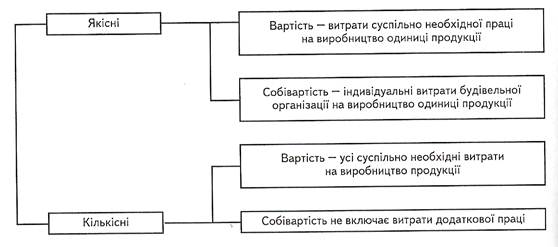

Якісні та кількісні відмінності у системі показників вартості й собівартості будівельної продукції показані на схемі (рис. 2.1).

Рис. 2.1. Відмінності між вартістю і собівартістю будівельної продукції.

Собівартість у системі показників будівельної організації:

- відображає результати виробничо-господарської діяльності;

- є одним з основних елементів, що визначають прибуток і рівень рентабельності;

- відображає характер використання матеріальних ресурсів, робочої сили, рівень господарського керівництва будівельною організацією, рівень культури праці;

|

|

|

- є основною частиною вартості;

- є важливим показником при визначенні економічної ефективності інвестицій у нову техніку, технологію, організацію виробництва.

Основна мета будь-якої підприємницької діяльності (у тому числі й у будівництві) – це прибуток як джерело фінансових ресурсів для розвитку виробництва, задоволення потреб власників виробництва й держави в цілому.

Прибуток (або збиток) від виробничо-господарської діяльності визначається як різниця між виручкою від реалізації будівельної продукції у діючих цінах (без ПДВ та акцизів) і витратами на її виробництво та реалізацію, тобто собівартістю.

Виручка прямо залежить від рівня цін, які склалися на ринку

2.5.2. Склад і структура собівартості будівельно-монтажних робіт.

Собівартість будівельно-монтажних робіт характеризує діяльність будівельних організацій і враховується тільки ними. Вона включає всі види ресурсів у вартісному виразі, які групуються за елементами та статтями витрат (Методичні рекомендації з формування собівартості будівельно-монтажних робіт (нова редакція) Київ: УкрНДЦ "Екобуд", 2004. —64 с. ISBN 966-8115-03-1).

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1964; Нарушение авторских прав?; Мы поможем в написании вашей работы!