КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формування і використання фінансових ресурсів будівельної організації

|

|

|

|

Фінансово-економічна діяльність будівельної організації.

Узагальнюючі економічні показники діяльності будівельних організацій.

Лекція 8

Фінансові ресурси – це кошти, що знаходяться у розпорядженні будівельної організації та призначені для здійснення поточних витрат і витрат по розвитку виробництва, для виконання фінансових зобов’язань і економічного стимулювання працюючих.

Формування фінансових ресурсів здійснюється за рахунок ряду джерел. На підставі права власності розрізняють дві групи джерел: власні і залучені кошти.

Первісне формування фінансових ресурсів відбувається у момент заснування будівельної організації, коли утворюється статутний капітал (це майно будівельної організації, створене за рахунок внесків засновників).

Далі фінансові ресурси формуються в основному за рахунок прибутку (від основної та інших видів діяльності), а також виручки від реалізації майна, що вибуло, стабільних пасивів (статутний, резервний капітали, довгострокові позики, кредиторська заборгованість), різних цільових надходжень, внесків членів трудового колективу.

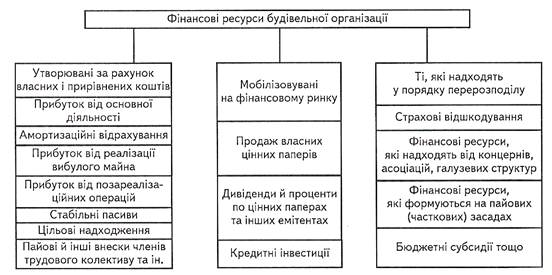

Основні джерела фінансових ресурсів будівельної організації наведено на рис. 5.1.

Рис. 5.1. Джерела фінансових ресурсів будівельної організації.

Використання фінансових ресурсів здійснюється за такими напрямками:

- поточні витрати на виробництво будівельно-монтажних робіт;

- інвестування коштів у капітальні вкладення, пов’язані з розширенням виробництва і його технічним оновленням (будівельних машин, механізмів, обладнання), використанням нематеріальних активів;

- інвестування фінансових ресурсів у цінні папери;

|

|

|

- платежі банківській системі, внески у позабюджетні фонди;

- утворення різних грошових фондів і резервів (на розвиток);

- благодійні цілі, спонсорство та ін.

4.1.2. Утворення власних фінансових ресурсів.

Власні фінансові ресурси – це ресурси, що знаходяться у юридичній власності будівельної організації.

Будівельна організація реалізує свою продукцію (здає замовнику виконані роботи), отримуючи за неї грошову виручку. Але це не означає отримання прибутку. Для виявлення фінансового результату необхідно порівняти виручку і собівартість будівельно-монтажних робіт.

Будівельна організація:

- отримує прибуток, якщо виручка перевищує собівартість;

- якщо виручка дорівнює собівартості, то вдалося лише відшкодувати витрати на виробництво та реалізацію продукції, а прибуток відсутній;

- якщо витрати перевищують виручку, то будівельна організація отримує збиток, тобто негативний фінансовий результат, що ставить її в складний фінансовий стан.

У другому і третьому випадках будівельна організація позбавлена можливості формувати власні фінансові ресурси через відсутність прибутку.

Прибуток – основне джерело власних фінансових ресурсів, пов’язаний з отриманням валового доходу.

Валовий доход будівельної організації – виручка від реалізації будівельної продукції (будівельно-монтажних робіт) за вирахуванням матеріальних витрат – тобто включає до свого складу оплату праці та прибуток. Зв’язок між собівартістю, валовим доходом і прибутком наведено на рис. 5.2.

| Валовий доход | ||

| Матеріальні витрати | Оплата праці | Прибуток |

| Собівартість | Чистий прибуток | Податок на прибуток |

| Виручка від реалізації |

Рис. 5.2. Собівартість, валовий доход і прибуток підприємства.

Кінцевий фінансовий результат (прибуток або збиток) складається з фінансового результату від реалізації продукції (робіт, послуг), основних виробничих фондів та іншого майна будівельної організації або доходів від позареалізаційних операцій, що зменшуються на суму витрат по цих операціях.

|

|

|

Прибуток (збиток) від реалізації продукції визначається як різниця між виручкою від реалізації у діючих договірних цінах без ПДВ та акцизів і витратами на виробництво й реалізацію продукції.

Друга складова загального прибутку – прибуток від реалізації основних виробничих фондів та іншого майна.

| Прибуток від реалізації основних засобів та іншого майна будівельної організації | = | Виручка від реалізації основних засобів, зайвого обладнання, матеріалів, конструкцій, виробів та ін. | - | Витрати на реалізацію: реклама, транспортування, підготовка до реалізації та ін. |

Третя складова загального прибутку – прибуток від позареалізаційних операцій, тобто від операцій, безпосередньо не пов’язаних з основною діяльністю: здача майна в оренду, доходи по цінних паперах, прибуток від спільної діяльності, прибуток минулих років, виявлений у звітному році.

Отже, для збільшення власних фінансових ресурсів першочергове значення має підвищення ефективності роботи будівельної організації, виявлення резервів збільшення обсягів виробництва й реалізації, зниження собівартості продукції, зростання прибутку.

4.1.3. Показники використання фінансових коштів будівельної організації.

Усі коефіцієнти, що використовуються в будівельних організаціях, при аналізі фінансового стану можуть бути об’єднані у такі групи:

- ліквідності;

- ділової активності;

- рентабельності;

- платоспроможності.

Показники ліквідності дозволяють визначити спроможність будівельної організації протягом року оплатити короткострокові зобов’язання. Найважливішими з них є наступні показники.

Коефіцієнт поточної ліквідності (або загальний коефіцієнт покриття), що визначається відношенням суми оборотних коштів до короткострокових зобов’язань. Цей коефіцієнт відображає, чи достатньо у будівельній організації коштів, які можна використати для виплати по власних короткострокових зобов’язаннях протягом наступного року. Прийнято, що цей коефіцієнт повинен бути більше 2.

Короткострокові фінансові активи: кошти, чиста дебіторська заборгованість, цінні папери – це ліквідні кошти будівельної організації, які у кожному випадку оцінюються по-різному залежно від того, яка це організація (основне джерело отримання даних – баланс організації). До ліквідних коштів належать:

|

|

|

- кошти на розрахунковому, депозитному й інших рахунках у банку;

- кошти у касі;

- акції, по яких сплачувалися дивіденди хоча б за один рік;

- векселі першокласних векселедавців;

- здані будівельні об’єкти (роботи), строки оплати яких не настали;

- розрахунки з дебіторами;

- готова продукція, яка користується підвищеним попитом на ринку або є товаром народного споживання, що легко реалізується.

До короткострокових зобов’язань при розрахунку коефіцієнтів ліквідності входять:

- заборгованість по короткострокових позичках у частині погашення у звітному році;

- кредиторська заборгованість, зокрема борг бюджету;

- перехідна заборгованість робітникам по зарплаті.

Варто мати на увазі, що коли в будівельній організації є зайві матеріальні кошти, то треба знати, чи вони достатньо ліквідні.

Коефіцієнт ділової активності дозволяє проаналізувати питання, наскільки ефективно організація використовує свої кошти. До цих показників належать різні показники оборотності.

Таким показником є коефіцієнт оборотності активів (Коб.ак):

,

,

- обсяг реалізації будівельної продукції (робіт);

- обсяг реалізації будівельної продукції (робіт);

- середньорічна вартість активів.

- середньорічна вартість активів.

Конкретніше характеризують оборотність коштів будівельної організації такі часткові показники оборотності:

| 1. | Оборотність дебіторської заборгованості | = | Обсяг реалізації в кредит Середньорічна вартість чистої дебіторської заборгованості |

| 2. | Оборотність матеріально-виробничих запасів | = | Собівартість реалізованої будівельної продукції Середньорічна вартість матеріально-виробничих запасів |

| 3. | Оборотність рахунків до сплати | = | Собівартість реалізованої будівельної продукції Середньорічна вартість рахунків до сплати |

| 4. | Тривалість операційного циклу | = | Оборотність дебіторської заборгованості, у днях + Оборотність матеріально-виробничих запасів, у днях |

| 5. | Оборотність власного капіталу | = | Обсяг реалізації Середньорічна вартість власного капіталу |

|

|

|

Коефіцієнти рентабельності показують прибутковість діяльності будівельної організації. Розраховуються як відношення отриманого прибутку до витрачених коштів або як відношення отриманого прибутку до обсягу реалізації будівельної продукції.

Рентабельність усіх активів розраховується відношенням суми нерозподіленого прибутку до середньорічної вартості активів організації.

Рентабельність реалізації будівельної продукції розраховується діленням прибутку на обсяг реалізації будівельної продукції, робіт і послуг.

Рентабельність власного капіталу – це відношення прибутку після сплати податків до середньорічної суми власних коштів. Дозволяє визначити ефективність використання капіталу, інвестованого власниками, і порівняти цей показник із можливим отриманням доходу від вкладених цих коштів у інші цінні папери.

Показники платоспроможності характеризують ступінь захищеності інтересів кредиторів та інвесторів, що мають довгострокові вкладення у виробничу базу будівельної організації. Вони вказують на спроможність будівельної організації погашати довгострокову заборгованість.

| 1. | Коефіцієнт власності | = | Власний капітал Підсумок балансу |

| 2. | Коефіцієнт позичкового капіталу | = | Позичковий капітал Підсумок балансу |

| 3. | Коефіцієнт фінансової залежності | = | Позичковий капітал Власний капітал |

| 4. | Коефіцієнт покриття процента | = | Прибуток до виплати процента й податків Витрати до виплати процента |

4.1.4. Фінансове планування і фінансовий план будівельної організації.

В основі фінансового планування – складання фінансових планів будівельних організацій.

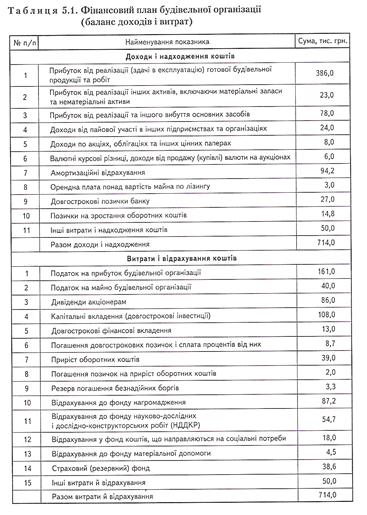

Фінансовий план будівельної організації – це баланс її доходів і витрат (табл.).

До складу доходів включаються суми, що отримують за рахунок стабільних пасивів власних коштів (прибуток, амортизаційні відрахування, кредиторська заборгованість, що постійно знаходиться у розпорядженні будівельної організації – зарплата, відрахування на соціальне страхування та ін.), а при необхідності – за рахунок позичкових.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1839; Нарушение авторских прав?; Мы поможем в написании вашей работы!