КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансування бюджетного дефіциту

|

|

|

|

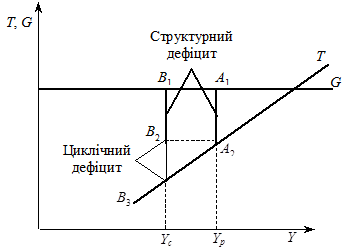

Рис. 12.5. Бюджетний дефіцит в умовах повної та неповної зайнятості

Вплив фіскальної політики на державний бюджет

ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ

Таблиця 12.1

млн. грн

| Рік | ||||

| Доходи | 36 229,9 | 39 726,4 | 44 420,4 | 55 076,9 |

| у % до ВВП | 21,3 | 19,5 | 20,1 | 20,8 |

| Видатки | 35 532,6 | 40 407,1 | 43 204,6 | 56 120,0 |

| у % до ВВП | 20,9 | 19,8 | 19,6 | 21,2 |

| Дефіцит (–), профіцит | 697,3 | –680,7 | 1 215,8 | –1 043,1 |

| у % до ВВП | 0,4 | –0,3 | 0,5 | –0,4 |

Джерело: Звіт Державного казначейства України за 2003 рік.

У табл. 12.1 наведено дані, що характеризують державний бюджет України за 2000—2003 рр. При цьому бюджетні дефіцити показано від’ємними цифрами, а бюджетні профіцити — додатними. Як бачимо, протягом 2000—2003 рр. державний бюджет України був майже збалансованим на щорічній основі, оскільки його дефіцити і профіцити були незначними. Але в такому задовільному стані державний бюджет України знаходився не завжди. Протягом 1990—1999 рр., коли Україна перебувала у важкій економічній кризі, а обсяги виробництва скоротилися майже на 60 %, бюджетні дефіцити перевищували раціонально припустимі межі. Так, у 1992 р. дефіцит державного бюджету України становив 17,3 % до ВВП, а у 1997 р., навіть коли темпи падіння виробництва в Україні суттєво зменшилися, він був ще досить високим і дорівнював 6,7 % до ВВП.

Оскільки співвідношення між доходами і видатками бюджету може бути різним, то виникає принципове питання: який бюджет є для економіки найліпшим: збалансований, дефіцитний чи профіцитний? Від відповіді на це питання залежить оцінка фіскальної політики.

Фіскальна політика, яка претендує на досягнення певних цілей в економіці, завжди вирішує складну альтернативу: стабілізація економіки чи збалансування бюджету. Особливо гострою ця альтернатива стає за умов економічного спаду, викликаного скороченням сукупного попиту. З одного боку, щоб зупинити падіння виробництва, потрібно застосувати стимулювальні фіскальні заходи, тобто дискреційно знизити податки та/або збільшити державні закупівлі. З іншого — застосування перелічених заходів викликає бюджетний дефіцит, що породжує проблему його фінансування. Чому віддавати перевагу: стабілізації економіки чи збалансуванню бюджету? Щоб відповісти на це питання, розглянемо різні бюджетні концепції.

|

|

|

Концепція збалансування бюджету на щорічній основі. Ця концепція була панівною протягом тривалого періоду до Великої депресії 30-х років 20 ст. і відповідала постулатам класичної теорії. Прихильники концепції вважали, що метою державних фінансів є щорічно збалансований бюджет. Проте у разі поглибленого розгляду цієї концепції стає очевидним, що такий підхід до регулювання бюджету вступає у суперечність з фіскальною політикою, зорієнтованою на виконання стабілізаційної функції.

Для ілюстрації наведеного висновку припустимо, що економіка ввійшла у фазу спаду виробництва. Тому скорочується ВВП, що автоматично зменшує чисті податки і спрямовує бюджет до дефіциту. Тепер поставимо мету збалансувати бюджет на щорічній основі. Для цього потрібно дискреційно збільшити чисті податки та/або скоротити державні закупівлі. Всі ці заходи для економіки є стримуювальними. Вони поглиблюють падіння виробництва, тоді як необхідно його збільшувати. Отже, щорічно збалансований бюджет працює сам на себе і не є інструментом антициклічної фіскальної політики.

Концепція збалансування бюджету на циклічній основі. Згідно з цією концепцією бюджет має балансуватися не щорічно, а протягом економічного циклу, в межах якого виникають як бюджетні дефіцити, так і бюджетні профіцити. Логіка цієї концепції виглядає так. У роки падіння виробництва держава, щоб стимулювати економіку, дискреційно зменшує чисті податки та/або збільшує державні закупівлі, що спрямовує бюджет до дефіциту. В роки інфляційного зростання, щоб стримати економіку, держава дискреційно збільшує чисті податки та/або скорочує державні закупівлі, що викликає бюджетний профіцит.

|

|

|

Бюджетні профіцити в період інфляційного зростання мають покривати бюджетні дефіцити під час спадання виробництва. Завдяки цьому в межах економічного циклу бюджет має балансуватися. Але практика показує, що зростання та спадання виробництва можуть бути нееквівалентні між собою за глибиною і тривалістю. Наприклад, глибоке і тривале падіння, за яким настає незначне і короткострокове піднесення, означатиме виникнення значного дефіциту у фазі спаду і невеликого профіциту у фазі піднесення. Отже, в межах економічного циклу гармонія між бюджетними дефіцитами і профіцитами, яка має з балансовувати бюджет, не є об’єктивно зумовленою.

Аналіз наведених концепцій регулювання державного бюджету показує, що одночасне виконання стабілізаційної функції і підтримання бюджету в збалансованому стані для фіскальної політики є неиожливим. Тому вона має вибирати, тобто вирішувати, що для неї є пріоритетнішим — стабілізація економіки чи збалансування бюджету. Світовий досвід, нагромадження після Великої депресії, показує, що у вирішенні цієї альтернативи перевага віддається стабілізаційній функції. Ця ідея лежить в основі концепції функціональних фінансів.

Згідно з концепцією функціональних фінансів бюджетна функція фіскальної політики має підпорядковуватися стабілізаційній функції. Це означає, що фіскальна політика має за мету підтримання макроекономічної стабільності, а державний бюджет призначений виконувати роль інструмента для її досягнення. Спираючись на концепцію функціональних фінансів, сучасна фіскальна політика припускає можливість застосування незбалансованого бюджету, і зокрема дефіцитного бюджету. Якщо бюджетний дефіцит є необхідною передумовою для стабілізації економіки, то, держава з одного боку, свідомо йде на його утворення, з іншого — передбачає певні джерела його фінансування.

|

|

|

Проведений вище аналіз показав, що стан державного бюджету залежить як від дискреційних заходів фіскальної політики, так і від економічного циклу. Наприклад, стимулівна фіскальна політика, збільшуючи державні видатки або знижуючи податкові ставки, може спрямовувати бюджет до дефіциту. Аналогічні наслідки виникають і під час циклічного падіння виробництва, в процесі якого відбувається автоматичне скорочення податкових надходжень і збільшення видатків, пов’язаних із трансфертними платежами. Стримувальна фіскальна політика та інфляційне зростання економіки викликають протилежні наслідки. З метою розмежування впливу на державний бюджет фіскальної політики і циклічних коливань у сучасному макроекономічному аналізі крім фактичного бюджету виділяють бюджет за повної зайнятості. Останній часто називають структурним бюджетом.

Фактичний бюджет відображує фактично отримані надходження та здійснені видатки. Бюджет за повної зайнятості — це умовний бюджет, в якому надходження і видатки визначаються на базі припущення, що економіка функціонує за параметрами повної зайнятості, тобто коли безробіття дорівнює природній нормі, а обсяг виробництва — потенційному ВВП.

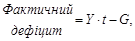

Найбільшою проблемою для фіскальної політики є бюджетні дефіцити, які ми визначаємо на базі співвідношення між чистими податками і державними закупівлями:

(12.18)

(12.18)

Оскільки вирізняються два бюджети (фактичний і за повної зайнятості), то в макроекономіці їм відповідають два способи обчислення бюджетного дефіциту. Фактичний дефіцит (дефіцит фактичного бюджету) виникає тоді, коли фактично отримані державою чисті податки менші за державні закупівлі. Такий дефіцит обчислюється на базі фактичного доходу за формулою

(12.19)

(12.19)

де t — середній коефіцієнт податків; Y × t — чисті податки фактичні.

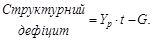

Фактичний дефіцит залежить як від фіскальної політики, так і від економічного циклу. Але вплив економічного циклу на дефіцит бюджету можна не враховувати, якщо за податкову базу прийняти не фактичний, а потенційний дохід, тобто потенційний ВВП (Yp). Завдяки цьому виникає аналітичний показник — дефіцит бюджету за повної зайнятості, або структурний дефіцит. Структурний дефіцит показує, якою б могла бути різниця між чистими податками і державними закупівлями, коли б економіка перебувала в умовах повної зайнятості і виробляла ВВП на потенційному рівні. Цей показник можна визначити за формулою

|

|

|

(12.20)

(12.20)

Фактичний дефіцит відрізняється від структурного дефіциту на величину втрат, які несе державний бюджет в умовах неповної зайнятості, тобто коли виникає циклічне падіння виробництва. Ці втрати відображує циклічний дефіцит. Він обчислюється як різниця між фактичним і структурним дефіцитами:

(12.21)

(12.21)

Врахуємо, що фактичний дефіцит дорівнює Y × t – G, а структурний дефіцит — Yp × t – G. Підставимо ці величини в рівняння (12.21):

(12.22)

(12.22)

Як випливає з рівняння (12.22), циклічний дефіцит породжується відставанням фактичного ВВП від потенційного ВВП, яке виникає за неповної зайнятості, тобто в умовах рецісійного розриву.

Графічну інтерпретацію залежності бюджетного дефіциту від рівня зайнятості наведено на рис. 12.5. При цьому індикатором

рівня зайнятості слугує ВВП. Тому на горизонтальній осі графіка відкладено два рівні ВВП: Yp відображує ВВП в умовах повної зайнятості, тобто потенційний ВВП; Yc характеризує ВВП в умовах неповної зайнятості і циклічного безробіття. Бюджетний дефіцит, як і раніше, визначається за допомогою співвідношення між чистими податками і державними закупівлями. Чисті податки презентує лінія Т, а державні закупівлі — лінія G. Лінія Т має додатний нахил, який свідчить про пряму залежність чистих податків від доходу, а лінія G горизонтальною, що свідчить про незалежність державних закупівель від ВВП.

Згідно з рис. 12.5 в умовах повної зайнятості, коли обсяг виробництва дорівнює потенційному ВВП (Yp), фактичний і структурний дефіцити збігаються і дорівнюють відрізку A 1 A 2. Тепер припустимо, що економіка ввійшла у фазу спаду і ВВП, що відповідає неповній зайнятості, зменшився до Yc. Внаслідок цього відбудеться автоматичне скорочення чистих податків. Тому за незмінності державних закупівель фактичний дефіцит бюджету збільшиться на відрізок B 2 B 3, який відображує величину циклічного дефіциту. Але структурний дефіцит залишиться без змін: відрізок B 1 B 2 дорівнює відрізку A 1 A 2.

Щоб усунути циклічний дефіцит і повернути економіку в стан повної зайнятості, держава має застосувати стимулювальну фіскальну політику. Для цього можна зменшити чисті податки, що перемістить лінію G вгору. Наслідком зазначених дискреційних фіскальних заходів буде тимчасове збільшення структурного дефіциту. За рахунок цього тимчасово зросте і фактичний дефіцит. Але з перебігом часу, коли стимулювальна фіскальна політика виведе економіку із стану неповної зайнятості, циклічний дефіцит зникне. Спираючись на такий бюджет і враховуючи темпи економічного зростання, держава може усунути і структурний дефіцит, якщо дискреційно збільшить чисті податки та/або зменшить державні закупівлі. За цих умов лінія Т має переміститися вгору, а лінія G — вниз настільки, що забезпечить їх перетин в точці, в якій фактичний і потенційний ВВП збігаються.

Підсумовуючи аналіз рис. 12.5, зазначимо, що відмінність між структурним і циклічним дефіцитами зумовлена відмінністю між дискреційними заходами фіскальної політики та дією автоматичних стабілізаторів. Змінюючи дискреційно чисті податки та/або державні закупівлі, держава безпосередньо впливає лише на структурний дефіцит. Циклічний дефіцит безпосередньо не залежить від держави, а зазнає змін внаслідок автоматичного скорочення або збільшення чистих податків. Усі ці зміни інтегрує в собі фактичний дефіцит.

Оскільки фактичний дефіцит відображує як структурний, так і циклічний дефіцит, він не може слугувати надійним індикатором ефективності фіскальної політики. Натомість структурний дефіцит, який характеризує бюджет без циклічного компонента, набуває здатності відображати вплив лише дискреційної фіскальної політики. Вона може вважатися ефективною, тобто антициклічною, лише в тому випадку, коли під час падіння виробництва стимулює економіку, але ціною тимчасового збільшення фактичного дефіциту за рахунок зростання структурної складової. Якщо в умовах падіння виробництва держава не вдається до стимулювальних фіскальних заходів і не збільшує структурний дефіцит, то така фіскальна політика є неефективною, тобто не виконує стабілізаційну функцію.

Як було визначено вище, особливість сучасної фіскальної політики полягає в тому, що її метою є не збалансування бюджету, а стабілізація економіки. Тому в умовах економічного спаду застосовується стимулювальна фіскальна політика, яка породжує два взаємопов’язаних наслідки. З одного боку, державний бюджет стає дефіцитним з іншого — виникає необхідність залучення коштів для фінансування бюджетного дефіциту.

Існує три основних джерела фінансування бюджетного дефіциту: внутрішні державні позики, зовнішні державні позики та грошова емісія. Для отримання внутрішньої позики уряд виходить на відкритий ринок як продавець державних боргових зобов’язань, які називаються облігаціями внутрішньої державної позики (ОВДП). Покупцями ОВДП можуть бути фізичні та юридичні особи, тобто домогосподарства і підприємства, у тому числі комерційні банки або інші фінансові установи, які мають тимчасово вільні кошти. За рахунок виручки від продажу ОВДП уряд отримує в борг необхідну суму грошей. Зовнішні позики можуть надаватися уряду міжнародними фінансовими організаціями, іноземними урядами та приватними одиницями як у формі прямих кредитів, так і через закупівлю облігацій зовнішньої державної позики (ОЗДП).

Дефіцитне фінансування, яке спирається на державне запозичення, називається борговим фінансуванням. Відносна перевага боргового фінансування полягає в тому, що воно не є інфляційним. Але вадою боргового фінансування є те, що воно створює державний борг, який з часом необхідно повертати та ще й сплачувати проценти, що пов’язані з його обслуговуванням.

Згідно з Бюджетним кодексом України, державний борг — це загальна сума заборгованості держави, яка складається з усіх випущених і непогашених боргових зобов’язань уряду, включаючи й ті боргові зобов’язання, що виникають у результаті виданих гарантій за кредитами, та інших зобов’язань, які бере на себе уряд. Тому в Україні розрізняють державний прямий борг і гарантований борг.

Оскільки державні позики є внутрішніми і зовнішніми, то і державний борг складається із внутрішнього та зовнішнього боргу. Внутрішній державний борг являє собою заборгованість уряду домогосподарствам і підприємствам даної країни, які володіють державними борговими зобов’язаннями, тобто ОВДП. Зовнішній державний борг — це заборгованість уряду перед іноземними громадянами, фірмами, урядами та міжнародними фінансовими організаціями. Уявлення про державний борг України дає табл. 12.2.

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1087; Нарушение авторских прав?; Мы поможем в написании вашей работы!