КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процентна ставка

|

|

|

|

Процентна ставка — це вартість послуги, пов’язаної з грошовим запозиченням, яка встановлюється в процентах до суми запозичених грошей. Рівень процентної ставки визначається в розрахунку на річний термін використання грошей, наприклад 10 % річних. У разі використання запозиченої суми грошей протягом терміну, меншого ніж рік, процентна ставка пропорційно зменшується. Добуток процентної ставки і суми грошей, які надаються у позику, для позикодавця є доходом у вигляді процента, а для позичальника — ціною у вигляді процентних платежів.

Залежно від способів грошового запозичення застосовуються різні процентні ставки. Серед них можна виділити такі процентні ставки за депозитами, процентні ставки за кредитами (позиками), процентні ставки за облігаціями, облікову процентну ставку тощо. Макроекономісти, як правило, використовують не конкретні процентні ставки, а процентну ставку як агрегат, який відображує загальний рівень процентних ставок в економіці. Але особливе значення для макроекономічного аналізу мають два види ставок процента: реальна і номінальна процентні ставки.

Реальна процентна ставка — це така ставка процента, яка формується ринком за припущення, що ціни на товари та послуги не зміняться протягом терміну використання позики. Вона визначає реальну кількість грошей, яку може отримати позикодавець, або кількість товарів і послуг, яку він може купити за цю кількість грошей. Рівень реальної процентної ставки залежить від багатьох чинників. Серед них головними є такі: адміністративні витрати позикодавців, строк позики, кредитні ризики, оподаткування доходу позикодавця, попит і пропозиція на ринку позичкових грошей. Усі ці чинники враховуються позикодавцем і позичальником у процесі узгодження рівня процентної ставки.

|

|

|

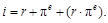

Номінальна процентна ставка — це така ставка процента, яка формується ринком з урахуванням реальної процентної ставки та інфляції, тобто зростання цін на товари та послуги, яке відбувається протягом терміну використання позики. Така процентна ставка визначає номінальну кількість грошей, яку може отримати позикодавець за надання позики. Оскільки ціни з часом, як правило, зростають, то в процесі узгоджування процентної ставки позикодавець і позичальник фактично визначають номінальну процентну ставку. Проте на момент узгодження ціни за позику позикодавець і позичальник не знають, якими будуть фактичні темпи інфляції протягом терміну використання позики. Вони можуть ураховувати лише ту інфляцію, яку очікують. Зв’язок між номінальною і реальною процентними ставками та очікуваною інфляцією можна виразити таким рівнянням:

, (5.23)

, (5.23)

де і — номінальна процентна ставка; r — реальна процентна ставка;  — очікуваний темп інфляції.

— очікуваний темп інфляції.

Рівняння (5.23) побудовано на таких умовах: 1 (одиниця) — це сума позики, а процентні ставки є коефіцієнтами до суми позики, тобто до одиниці. Очікуваний темп інфляції також є коефіцієнтом. Ліва частина рівняння визначає номінальну кількість грошей, яку має повернути позичальник по закінченні терміну використання позики. Вона складається з основної суми, тобто позики, і процентних платежів за використання позики. Права частина рівняння показує, як номінальна кількість грошей, що підлягає поверненню, залежить від реальної процентної ставки та очікуваного темпу інфляції.

Після нескладних перетворень рівняння (5.23) номінальну процентну ставку можна визначити за формулою

(5.24)

(5.24)

Щоб перевірити обґрунтованість формули (5.24), розглянемо такий приклад. Припустимо, що позика становить 1000 грн, реальна процентна ставка — 8 %, очікуваний темп інфляції — 5 %. Тоді номінальна кількість грошей, що підлягає поверненню, становитиме:

|

|

|

(1000 + 1000 ´ 0,08) ´ 1,05 = 1134 (грн).

Отже, номінальний процент дорівнює 134 грн. (1134 – 1000), а номінальна процентна ставка становить 13,4 % (134: 1000 ´ 100). Використаємо прийняті умови та обчислимо номінальну процентну ставку за формулою (5.24):

і = 0,08 + 0,05 (0,08 ´ 0,05) = 0,134 ´ 100 = 13,4 (%).

Результати проведених обчислень показують, що формула (5.24) є точним математичним засобом визначення номінальної процентної ставки. Її особливість полягає в тому, що добуток  є несуттєвою величиною, якою можна знехтувати. Тому для визначення номінальної процентної ставки макроекономісти користуються спрощеною формулою:

є несуттєвою величиною, якою можна знехтувати. Тому для визначення номінальної процентної ставки макроекономісти користуються спрощеною формулою:

. (5.25)

. (5.25)

Рівняння (5.25) називають рівнянням Фішера. Воно показує, що номінальна процентна ставка може змінюватися в разі зміни реальної процентної ставки і/або внаслідок інфляції. Згідно з рівнянням Фішера, зростання очікуваного темпу інфляції на один процентний пункт збільшує номінальну процентну ставку теж на один процентний пункт. Такий зв’язок між номінальною процентною ставкою і темпом інфляції називають ефектом Фішера.

На базі рівняння Фішера можна визначити очікувану реальну процентну ставку:

. (5.26)

. (5.26)

Як видно з формули (5.26), реальна процентна ставка — це різниця між номінальною процентною ставкою та очікуваним темпом інфляції. Але реальну процентну ставку можна обчислювати і на базі фактичного темпу інфляції. Така можливість випливає з особливості формування рівня реальної процентної ставки порівняно з номінальною процентною ставкою.

Номінальна процентна ставка, яка фіксується у відповідних угодах, установлюється до моменту надання позики і не змінюється протягом усього терміну її використання. Тому під час визначення її рівня можна врахувати лише очікувану інфляцію. За інших умов формується рівень реальної процентної ставки. Вона є похідною величиною — обчислюється за допомогою коригування номінальної процентної ставки з урахуванням інфляції. Оскільки очікуваний темп інфляції, як правило, не збігається з фактичним, то слід розрізняти два види реальної процентної ставки: очікувану реальну процентну ставку (ex ante) та фактичну реальну процентну ставку (ex post). Остання визначається за формулою

|

|

|

, (5.27)

, (5.27)

де  — фактичний темп інфляції.

— фактичний темп інфляції.

Реальна процентна ставка є важливим чинником економічної кон’юнктури. Якщо номінальна процентна ставка — це інструмент, який регулює розрахунки між позикодавцем і позичальником, то реальна процентна ставка обумовлює мотивацію до отримання та надання позики.

Щоб розкрити мотиваційну роль реальної процентної ставки порівняємо між собою дві ситуації. Спочатку припустимо, що ви надали позику за 10 % річних і очікуєте протягом року нульову інфляцію. Внаслідок надання позики наприкінці року ви отримуєте грошей на 10 % більше за суму позики. При цьому такий приріст грошей є не лише номінальним, а й реальним, тобто у перерахунку на товари і послуги, які ви можете купити за отримані гроші. В даному випадку реальна процентна ставка, яку ви заробили, згідно з рівнянням Фішера (5.27) становить 10 % (10 – 0)

Тепер припустимо іншу ситуацію, в якій процентна ставка зросла до 15 %, а очікуваний темп інфляції становитиме 20 %. Хоча ви будете мати номінальних грошей на 5 % більше, ніж у попередньому випадку, за товари і послуги ви змушені платити на 20% більше. В результаті за свій процентний доход ви можете купити на 5 % менше товарів і послуг, ніж раніше, тобто ваше матеріальне становище погіршало на 5 %. Це випливає з рівняння Фішера:

Безумовно, як позикодавець ви не зацікавлені надавати позику за таких умов, бо, визначаючи свою вигоду через кількість товарів і послуг, в цьому випадку не заробляєте, а втрачаєте. Позичальнику, навпаки, такі умови є вигідними, оскільки його процентні платежі в реальному виразі фактично приносять доход.

Отже, коли реальні процентні ставки низькі, то існують більші стимули для отримання позик і менші — для надання позик. Ця обставина суттєво впливає на рішення економічних суб’єктів, зокрема на рішення домогосподарств щодо заощадження, банків щодо надання позик, підприємств щодо отримання позик.

Підсумки

1. Пропозиція грошей — це сукупність грошових активів, які використовуються в національній економіці в кожний окремий період часу. Залежно від рівня ліквідності всі грошові активи об’єднуються в грошові агрегати: МО = готівка (гроші поза банками); М1 = МО + кошти на поточних рахунках у національній валюті; М2 = М1 + строкові кошти в національній валюті та валютні кошти; М3 = М2 + кошти клієнтів у довірчому управлінні та цінні папери власного боргу банків.

|

|

|

2. Пропозиція грошей передусім є функцією від грошової бази, яка складається з готівки поза банками і банківських резервів. Останні є сумою двох компонентів: обов’язкових резервів і надлишкових резервів. Іншою змінною функції грошової пропозиції є грошовий мультиплікатор, який знаходиться в оберненій залежності від резервної норми та коефіцієнта готівки. У графічних моделях пропозиція грошей розглядається як функція від процентної ставки. Вплив процентної ставки на пропозицію грошей відбувається опосередковано — через грошовий мультиплікатор. Чим вищою є процентна ставка, тим нижчі коефіцієнт готівки і резервна норма і тим більшим є грошовий мультиплікатор і пропозиція грошей за даної грошової бази. Отже, пропозиція грошей є зростаючою функцією від процентної ставки. Тому крива пропозиції грошей має додатний нахил.

3. Попит на гроші — це запаси (залишки) грошових активів, якими бажають володіти економічні суб’єкти в кожний окремий період часу. Згідно з класичною теорією попит на гроші є зростаючою функцією номінального доходу, помноженого на коефіцієнт пропорційності. При цьому у І. Фішера коефіцієнт пропорційності є постійною величиною, а на думку кембриджських економістів, він може коливатися залежно від схильності економічних суб’єктів до заощаджень.

4. Кейнс виділяв три мотиви, що викликають у людей попит на гроші: трансакційний, застережний та спекулятивний. Перші два мотиви він пояснює потребою людей в грошах для здійснення купівельних операцій, яка знаходиться в прямій залежності від доходу. Спекулятивний мотив пов’язується з бажанням людей заощаджувати певну частину своїх доходів, яке залежить від рівня процентної ставки. Процентна ставка визначає альтернативну вартість грошей, яка дорівнює втратам від неотриманого процента. Це зумовлює обернену залежність попиту на гроші від процентної ставки. Кейнс акцентував увагу на те, що попит на гроші — це попит на реальні грошові запаси, які визначаються за допомогою коригування номінальних грошей на рівень цін. У зв’язку з цим у кейнсіанській функції попиту на гроші основною змінною є не номінальний, а реальний дохід.

5. Фрідманівська функція попиту на гроші помітно відрізняється від кейнсіанської функції. По-перше, якщо Кейнс спирається у своїй функції на поточний дохід, то М. Фрідман — на постійний дохід, який дорівнює середньому доходу у довготривалому періоді. По-друге, якщо у Кейнса процентна ставка є чинником попиту на гроші, то у Фрідмана вона не вплив по грошовий попит. Це пояснюється тим, що процентні ставки на всім фінансовим активам змінюються приблизно однаково. Тому альтернативна вартість зберігання грошей є незмінною величиною. У підсумку попит на гроші у Фрідмана є лише зростаючою функцією від постійного реального доходу.

6. Будь-яка теорія має право на існування, якщо її положення підтверджуються фактами. С. Гольфельд на основі емпіричних досліджень довів, що попит на гроші реагує на зміни рівня процентних ставок, але з меншою еластичністю, ніж на зміни рівня реального доходу. Це свідчить про обґрунтованість кейнсіанської функції попиту на гроші, згідно з якою він знаходиться в прямій залежності від реального доходу та оберненій залежності — від процентної ставки. Для унаочнення кейнсіанської функції попиту на гроші використовують графічну модель, в якій крива попиту на гроші є спадною функцією від процентної ставки і тому має від’ємний нахил. У такій моделі дохід є екзогенною змінною, і викликає зміщення кривої попиту на гроші у відповідний бік.

7. Рівновага на грошовому ринку свідчить про те, що на цьому ринку не має ні профіциту, ні дефіциту грошей. Але така ситуація існує лише в тенденції, яка постійно порушується і відновлюється. Рівновага грошового ринку може порушуватися зміною доходу або зміною грошової бази чи незбалансованою зміною доходу і грошової бази.

8. Якщо рівновага порушується зростанням доходу за незмінності грошової бази, то попит на гроші як функція доходу зростає. Це викликає нестачу грошей, збільшення пропозиції негрошових активів, наприклад, облігацій. Тому ціни на облігації падають, що підвищує процентну ставку. Це, з одного боку, загальмує збільшення попиту на гроші; з іншого — дещо підвищить грошовий мультиплікатор і збільшить пропозицію грошей. Процентна ставка зростатиме до поки приріст попиту на гроші не врівноважиться зі збільшенням пропозиції грошей.

9. Якщо рівновага порушується приростом грошової бази за незмінності доходу, то пропозиція грошей збільшується і з’являється їх надлишок. Це збільшує попит на облігації і викликає зростання їхньої ціни та зниження процентної ставки. Внаслідок цього зростає попит на гроші і падає грошовий мультиплікатор, який гальмує приріст пропозиції грошей. Процентна ставка знижуватиметься до поки на ринку грошей не встановиться рівновага.

10. Якщо забезпечується збалансована зміна доходу і грошової бази, то збільшення попиту на гроші, викликане зростанням доходу, дорівнює збільшенню пропозиції грошей, викликаному цільовою емісією грошової бази. За цих умов рівновага не порушується і процентна ставка не змінюється. В разі здійснення незбалансованої зміни доходу і грошової бази виникає нестача або надлишок грошей. У таких випадках урівноваження грошового ринку відбувається за допомогою процентної ставки.

11. Процентна ставка відображує вартість послуги, пов’язаної з грошовим запозиченням, яка встановлюється в процентах до суми запозичених грошей. Залежно від способів грошового запозичення застосовуються різні процентні ставки. Але макроекономісти, як правило, використовують не конкретні процентні ставки, а процентну ставку як агрегат, який відображає загальний рівень процентних ставок в економіці.

12. Реальна процентна ставка — це така ставка процента, яка визначає реальну кількість грошей, що її може отримати позикодавець, або кількість товарів і послуг, яку він може купити за цю кількість грошей. Номінальна процентна ставка — це така ставка процента, яка формується ринком з урахуванням реальної процентної ставки та інфляції. Оскільки на момент укладання угоди між позичальником і позикодавцем фактична інфляція в період використання позики є невідомою величиною, то у разі визначення номінальної ставки процента враховується очікувана інфляція.

13. Рівняння, яке є сумою реальної процентної ставки та очікуваної інфляції, називається рівнянням Фішера  . На базі цього рівняння визначається реальна ставка процента. Якщо від номінальної ставки процента відняти очікувану інфляцію, то отримаємо очікувану реальну процентну ставку

. На базі цього рівняння визначається реальна ставка процента. Якщо від номінальної ставки процента відняти очікувану інфляцію, то отримаємо очікувану реальну процентну ставку  . Якщо від номінальної ставки процента відняти фактичну інфляцію, то отримаємо фактичну реальну процентну ставку

. Якщо від номінальної ставки процента відняти фактичну інфляцію, то отримаємо фактичну реальну процентну ставку  . Реальна процентна ставка є важливим чинником економічної кон’юнктури. На відміну від номінальної процентної ставки, яка є інструментом, що регулює розрахунки між позикодавцем і позичальником, реальна ставка процента визначає мотивацію до отримання та надання позики.

. Реальна процентна ставка є важливим чинником економічної кон’юнктури. На відміну від номінальної процентної ставки, яка є інструментом, що регулює розрахунки між позикодавцем і позичальником, реальна ставка процента визначає мотивацію до отримання та надання позики.

Основні терміни

| Альтернативна вартість грошей | Постійний дохід |

| Банківські депозити | Пропозиція грошей |

| Банківські резерви | Процентний дохід |

| Готівка | Реальна процентна ставка |

| Грошова база | Реальні грошові запаси |

| Грошовий мультиплікатор | Резервна норма |

| Грошові агрегати | Ринок грошей |

| Депозитний мультиплікатор | Рівняння кількісної теорії грошей |

| Ефект Фішера | Рівняння Фішера |

| Застережний мотив | Спекулятивний мотив |

| Кейнсіанська функція попиту на гроші | Теорія переваги ліквідності |

| Коефіцієнт готівки | Трансакційний мотив |

| Ліквідність | Фрідманівська функція попиту на гроші |

| Надлишкові резерви | Функція попиту на гроші кембриджських економістів |

| Номінальна процентна ставка | Функція попиту на гроші Фішера |

| Номінальні грошові запаси | Функція пропозиції грошей |

| Обов’язкові резерви | Центральний банк |

| Очікуваний темп інфляції | Ціна облігації |

| Попит на гроші | Швидкість обігу грошей |

Контрольні запитання та завдання

1. Дайте визначення пропозиції грошей та охарактеризуйте агрегати, з яких вона складається.

2. Поясність параметри, які визначають величину та структуру грошової бази.

3. Розкрийте алгоритм мультиплікації грошової бази.

4. Поясніть, чому крива пропозиції грошей має додатний нахил.

5. Розкрийте інструментарій класичної теорії попиту на гроші.

6. У чому полягає вклад Кейнса в розвиток теорії попиту на гроші?

7. Зробіть порівняльний аналіз кейнсіанської і фрідманівської функцій попиту на гроші.

8. Розкрийте алгоритм урівноваження грошового ринку, якщо рівновага була порушена:

а) збільшенням доходу на умовах незмінності грошової бази;

б) збільшенням грошової бази за незмінності доходу;

в) збільшенням доходу на умовах підтримання процентної ставки на стабільному рівні.

9. Спираючись на рівняння Фішера, поясність відмінність між реальною та номінальною процентними ставками.

10. Припустимо, що rr становить 0,2; cr — 0,25: а) Чому дорівнює грошовий мультиплікатор? б) Центральний банк має намір збільшити пропозицію грошей на 200 млн грн. На яку суму він повинен збільшити грошову базу?

11. Припустимо, що Національний банк продав суб’єктам приватної економіки депозитних сертифікатів на суму 100 млн грн. При цьому rr становить 0,15; cr — 0,4. Обчисліть загальний приріст пропозиції грошей, а також приріст депозитів і готівки.

12. Попит і пропозиція на грошовому ринку становлять відповідно 100,0 млрд і 98,75 млрд грн. При цьому rr дорівнює 0,2; cr — 0,3. На яку суму Національний банк має збільшити грошову базу, щоб урівноважити грошовий ринок на умовах незмінності процентної ставки?

[1] Сегмент фінансового ринку, на якому купують і продають довгострокові боргові та майнові інструменти, називається ринком капіталів.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 3543; Нарушение авторских прав?; Мы поможем в написании вашей работы!