КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Механізм урівноваження заощаджень з інвестиціями

|

|

|

|

Заощадження та інвестиції

Досі ми виходили з того, що на інвестиційний попит впливають чинники, від яких залежить прибутковість інвестиційних проектів. Але попит на інвестиції перебуває в певній залежності й від фінансово-інвестиційних ресурсів підприємств. Якщо, наприклад, вартість прибуткового інвестиційного проекту, що приваблює підприємство, становить 1 млн грн, а його фінансово-інвестиційні ресурси (власні плюс мобілізовані через фінансову систему) менші, то інвестиційний попит підприємства не може бути реалізований. Отже, крім чинників, які визначають прибутковість інвестиційних проектів, інвестиційний попит залежить також і від фінансово-інвестиційних ресурсів, які обмежують інвестиційний попит. Якщо з фінансово-інвестиційними обмеженнями стикаються окремі підприємства, то це означає, що й економіка в цілому має фінансово-інвестиційні обмеження.

Джерелом фінансово-інвестиційних ресурсів є заощадження. Це означає, що у підсумку роль фінансових обмежень інвестицій відіграють заощадження. В будь-якій економіці заощадження дорівнюють тій частині наявного доходу, яка залишається після здійснення витрат на споживання. Таке визначення стосується і заощаджень приватної закритої економіки яку ми розглядаємо. Особливість цієї економіки полягає лише в тому, що її наявний дохід дорівнює сукупному доходу, тобто DI = Y – Y, а споживання — споживанню домашніх господарств. За цих умов приватні заощадження можна визначити за формулою:

. (8.21)

. (8.21)

Врахуємо, що в приватній закритій економіці C = Y × c. підставивши це значення С підставити у формулу (8.21), отримаємо: S = Y (1 – c). Оскільки 1 – c = s, то звідси випливає формула, яка показує залежність приватних заощаджень від доходу:

|

|

|

. (8.22)

. (8.22)

Зважаючи на рівняння 8.22 розглянемо зв’язок між доходом та інвестиціями. По-перше, оскільки заощадження як джерело інвестицій є функцією від доходу, то зростання доходу збільшує фінансово-інвестиційні ресурси, а його зменшення скорочує ці ресурси. Це означає, що інвестиції опосередковано залежать від доходу. По-друге, динаміка доходу є індикатором ділової активності в країні. Зростання доходу свідчить про зростання сукупного попиту, для задоволення якого потрібно нарощувати основний капітал і збільшувати чисті інвестиції. Залежність інвестицій від доходу реалізується через модель акселератора, найпростіша форма якої подається формулою (8.20). Тому ця модель досить часто використовується для побудови довгострокових інвестиційних функцій.

Аксіомою є те, що заощадження слугують єдиним джерелом фінансування інвестицій. Тому слід визнати аксіоматичним і те, що між заощадженнями та інвестиціями має спостерігатися рівновага, тобто S = I. Але для правильного розуміння цього положення потрібно враховувати, що заощадження є не чинником інвестиційного попиту, а лише його фінансовим обмеженням. За таких умов жорсткої залежності між заощадженнями та інвестиціями у кожному окремому поточному періоді не може бути. Вона проявляється лише за тривалий період. Іншими словами, рівновага між заощадженнями та інвестиціями є не абсолютним законом, а законом — тенденцією. Ця обставина враховується в моделях економічного зростання, які розглядаються в розд. 10.

Якщо рівновага між заощадженнями та інвестиціями об’єктивно обумовлена, то виникає питання щодо механізму її забезпечення. В макроекономічній науці єдиної відповіді на нього не існує. Найбільш рельєфно на цю тему конкурують між собою класична та кейнсіанська теорії.

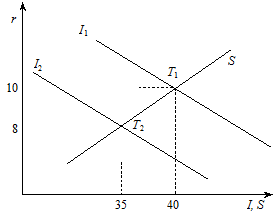

Згідно з класичною теорією рівновага між заощадженнями та інвестиціями досягається на фінансовому ринку завдяки коливанню процентної ставки під впливом попиту на позичкові кошти (інвестиції) та їх пропозиції (заощадження). Класичний механізм урівноваження заощаджень з інвестиціями унаочнює рис. 8.6.

|

|

|

Рис. 8.6. Класичний механізм урівноваження заощаджень

з інвестиціями

За класичною теорією заощадження та інвестиції є високо еластичними до процентної ставки. При цьому заощадження знаходяться в прямій залежності від процентної ставки: чим нижчою є процентна ставка, тим меншими є заощадження. Тому на рис. 8.6 крива заощаджень має додатний нахил. Що стосується інвестицій, то вони знаходяться в оберненій залежності від процентної ставки. У зв’язку з цим їх крива має від’ємний нахил.

Припустимо, що в стані повної зайнятості заощадження та інвестиції в економіці становили 40 млрд грн. За цих умов перетин кривої S з кривою І 1 у точці Т 1 фіксує, що рівноважна процентна ставка дорівнює 10 %. Тепер припустимо, що внаслідок закінчення буму в будівництві житла обсяг інвестицій скоротився до 35 млрд грн. Цю ситуацію відображує переміщення кривої інвестицій від положення І 1 у положення І 2 і зниження процентної ставки до 8 %.

Згідно з класичною теорією таке зниження процентної ставки викличе скорочення заощаджень та інвестицій на 5 млрд грн, що забезпечить нову рівновагу на фінансовому ринку в точці Т 2. Оскільки С = Y – S, то це означає, що на 5 млрд грн збільшується споживання. У підсумку виходить, що зменшення заощаджень та інвестицій на 5 млрд грн компенсується збільшенням споживання на 5 млрд грн Внаслідок цього обсяг виробництва не зменшується, а зниження параметрів рівноваги між заощадженнями та інвестиціями досягається в умовах повної зайнятості.

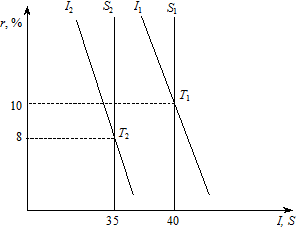

Кейнсіанський механізм урівноваження заощаджень з інвестиціями знаходить своє відображення на рис 8.7. У цьому варіанті інвестиції є менш еластичними відносно процентної ставки, ніж у класичному. Тому їх крива має невеликий кут нахилу. Але

Рис.8.7. Кейнсіанський механізм урівноваження заощаджень

з інвестиціями

головною відмінністю кейнсіанського механізму врівноваження заощаджень з інвестиціями є нееластичність заощаджень до процентної ставки. У зв’язку з цим на рис. 8.7 крива заощаджень набув вигляду вертикальної лінії.

|

|

|

Припустимо, що початково економіка знаходиться в умовах повної зайнятості, а заощадження та інвестиції становлять 40 млрд грн. На рис. 8.7 цю ситуацію відображує перетин кривої S 1 і кривої І 1 в точці Т 1, якій відповідає рівноважна процентна ставка на рівні 10 %. Тепер змінимо умови і припустимо, що песімизм підприємців змусив їх скоротити обсяг інвестицій на 5 млрд грн. Внаслідок цього крива інвестицій переміститься вліво в положення І 2, а ставка процента впаде до 8 %. Оскільки заощадження у кейнсіанців є нееластичними до процентної ставки, то це не вплине на їх обсяг, який, як і раніше, становитиме 40 млрд грн.

Кейнс не вважав, що зміна процентної ставки здатна суттєво впливати на бажання людей змінювати обсяг заощаджень. На його думку, вирішальний вплив на заощадження справляє дохід у тій частині, в якій він в процесі розподілу формує наявний дохід. Проте не лише Кейнс, а й сучасні макроекономісти піддають сумніву позицію класиків щодо існування високої еластичності процентної ставки до заощаджень або заощаджень до процентної ставки.

Виникає питання: про що свідчать факти? Багато сучасних науковців, аналізуючи факти, намагаються дати відповідь на нього. Але мало хто з них дійшов висновку, що процентна ставка справляє суттєвий вплив на заощадження. Переважна більшість досліджень довела, що вплив процентної ставки на заощадження є настільки незначний, що його дуже важко виявити.

Якщо заощадження нееластичні до процентної ставки, то очевидно існує інший спосіб досягнення рівноваги між заощадженнями та інвестиціями. Згідно з кейнсіанською теорією цей спосіб спирається на пряму залежність заощаджень від доходу, а доходу від інвестицій. Оскільки інвестиції є компонентом сукупного попиту, то в наведеному прикладі їх зменшення означає падіння сукупного попиту порівняно з потенційним ВВП і відповідно скорочення обсягів фактичного доходу.

Знову звернемося до рис. 8.7. У міру скорочення інвестицій і доходу заощадження як функція доходу зменшуватимуться: D S = s × D Y. Врахуємо, що зменшення доходу є екзогенним чинником нашої графічної моделі. Тому на рис. 8.7 вплив доходу на заощадження відображується через переміщення кривої заощаджень у положення S 2. Обсяг заощаджень зменшиться до обсягу інвестицій, тобто 35 млрд грн. Це означає, що рівновага між заощадженнями та інвестиціями буде досягнута в точці Т 2, в якій процентна ставка дорівнює 8 %. Проте, на відміну від класиків, у кейнсіанців така рівновага досягається не завдяки зниженню процентної ставки, а внаслідок зменшення доходу.

|

|

|

До викладеного слід додати ще одну відмінність кейнсіанської теорії. Вона полягає в тому, що згідно з цією теорією рівновага між заощадженнями та інвестиціями може забезпечуватися в економіці, яка знаходиться в умовах неповної зайнятості. І дійсно, у кейнсіанців лише за рахунок скорочення фактичного ВВП порівняно з ВВП повної зайнятості обсяг заощаджень може зменшуватися до обсягу інвестицій.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1448; Нарушение авторских прав?; Мы поможем в написании вашей работы!