КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

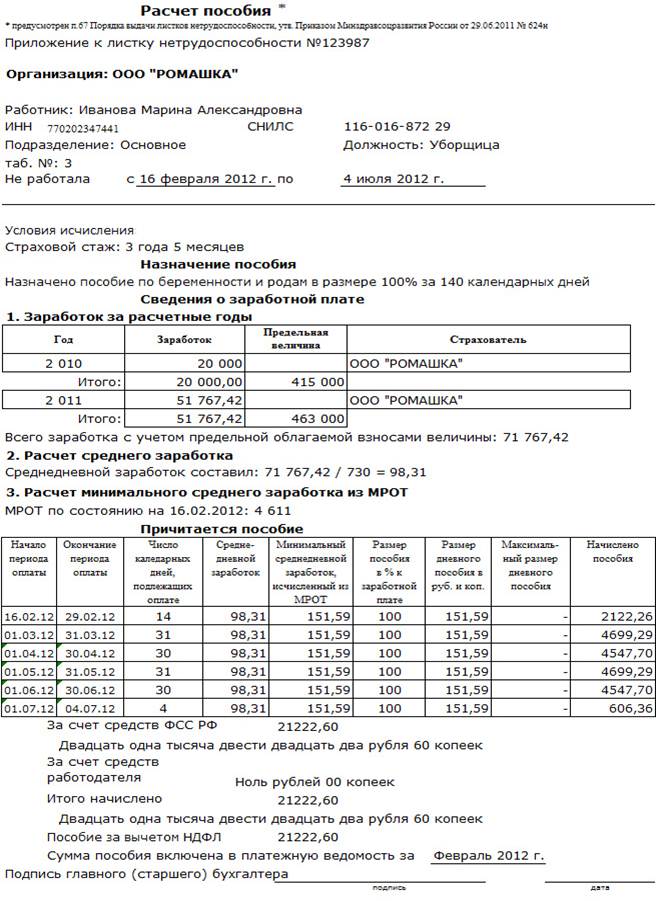

Расчет пособия по беременности и родам, по уходу за ребенком до 1.5 лет в 2013г

|

|

|

|

Расчет больничного листа по временной нетрудоспособности в 2013г.

Пример расчета пособия по действующим правилам

Формула расчета пособий по беременности и родам

1. По правилам, действующим с 01.01.2011г., пособие рассчитывается исходя из заработка за 2 календарных года, предшествующих декрету.

Размер пособия в 2012 году рассчитывается путем деления суммы заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (как минимум – 140 дней).

При этом сумма заработка для расчета пособия принимается не выше предельной величины базы для начисления страховых взносов:

- за 2010 год - 415 000 руб.,

- за 2011 год – не выше 463 000 руб.

| (415 000 + 463 000)/730 = 1 202,74 руб. |

2. По правилам, действующим в 2013 году

В 2013 году размер пособия по больничному листу рассчитывается аналогично расчетам в 2012 году.

Изменятся только размер МРОТ (5 205 руб. с 01.01.2013г.) и предельная сумма оплаты больничного листа. (171,12)

Эта сумма увеличилась из-за изменения величин базы для начисления страховых взносов за 2 года: сумма базы за 2010 год уже не будет учитываться в расчетах, к базе за 2011 год будет прибавляться база за 2012г. в размере 512 000 руб.

Сумма заработка за 2011 и 2012 год все так же делится на 730 (дней) и умножается на количество дней нетрудоспособности (с учетом ограничений кол-ва дней).

При этом сумма заработка за 2011 год для расчета пособия принимается не выше 463 000 руб., а за 2012 год – не выше 512 000 руб.

(463 000 + 512 000)/730 = 1 335,62 руб.

С 01 января 2013 года в силу вступают поправки, внесенные в закон №255-ФЗ Федеральным законом от 25.02.2011г. №21-ФЗ «О внесении изменений в статью 14 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и статьи 2 и 3 Федерального закона «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

|

|

|

В соответствии со ст.1 закона №21-ФЗ, часть 3.1 п.3 ст.14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» закона №255-ФЗ излагается в следующей редакции:

Средний дневной заработок для исчисления:

- пособия по беременности и родам,

- ежемесячного пособия по уходу за ребенком

определяется путем деления суммы начисленного заработка за двухгодичный период (указанный в п.1 ст.14 закона №;255-ФЗ), на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом;

3) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС в соответствии с Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» не начислялись.

Кроме того, начиная с 01.01.2013г., в соответствии с п.2 закона №343-ФЗ пособия:

- по беременности и родам,

- ежемесячное пособие по уходу за ребенком до 1.5 лет,

уже не могут рассчитываться по правилам, действовавшим в 2010г., что позволялось до 31.12.2012г. включительно (среднедневной заработок можно было рассчитывать исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая).

|

|

|

А вот порядок определения количества отработанных календарных дней за 2 предшествующих года, принимаемых в расчет, будет аналогичным «старым» правилам.

Ведь в соответствии с ними при расчете не учитывались периоды, когда за сотрудником сохранялся средний заработок (командировки, больничные, отпуска и т.п.).

Соответственно, до выхода новых разъяснений вполне логичным представляется использование уже известной нам методологии определения «расчетных» дней.

СРОКИ ОБРАЩЕНИЯ ЗА ПОСОБИЯМИ

Сроки обращения за пособиями:

- по временной нетрудоспособности,

- по беременности и родам,

- ежемесячным пособием по уходу за ребенком,

установлены 12 статьей закона №255-ФЗ.

В соответствии с положениями данной статьи, пособия назначаются не позднее шести месяцев:

1. Со дня восстановления трудоспособности (установления инвалидности), а также окончания периода освобождения от работы в случаях ухода за больным членом семьи, карантина, протезирования и долечивания.

Для пособия по временной нетрудоспособности.

2. Со дня окончания отпуска по беременности и родам.

Для пособия по беременности и родам.

3. Со дня достижения ребенком возраста полутора лет.

Для ежемесячного пособия по уходу за ребенком до 1.5 лет.

В соответствии с п.3 ст.12, при обращении за пособием:

- по временной нетрудоспособности,

- по беременности и родам,

- ежемесячным пособием по уходу за ребенком

по истечении шестимесячного срока, решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин пропуска срока обращения за пособием.

Перечень уважительных причин пропуска срока обращения за пособием утвержден Приказом Минздравсоцразвития РФ от 31.01.2007г. №74 «Об утверждении Перечня уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком».

В соответствии с данным Перечнем, уважительными причинами признаются следующие обстоятельства:

1. Непреодолимая сила, то есть чрезвычайные, непредотвратимые обстоятельства (землетрясение, ураган, наводнение, пожар и др.).

|

|

|

2. Длительная временная нетрудоспособность застрахованного лица вследствие заболевания или травмы продолжительностью более шести месяцев.

3. Переезд на место жительства в другой населенный пункт, смена места пребывания.

4. Вынужденный прогул при незаконном увольнении или отстранении от работы.

5. Повреждение здоровья или смерть близкого родственника.

6. Иные причины, признанные уважительными в судебном порядке, при обращении застрахованных лиц в суд.

СЛУЧАИ СНИЖЕНИЯ РАЗМЕРА ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Статьей 8 закона №255-ФЗ предусмотрены основания для снижения размера пособия по временной нетрудоспособности:

1. Нарушение застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом.

2. Неявка застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы.

При этом возможна следующая ситуация:

Сотрудник представил несколько больничных листов.

В первом из них, допустим, с 3го по 10 августа 2012г., сделана отметка о нарушении режима - 7го числа сотрудник не явился на прием к врачу.

В последующих больничных листах, являющихся продолжениями первого, таких отметок нет.

В таком случае, при отсутствии уважительных причин нарушения режима, пособие по временной нетрудоспособности выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц МРОТ - со дня, когда было допущено нарушение, и до восстановления трудоспособности.

То есть начиная с 7го августа и до дня, с которого сотрудник должен приступить к работе, указанного в последнем больничном листе.

При этом с 3го по 6е августа больничный лист оплачивается в обычном порядке.

В соответствии с Приказом Минздравсоцразвития от 29.06.2011г. №624н «Об утверждении Порядка выдачи листков нетрудоспособности», в строке «Отметки о нарушении режима» в зависимости от вида нарушения указывается следующий двухзначный код:

- 23 - несоблюдение предписанного режима, самовольный уход из стационара, выезд на лечение в другой административный район без разрешения лечащего врача;

- 24 - несвоевременная явка на прием к врачу;

- 25 - выход на работу без выписки;

- 26 - отказ от направления в учреждение медико-социальной экспертизы;

- 27 - несвоевременная явка в учреждение медико-социальной экспертизы;

- 28 - другие нарушения.

В строке «Дата» указывается дата нарушения, в поле "Подпись врача" ставится подпись лечащего врача.

|

|

|

3. Заболевание или травма, наступившие вследствие:

- алкогольного,

- наркотического,

- токсического

опьянения или действий, связанных с таким опьянением.

В таком случае в больничном листе в строке «причина нетрудоспособности» после двузначного кода проставляется трехзначный дополнительный код «021».

При наличии одного или нескольких вышеуказанных оснований для снижения пособия по временной нетрудоспособности, пособие выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате - в размере, не превышающем минимальный размер оплаты труда с учетом этих коэффициентов.

Данные санкции применяются:

При нарушении режима и неявке сотрудника на осмотр:

- со дня, когда было допущено нарушение.

Если заболевание или травма получены в следствии алкогольного (и др.) опьянения:

- за весь период нетрудоспособности.

При этом, работодателю следует помнить, что отметок, сделанных в больничном листе:

- об алкогольном опьянении,

- нарушении режима и неявки,

самих по себе недостаточно для снижения размера пособия.

Организации необходимо получить письменное объяснение сотрудника, провести расследование, получить медицинское заключение.

В противном случае сотрудник может обратиться в суд и обжаловать снижение размера пособия.

КОГДА ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ НЕ НАЗНАЧАЕТСЯ

Основания для отказа в назначении пособия по временной нетрудоспособности предусмотрены ст.9 закона №255-ФЗ.

В соответствии с данной статьей, пособие по временной нетрудоспособности не назначается застрахованным лицам за следующие периоды:

- за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;

- за период заключения под стражу или административного ареста;

- за период проведения судебно-медицинской экспертизы;

- за период простоя, за исключением случаев, предусмотренных ч.7 ст.7 закона №255-ФЗ.

В соответствии с п.2 ст.9 закона №255-ФЗ, основаниями для отказа в назначении пособия по временной нетрудоспособности являются:

1. Наступление временной нетрудоспособности в результате установленного судом умышленного причинения застрахованным лицом вреда своему здоровью или попытки самоубийства.

Расчёт оплаты листка

http://portal.fss.ru/fss/sicklist/guest

При расчете больничных сотрудникам, получившим профзаболевания или травмы, нужно учитывать новый лимит, который установлен Законом № 36-ФЗ от 5 апреля 2013 г.

Он устанавливает ограничение максимального размера пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профзаболеванием

По общему правилу в этом случае пособие по временной нетрудоспособности выплачивается в размере 100% среднего заработка работника.

Теперь максимальный размер пособия за полный календарный месяц не может превышать четырех размеров максимального размера ежемесячной страховой выплаты.

Согласно Федеральному закону от 03.12.2012 N 219-ФЗ максимальный размер ежемесячной страховой выплаты составляет:

- в 2013 году - 58970,0 рубля;

- в 2014 году - 61920,0 рубля;

- в 2015 году - 65020,0 рубля.

За счет ФСС можно будет выплатить сотруднику, получившему травму или профзаболевание, не больше 235 880 рублей в месяц (58 970 х 4). Из этого следует, что изменения коснутся лишь самых высокооплачиваемых сотрудников и большинство компаний смогут продолжать платить пособия в прежних размерах.

С 1 января 2013 г скорректировано положение об особенностях исчисления ряда пособий гражданам, подлежащим ОСС на случай временной нетрудоспособности и в связи с материнством.

Это выплаты по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком.

Уточнен порядок расчета среднего дневного заработка (СДЗ).

СДЗ для исчисления пособия по временной нетрудоспособности определяется:

- Заработок, начисленный за расчетный период, делится на 730.

СДЗ для исчисления пособий по беременности и родам, по уходу за ребенком рассчитывается следующим образом:

Сумма заработка, начисленного за расчетный период, делится на число календарных дней в этом периоде, кроме следующих периодов:

- периоды временной нетрудоспособности;

- периоды отпусков по беременности и родам и по уходу за ребенком,

- период освобождения сотрудника от работы с сохранением зарплаты (если на последнюю за это время страховые взносы в ФСС России не начислялись).

Лицам, добровольно вступившим в правоотношения по ОСС на случай временной нетрудоспособности и в связи с материнством, СДЗ для исчисления пособий по временной нетрудоспособности, по беременности и родам определяется следующим образом:

- МРОТ, установленный на день наступления страхового случая, делится на число календарных дней каждого календарного месяца, на которые приходится страховой случай.

Об этом указано в Постановлении Правительства №145

. Продолжает действовать норма, которая позволяет застрахованным гражданам при наступлении страховых случаев воспользоваться правом замены годов в случае, если в двух календарных годах, непосредственно предшествующих году наступления страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

Т.е. соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

При исчислении пособия необходимо учитывать предельную величину базы для начисления страховых взносов в ФСС РФ установленную законодательством на соответствующий календарный год расчетного периода.

Предельная величина СДЗ для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, по страховым случаям, наступившим в 2013 году согласно новому законодательству составляет 1335,62 рубля ((463 000,00 + 512 000,00)/730).

При определении среднего дневного заработка количество календарных дней расчетного периода определяется с учетом особенности високосного года, который составляет 366 календарных дней.

Таким образом расчетный период может составлять:

- 730 календарных дней;

- 731 календарный день в случае, если один год расчетного периода високосный;

- 732 календарных дня в случае замены календарных годов (календарного года), предусмотренных законодательством, на високосный год (високосные годы).

Расчет Пособий по Беременности и Родам

Установлено три основания, при которых назначение и выплата пособий по временной нетрудоспособности, пособий по беременности и родам и ежемесячных пособий по уходу за ребенком осуществляются непосредственно территориальными органами ФСС РФ:

1) прекращение деятельности страхователем на день обращения застрахованного лица за пособиями;

2) невозможность выплаты пособий страхователем в связи с недостаточностью денежных средств на его счете в кредитной организации и применением очередности списания денежных средств со счета, предусмотренной Гражданским кодексом Российской Федерации;

3) в случае отсутствия возможности установления местонахождения страхователя и его имущества, на которое может быть обращено взыскание, при наличии вступившего в законную силу решения суда об установлении факта невыплаты таким страхователем пособий застрахованному лицу, назначение и выплата пособий, за исключением пособия по временной нетрудоспособности, выплачиваемого за счет средств страхователя (первые три дня), осуществляются территориальным органом страховщика.

ФСС напомнил страхователям, что недобросовестные работники в оправдание своего отсутствия на рабочем месте и получения пособия по временной нетрудоспособности могут представить к оплате поддельный листок нетрудоспособности. Данные листки нетрудоспособности отличаются по фактуре, цвету, рисунку водяного знака или он совсем отсутствует.

ФСС также просит обращать внимание на листки нетрудоспособности, предъявляемые работниками и при возникновении сомнений в подлинности представленного к оплате листка нетрудоспособности рекомендует работодателям обращаться в территориальные органы Фонда социального страхования РФ по месту регистрации в качестве страхователя.

В целях предотвращения незаконных выплат пособий по временной нетрудоспособности, связанных с хищением и утерей бланков листков нетрудоспособности, ФСС РФ довёл до сведения страхователей информацию о таких бланках за период с 01.07.2011 по 31.01.2013.

Скачать Недействительные Номера Бланков.xls

Налогоплательщик вправе учитывать суммы доплат работникам до среднего заработка за период их временной нетрудоспособности в составе расходов, уменьшающих налогооблагаемую прибыль, в случае, если такие выплаты предусмотрены трудовым и (или) коллективным договором.

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Подробнее - в Письме Минфина N 03-03-06/1/723

Дата добавления: 2013-12-13; Просмотров: 447; Нарушение авторских прав?; Мы поможем в написании вашей работы!

С 1 января 2013 г. коэффициент индексации пособий составляет 1,055.