КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование и учет уставного капитала

|

|

|

|

Сущность и понятие собственного капитала

Учет собственного капитала

Раздел 9. Учет капитала и резервов

По существу, капитал, являясь экономическим ресурсом, представляет собой совокупность собственного и привлеченного капитала, необходимого для осуществления финансово-хозяйственной деятельности организации.

Привлеченный капитал — это кредиты, займы и кредиторская задолженность, т.е. обязательства перед физическими и юридическими лицами.

Собственный капитал — это капитал за вычетом привлеченного капитала (обязательства), который состоит из совокупности уставного, добавочного и резервного капитала, нераспределенной прибыли и прочих резервов (целевые фонды и резервы).

Кроме того, капитал организаций подразделяется на активный и пассивный.

Активный капитал — это стоимость всего имущества по составу и размещению, т.е. все то, чем владеет организация как юридически самостоятельное лицо.

Пассивный капитал — это источники имущества (активного капитала) организации, состоит из собственного и привлеченного капитала.

Все представленные понятия можно выразить следующим уравнением:

Активы = Собственный капитал + Финансовые обязательства.

Иногда собственный капитал выступает как остаточный, поскольку он отражает совокупность средств, которые остаются в распоряжении организации после выплаты финансовых обязательств. В этом случае уравнение выглядит так:

Собственный капитал = Активы - Финансовые обязательства.

Уставный капитал — это стартовый капитал, необходимый организации для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Согласно Гражданскому кодексу Российской Федерации уставный капитал организации может выступать в виде:

|

|

|

· складочного капитала — в полном товариществе и товариществе на вере;

· паевого либо неделимого фонда — в производственном кооперативе (артели);

· уставного капитала — в акционерных обществах, обществах с ограниченной и дополнительной ответственностью;

· уставного фонда — в унитарных государственных и муниципальных предприятиях.

Для целей бухгалтерского учета в организации, прошедшей государственную регистрацию, все указанные определения сводятся к понятию уставного капитала, содержанием которого является сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество организации.

Уставный капитал акционерного общества представляет собой сумму номинальной стоимости акций этого общества, распределенных между акционерами.

При учреждении общества все его акции должны быть размещены среди учредителей.

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении организацией и гарантирует интересы его кредиторов. У коммерческих организаций с любым организационно-правовым статусом учет уставного капитала в форме вкладов (паев) и акций по их первоначальной стоимости, определенной в учредительных документах на дату регистрации организации, ведется на счете 80 «Уставный капитал». Кредитовый остаток этого счета должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения или уменьшения капитала только по решению учредителей после внесения соответствующих изменений в учредительные документы организации.

|

|

|

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Уставный капитал, сложившийся как акционерный, т.е. путем выпуска и продажи акций, имеет наиболее сложную структуру, порядок формирования и изменения.

В настоящее время законодательством Российской Федерации предусматривается создание акционерных обществ (предприятий) открытого и закрытого типа. Уставный капитал акционерного общества открытого типа разделяется на определенное число акций, имеющих номинальную (нарицательную) стоимость. Любой инвестор может приобрести эти акции по открытой подписке либо через посреднические организации.

В закрытом акционерном обществе акции распространяются между заранее определенными участниками либо они вообще могут не выпускаться. При этом взнос каждого акционера в уставный капитал общества определяется учредительным договором или протоколом, который подписывают все участники.

Все акции, выпускаемые как открытым, так и закрытым акционерным обществом, являются именными и при его учреждении должны быть размещены среди учредителей. Акционерное общество вправе эмитировать обыкновенные акции, а также один или несколько типов привилегированных акций. Номинальная стоимость всех обыкновенных акций должна быть одинаковой.

В соответствии со ст. 26 Федерального закона от 26.12.1995 г. «Об акционерных обществах» размер уставного капитала отрытого акционерного общества должен составлять не менее 1000-кратного размера минимальной месячной оплаты труда, а закрытого акционерного общества — не менее 100-кратного размера минимальной месячной оплаты труда, установленного законодательством Российской Федерации на дату представления учредительных документов для регистрации.

В акционерных обществах (АО) бухгалтерский учет уставного капитала и расчетов с учредителями осуществляется в соответствии с нормативными документами, регламентирующими этот процесс.

Уставный капитал акционерного общества оценивается по номинальной стоимости акций, приобретенных акционерами. На день регистрации акционерного общества его уставный капитал должен быть оплачен не менее чем на 50%.

|

|

|

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей, предусмотренных учредительными документами отражается по дебету 75.1 «Расчеты с учредителями» и кредиту 80 «Уставный капитал». Фактическое поступление вкладов учредителей проводится по кредиту счета 75.1 «Расчеты с учредителями» в корреспонденции со счетами по учету имущества, денежных средств.

Дебет 07, 08.4 Кредит 75.1 — на стоимость внесенных в счет вкладов зданий, сооружений, машин, оборудования и другого имущества, относящегося к основным средствам;

Дебет 08.5 Кредит 75.1 — на стоимость внесенных в счет вкладов нематериальных активов.

Поступившие основные средства и нематериальные активы списывают со счета 08.4, 08.5 на счета 01, 04 соответственно, отражая при этом в записи бухгалтерского учета.

Дебет 01 (04) Кредит 08.4 (08.5) — приняты к учету основные средства и нематериальные активы;

Дебет 10, 41 Кредит 75.1 — на стоимость внесенных в счет вкладов сырья, материалов и других материальных ценностей, относящихся к оборотным средствам;

Дебет 50, 51, 52, 55 Кредит 75.1 — на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками (учредителями);

Дебет 58 Кредит 75.1 — на стоимость долговых ценных бумаг, внесенных в счет уставного капитала.

Материальные ценности и нематериальные активы, внесенные в счет вклада в уставный капитал, оценивают по согласованной между учредителями стоимости, ориентированной на реальные рыночные цены. Ценные бумаги и другие финансовые активы также оценивают по согласованной стоимости.

Изменение размера уставного капитала организации всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

Увеличение уставного капитала организации может осуществляться в случаях:

|

|

|

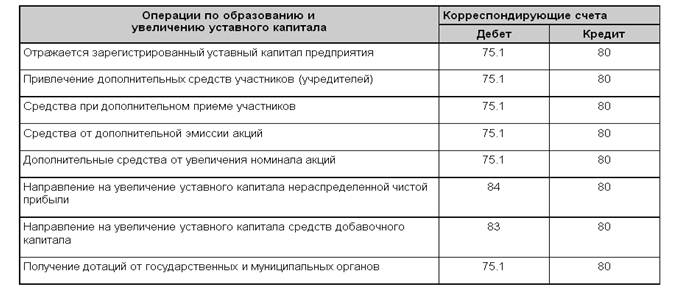

1. привлечения дополнительных средств от участников (учредителей) или при дополнительном приеме участников (учредителей), а также в случае дополнительной эмиссии акций или увеличения их номинала;

2. направления на его увеличение нераспределенной чистой прибыли и добавочного капитала;

3. получения унитарными предприятиями дополнительных средств в виде дотаций от государственных и муниципальных органов (табл. 26.1).

Таблица 26.1 Операции по образованию и увеличению уставного капитала

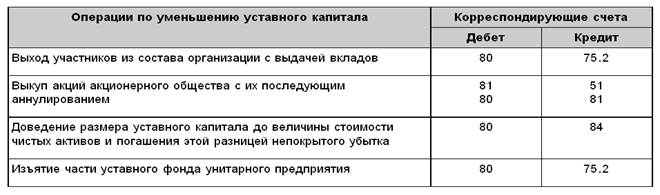

Уменьшение уставного капитала организации может осуществляться в случаях:

· выхода участников (учредителей) из состава организации или выкупа акционерным обществом с их последующим аннулированием;

· доведения размера уставного капитала до величины стоимости чистых активов и погашения за счет него непокрытого убытка (чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества суммы его обязательств);

· изъятия части уставного фонда унитарного предприятия (табл. 26.2).

Таблица 26.2

Операции по уменьшению уставного капитала

Синтетический и аналитический учет уставного капитала ведется в соответствующих регистрах бухгалтерского учета на основании прошедших государственную регистрацию учредительных документов предприятия, договоров купли-продажи акций в акционерных обществах и другой первичной документации.

Аналитический учет уставного капитала открытого акционерного общества организуется таким образом, чтобы обеспечить формирование детализированной информации о типах акций, их видах, стадиях накопления капитала, акционерах. Для аналитического учета уставного капитала по типам акций целесообразно открыть два субсчета «Размещенные акции», «Объявленные акции».

Организация аналитического учета уставного капитала в разрезе акционеров должна решать две основные задачи:

1) учет и точное подтверждение прав собственников (в том числе при их смене) на ценные бумаги;

2) получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам.

Обе задачи могут решаться через учет акций, проданных акционерам, путем ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации. При этом организация, ведущая реестр акционеров (акционерное общество или профессиональный участник рынка ценных бумаг), является держателем реестра акционеров.

Акционерные общества с числом акционеров более 500 обязаны поручать ведение реестра специализированным организациям (регистраторам) — банку-депозитарию либо другому инвестиционному институту. Ведение реестра акционеров начинается не позднее одного месяца с момента государственной регистрации общества. При этом общество не освобождается от ответственности за ведение и хранение реестра акционеров.

Учет расчетов общества с акционерами по принадлежащим им акциям целесообразно вести на специальных лицевых счетах. Сводные данные по всем лицевым счетам акционеров о стоимости принадлежащих им акций, причитающихся и выплаченных дивидендах, являются основанием для отражения данных о стоимости уставного капитала и расчетов с акционерами по дивидендам в синтетическом бухгалтерском учете и отчетности.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 943; Нарушение авторских прав?; Мы поможем в написании вашей работы!