КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 7. Капітал, активи та фінансові ресурси туристичних підприємств

|

|

|

|

План.

7.1. Основні та обігові фонди підприємства.

7.2. Фінансові ресурси туристичного підприємства

7.1.Основні та обігові фонди підприємства.

Основні фонди – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їхня вартість переноситься конкретною працею на вартість послуг чи продукції, що виробляється, частинами в міру спрацювання.

Основними фондами готельно-туристичних підприємств називають матеріальні засоби, що використовуються в їх діяльності впродовж періоду, який перевищує 365 календарних днів від дати їх введення в експлуатацію, і вартість яких поступово зменшується зв'язку з фізичним або моральним спрацюванням.

В готельно-туристичних комплексах виділяють такі групи основних фондів:

1. Житлово-обслуговуючі будівлі – приміщення для надання основної послуги (проживання) та додаткових послуг (харчування, розваг, оздоровлення тощо).

2. Інженерно-технічні споруди – приміщення для обслуговування самих закладів розміщення (бойлерні, котельні, вентиляційно-очисні споруди, енергетичні підстанції та ін.).

3. Передавальні пристрої – мережі водопостачання і теплопостачання, каналізація, електромережа тощо.

4. Устаткування та обладнання – різноманітні робочі машини та механізми, за допомогою яких відбувається забезпечення готельних споруд.

5. Виробничий та господарський інвентар – меблі, засоби забезпечення санітарного стану, протипожежного призначення тощо.

6. Транспортні засоби – автобуси, катери, човни, легкові автомобілі тощо.

Показники відтворення і використання основних фондів.

Показники використання основних фондів умовно поділяють на дві групи:

|

|

|

загальні чи вартісні;

часткові.

До загальних показників частіше відносять показники рентабельності, тобто показники ефективності у відносному вираженні.

1. Рентабельність майна підприємства.

R M =  100%,

100%,

де П – розмір прибутку підприємства;

А – середня величина активів балансу.

2. Рентабельність власних коштів підприємства.

R ВК =  100%,

100%,

де ВК – середня величина власних коштів підприємства.

3. Рентабельність основних фондів підприємства.

R = П/ОФ СР 100%,

П/ОФ СР 100%,

де ОФ ср – середньорічна вартість основних фондів підприємства.

Для аналізу якісного використання основних фондів застосовують показник фондовіддачі (Фв). Він показує яка загальна віддача від використання кожної гривні витраченої на основні фонди і наскільки ефективно вони використовуються на підприємстві

Фондовіддача розраховується як:

ФВ = ВП / ОФСР або ФВ = ПП / ФОЗ

де ВП – річний випуск продукції (послуг) в натуральному чи вартісному виразі.

Пп – продуктивність праці (виробіток) на підприємстві;

Фоз – фондоозброєність праці, яка розраховується як відношення середньорічної вартості основних фондів підприємства до чисельності персоналу.

Оборотні фонди – частина виробничих фондів у вигляді сукупності предметів праці, елементи яких повністю споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість послуг або продукції.

Використання оборотних коштів підприємства характеризується наступними показниками:

1. Коефіцієнт оборотності оборотних коштів, який показує скільки оборотів здійснили оборотні кошти за певний період часу.

Він визначається за формулою:

К = РП/ ОК = 360/tОБ

де РП – обсяг реалізованого турпродукту за звітній період;

ОК – середній залишок оборотних коштів за звітний період;

об – тривалість одного обороту оборотних коштів.

|

|

|

2. Тривалість одного обороту оборотних коштів, яка показує за який період часу до підприємства повертаються його оборотні кошти у вигляді виручки від реалізації послуг. Або визначає кількість днів, на яку припадає один оборот оборотних коштів.

Вона визначається за формулою:

tОБ = 360/ К ОБ=(360∙ОК)/РП

3. Коефіцієнт завантаження оборотних коштів, який характеризує витрати оборотних коштів для отримання 1 грошової одиниці реалізованих послуг.

Він визначається за формулою:

К ЗАВ = 1/ К ОБ

4. Рентабельність оборотних коштів, яка характеризує ефективність їх використання.

R ОК =  ∙100%

∙100%

де П – розмір чистого прибутку підприємства.

Порівнюючи показники обороту оборотних коштів за два суміжні періоди, можна визначити їх зміну, тобто їх залучення чи вивільнення.

7.2. Фінансові ресурси туристичного підприємства.

В економічній літературі існує багато визначень сутності фінансів підприємств. Більшість економістів під фінансами підприємств розуміють різноманітні фонди фінансових ресурсів, необхідні для здійснення виробництва і реалізації продукції, робіт, послуг, а також фінансування інших видів діяльності підприємств. Виходячи з цього під фінансами туристичних підприємств, на нашу думку, слід розуміти економічні відносини, пов’язані з формуванням фондів грошових коштів необхідних для здійснення їх виробничої діяльності по створенню туристичного продукту і комерційної діяльності по його реалізації.

Як правило, туристичні підприємства створюють наступні фонди грошових коштів:

статутний фонд формується в розмірах визначених Господарським Кодексом України, іншими законодавчими актами. При цьому в Законі України «Про туризм» зазначається, що загальний розмір частки туроператора в статутних фондах інших туроператорів не повинен перевищувати 20% їх статутних фондів.

резервний фонд створюється на випадок припинення діяльності туристичних підприємств для покриття кредитної заборгованості, за рахунок відрахувань з чистого прибутку, в розміру визначеному статутними документами;

амортизаційний фонд;

фонд виплати дивідендів, створюється на туристичних підприємствах зареєстрованих в формі акціонерних товариств;

|

|

|

фонд виплати заробітної плати;

фонд матеріального стимулювання працівників;

фонд фінансового забезпечення туроператорів і турагентів.

Згідно з законодавством про туризм для покриття своєї відповідальності за збитки, заподіяні туристу, передбачено формування фонду фінансового забезпечення для туроператорів в сфері міжнародного туризму не менше ніж 20 тис.євро; внутрішнього та в’їзного туризму не менше 10 тис.євро. Для турагента мінімальний розмір даного фонду становить суму не менше ніж 2 тис.євро. [5].

Особливістю фінансів туристичних підприємств є те, що на відміну від підприємств інших галузей вони не можуть існувати без затверджених і розроблених державних або місцевих програм розвитку туризму.

Фінансові ресурси підприємства – це грошові доходи і надходження, які

перебувають у розпорядженні суб'єкта господарювання і необхідні для

виконання ним фінансових зобов'язань, здійснення витрат з розширеного

відтворення і економічного стимулювання працівників.

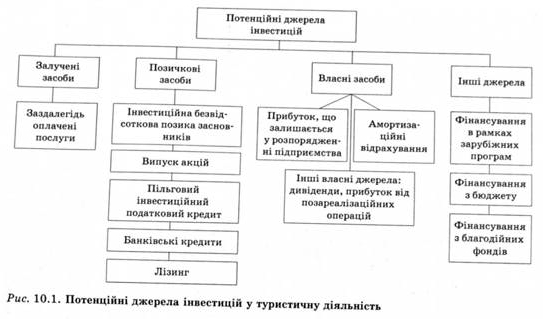

Фінансування туристичної діяльності відбувається переважно за рахунок залучених і позичкових засобів (близько 2/3) і лише частково - за рахунок власних та інших джерел (рис. 10.1)3.

Серед залучених засобів основна частка (50 % і більше) припадає на кредиторську заборгованість. Це пов'язано з тим, що туристичні підприємства отримують гроші за продані тури раніше, ніж надають послуги туристу за договором. Туристичні фірми не користуються кредитуванням під оборотні засоби. Адже джерелами фінансових ресурсів туристичного підприємства є власні та залучені засоби. При цьому залучені засоби, будучи власністю інших економічних суб'єктів, постійно перебувають у розпорядженні туристичної фірми. Тому всі залучені засоби можна вважати засобами, прирівняними до власних. Потреба у позикових засобах у туристичного підприємства виникає лише при кредитуванні інвестицій, необхідних для будівництва готелів, придбання туристичних автобусів тощо.

Формування структури фінансових джерел - це складний процес, який залежить від потужності кожного джерела в той чи інший період часу, фінансового стану і перспектив розвитку акціонерів, а також кон'юнктури ринку та актуальності інвестиційного проекту в перспективі.

|

|

|

Джерелами формування фінансових ресурсів туристичних підприємств є:

виручка від реалізації турпродукту та окремих послуг туризму;

виручка від реалізації турпродукту та окремих послуг туризму;

виручка від продажу майна туристичних підприємств або здачі його в оренду;

прибуток;

амортизаційні відрахування;

спонсорська допомога;

позикові кошти інших фірм (відстрочка платежів перед готельними, транспортними та інш. підприємствами);

кошти засновників, акціонерів;

кредити банківських установ, в основному короткострокові;

надходження з бюджету на оплатній і безоплатній основі, та інш.

Основними напрямками використання фінансових ресурсів даних підприємств є:

Ø розрахунки за поточними операціями;

Ø сплата податків, зборів, обов’язкових платежів;

Ø сплата відсотків за одержаними кредитами;

Ø витрати на інвестиційний розвиток підприємств туризму та інші.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4515; Нарушение авторских прав?; Мы поможем в написании вашей работы!