КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

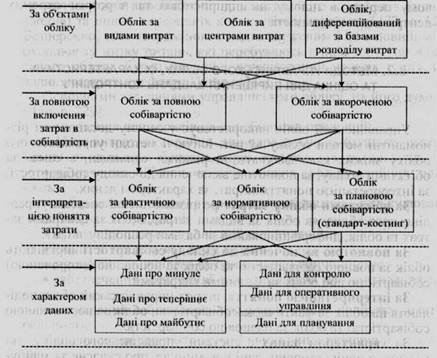

Характеристика існуючих систем управлінського обліку за ознакою повноти включення витрат у собівартість

|

|

|

|

Методи обліку витрат, що використовуються в системі контролінгу

|

|

Рис. 6.1. Класифікація методів управлінського обліку.

Коротка характеристика існуючих систем управлінського обліку наведена в табл. 6.3.

Таблиця 6.2.

| Назва | Основні риси | Переваги | Недоліки | ||

| За повнотою включення витрат у собівартість | |||||

| А. Облік за повною собівартістю | Собівартість продукції включає всі витрати підприємства, причому постійні витрати розподіляються обраній базі | - вичерпна інформація про повну собівартість продукції; - відповідність вимогам нормативних актів з фінансового обліку та оподаткування. | Недоліки, що не дозволяють виділити релевантні для прийняття управлінських рішень витрати: - неможливість проведення аналізу, контролю і планування витрат внаслідок недостатньої уваги до характеру поведінки витрат в залежності від обсягу випуску продукції (постійні витрати в обліку розглядаються як змінні); - втрата об’єктами калькуляції індивідуальності внаслідок використання загальних баз розподілу; - включення до собівартості продукції витрат, які не пов’язані безпосередньо з її виробництвом; в результаті – викривлення показника рентабельності окремих видів продукції (залежить від вибору методу розподілу постійних витрат); - в калькуляції ціни з самого початку передбачається плановий прибуток, тоді як насправді потрібно усунути лише ризик збитків. | ||

| 1. Облік за фактичною собівартістю 1.1. Базовий варіант | Фактичні витрати відображаються без будь-яких коригувань: Зф = Qф Цф, де Зф – фактичні витрати; Qф – фактична кількість Цф – фактична ціна | Простота | - відсутність нормативів для контролю якості використаних ресурсів і цін на них; - відсутність можливості причин відхилень; - складність процедури розрахунку фактичних цін при обміні послуг між підрозділами; - «стрибки» собівартості внаслідок неможливості створення резервів (наприклад, на виплату відпускних); - трудомісткість перерахунку цін на кожну одиницю використаних ресурсів; - необхідність розрахунку собівартості кожної партії виробів, що при масовому виробництві є трудомістким. | ||

| 1.2. В цінах минулого періоду | З = Qф Цмп + В, де З – витрати; Qф – фактична кількість Цмп – середня ціна минулого періоду; В – відхилення витрат за рахунок цін | В порівнянні з А.1.1.: - спрощення порівняння витрат за різні періоди; - можливість контролю; - спрощення ведення обліку (немає необхідності щоразу розраховувати фактичну ціну) | - використання в якості нормативу середньої ціни за минулий період, що суперечить цілям підприємства і ускладнює контроль; - відсутність нормативів по кількості використання ресурсів; - «стрибки» собівартості внаслідок неможливості створення резервів; | ||

| 1.3. В планових цінах | Прямі витрати відображаються в планових цінах. Відхилення прямих витрат від запланованого рівня списується в кінці періоду. Планування постійних витрат відсутнє. Розрахунок проводиться за такими формулами: Ззф = Ззп+Вз ‑ Вкп де Ззф, Ззп – фактичні і планові витрати на зарплату; Вз, Вкп – відхилення, викликані зміною середньої ставки зарплати і чисельності персоналу; Змф = Змп+Вq – Вц де Змф, Змп – фактичні і планові витрати на матеріали; Вq Вц – відхилення, викликані зміною кількості матеріалів і зміною цін на матеріали. | В порівнянні з А.1.1.: - усунення коливання цін (у випадку прямих витрат); - можливість порівняння витрат різних періодів; - можливість планування прямих витрат; - можливість порівняння фактичних і планових значень (але тільки для прямих витрат) | - відсутність можливості контролю і аналізу відхилень непрямих витрат; - «стрибки» собівартості внаслідок відсутності резервування. | ||

| 2. Облік за нормативною собівартістю | Під нормативними затратами розуміють: середнє значення за минулі періоди; скориговане середнє значення (по екстраполяції, з поправками на зміну технології тощо). При даному методі використовують різні нормативи, зокрема: лише за кількістю, лише за цінами, за кількістю і цінами одночасно. | • можливість контролю (зіставлення фактичних значень з нормативними); • можливість аналізу причин відхилень; • прискорення підрахунку затрат(затрати за кожним центром і за кожним носієм розраховуються незалежно один від одного, а значить, можливе одночасне проведення підрахунків); • відсутність необхідності калькулювання собівартості за кожною партією зокрема; згладжування коливань собівартості за рахунок можливостей резервування. | Невідповідність нормування «від досягнутого» або за екстраполяцією вимогам нинішнього дня, а також відсутність обґрунтування коригувань середніх значень, що знижує точність планування та перешкоджає ефективному контролю. | ||

| 2.1. З фіксованим обсягом випуску продукції. | Нормативи тут встановлюються безвідносно до обсягу діяльності, обліковуються цінові та кількісні відхилення, здійснюється розрахунок відхилень за такою методикою: — визначаються ставки нормативних затрат (Сн): СН = 3Н:КН, де 3н — нормативні затрати; Кн — нормативна кількість. — визначаються розрахункові нормативні затрати (31ф): 3нР=Сн-Кф, де Кф — фактична кількість. — визначаються відхилення (В): В=3ф-Знр, де Зф, Знр — фактичні і розрахункові нормативні затрати. | Відносна простота та відсутність необхідності класифікації затрат. | · відсутність ефективного контролю через ігнорування характеру залежності затрат від обсягу випуску продукції · даний варіант діє лише при заданому обсязі, а також те, що відхилення за рахунок зміни обсягу не враховуються. | ||

| 2.2. З обсягом випуску продукції, який змінюється | — нормативи змінних затрат встановлюються на одиницю обсягу, а нормативи постійних затрат — на весь обсяг; — враховуються відхилення за ціною, за кількістю, за обсягом; — алгоритм розрахунку наступний: 1.Затрати поділяють на постійні і змінні. 2.Розраховують ставку нормативних змінних затрат (Сн,м): Сн зм Зн зм: Он, де 3н зм — сумарні нормативні змінні затрати, Он — нормативний обсяг випуску. 3. Розраховують ставку нормативних постійних затрат: Сн пост — Зн пост • Он, Де Зн пост — сумарні нормативні постійні затрати. 4. Розраховують ставку нормативних затрат для нормативного обсягу (Сн): Сн — Сн пост + Сн м 5. Визначають розрахункові нормативні затрати на фактичний обсяг випуску (Знр): Знр = СнОф, де Оф — фактичний обсяг. 6. Розраховують сумарне відхилення затрат (В): В = 3ф-3нр, де Зф — фактичні затрати. 7. Визначають нормативні затрати на фактичний обсяг випуску (3н): Зн= ЗНПОсг + 3н зм 8. Визначають відхилення затрат, яке викликане зміною цін на ресурси і норм витрачання ресурсів (Вцп): ВЦН = 3Ф-3н, 9. Розраховують відхилення, яке викликане зміною обсягу випуску (В0): В0=3н-3нР | Враховується характер поведінки затрат залежно від обсягу, чим саме забезпечується більш точний розрахунок і надається інформація для оперативного управління. Порівняно з фіксованим обсягом випуску продукції, при даному варіанті обліку покращуються можливості для контролю, а також має місце врахування відхилень за рахунок обсягу. | Більша складність у порівнянні з фіксованим обсягом випуску, а також те, що має місце однаковий підхід щодо визначення постійних і змінних затрат (при коригуванні на зміну обсягу постійні затрати розглядаються як змінні), що веде до викривлення результату. | ||

| 3. Облік за плановою собівартістю («ста н д а рт-кости н г») | Планові величини базуються не на минулому досвіді, а на прогнозах на майбутнє; прямі змінні затрати плануються за видами продукції, а інші— за центрами затрат; плануються і ціни, і кількість. | Аналогічні тим, що властиві обліку за нормативною собівартістю. Окрім цього, більш глибока обґрунтованість планових величин у порівнянні з нормативними забезпечує в умовах даного методу збільшення точності прогнозів та ефективності контролю. | відносна складність | ||

| 3.1. З фіксованим обсягом випуску. | аналогічний обліку за нормативною собівартістю з фіксованим обсягом випуску; відмінність полягає лише у тому, що замість нормативних застосовуються планові величини | Відносна простота, а також відсутність необхідності класифікувати затрати | ті, що належать до обліку за нормативною собівартістю з фіксованим обсягом випуску | ||

| 3.2. З обсягом випуску, що змінюється | аналогічний обліку за нормативною собівартістю з обсягом випуску, що змінюється; відмінність зводиться до того, що замість нормативних використовуються планові величини. | — враховується характер поведінки затрат залежно від обсягу, що забезпечує високу точність результатів розрахунку і надається інформація для оперативного управління; — порівняно з варіантом фіксованого обсягу випуску, тут покращуються можливості контролю; — враховуються відхилення за рахунок обсягу. | ідентичні до тих, що характерні для методу у цілому та для обліку за нормативною собівартістю з обсягом випуску, що змінюється. | ||

| Б. Облік за неповною (вкороченою) собівартістю | на об'єкт калькулювання (продукцію, центр затрат тощо) відносяться лише ті затрати, які при вибраному підході розглядаються як такі, що безпосередньо зв'язані з даним об'єктом. | 1. Фінансовий результат по всьому підприємству і за окремими видами продукції не залежить від вибору методу розподілу постійних затрат; 2. Можливість порівняння собівартості різних періодів лише в частині релевантних витрат; як наслідок — зміна структури підприємства, пов'язані з цим нерелевантні, непідконтрольні затрати не впливають на результат порівняння; 3. Врахування характеру поведінки затрат залежно від обсягу випуску продукції(виконання робіт); 4. Внаслідок врахування характеру поведінки затрат залежно від обсягу можливі: — аналіз причин відхилень; — оцінка мінімального критичного обсягу виробництва; — оцінка ризику; — планування затрат і результатів; — оптимізація обсягу виробництва; — оптимізація структури випуску; — ціноутворення у короткому періоді; — контроль; — вияв причинно-наслідкових зв'язків, тобто «важелів» управління витратами. | має місце при цьому занижена собівартість запасів, а також труднощі у розподілі постійних і змінних затрат (у довгостроковому періоді усі затрати перетворюються на змінні). | ||

| 1. Простий «директ-костинг» | 1. Поділ затрат на змінні і постійні (фіксується або у класифікації видів затрат, або у класифікації центрів затрат); 2. На продукцію відносяться лише змінні затрати, а на центр затрат відносяться лише змінні затрати на ведення основної діяльності даного центру затрат; 3. Прибуток вираховується як різниця, з одного боку, суми ціни певного виду продукції і змінних затрат на одиницю даного виду продукції, а з другого боку, — величини постійних затрат; 4. По кожному виду продукції обчислюється сума покриття (маржинальний дохід, маржинальний прибуток) як різниця ціни реалізації та змінних затрат на одиницю продукції; 5. Додаткові можливості: — розрахунок планового і фактичного маржинального прибутку (доходу); — розрахунок суми покриття по внутрішньофірмовому обороту (з використанням відповідних трансфертних цін); — встановлення мінімально допустимого маржинального прибутку (доходу); — багаторівневий «директ-костинг». | - відносна простота (немає необхідності розподілу постійних затрат на продукцію і на центри затрат); - інформація для ціноутворення у короткостроковому періоді (нижня границя ціни у короткостроковому періоді дорівнює змінним затратам) | — відсутність інформації для ціноутворення у довгостроковому періоді; — ринкова ціна на продукцію не завжди відома, що веде до труднощів у плануванні маржинального прибутку (доходу), — можлива нелінійна функція затрат, — наявність серед постійних затрат таких, які можна безпосередньо віднести на конкретний виріб. | ||

| 2. Облік покриття постійних затрат | 1. Затрати поділяють (за принципом їх віднесення на об'єкти калькулювання) на прямі і непрямі, а також на постійні і змінні. 2. Звіт про прибутки і збитки має такий вигляд: В-П = ВЧ СПІ = Вч - Ззм вир СПІІ = СПІ - Ззм гр. Пр - СПІІ - Зпост, де В — виторг; П — податки; Вч — чистий виторг; СПІ, СПІІ — суми покриття І і II відповідно; Ззм вир, Ззм гр. — змінні затрати виробу і групи виробів; 3П0Ст — постійні затрати; Пр — прибуток. 3. Постійні затрати за необхідності можна поділити на групи (постійні затрати виробу, групи виробів, центру відповідальності, підприємства в цілому) і вирахувати відповідні суми покриття. 4. Можливі й інші варіанти класифікації затрат, наприклад, на грошові і негрошові. | • Наявність інформації для ціноутворення у короткостроковому і довгостроковому періодах. • Наявність інформації для аналізу інвестицій (релевантними для прийняття інвестиційних рішень затратами можна вважати прямі затрати на виріб, на групу виробів і деколи постійні затрати центру затрат). • Наявність інформації для оптимізації обсягу виробництва в умовах ресурсних обмежень (максимізація сумарного маржинального прибутку). • Наявність інформації для вибору технологічного процесу і способу організації виробництва. • Наявність інформації для контролю, планування затрат і результатів. • Знаходження критичного обсягу виробництва (у короткостроковому і довгостроковому періодах) з метою оцінки ризику. Зменшення ступеня недооцінки запасів порівняно з простим «директ-костингом». | —не завжди легко можна здійснити виділення групи виробів; — у собівартість продукції включаються прямі постійні затрати, які насправді виникають не внаслідок виробництва продукції, а служать для підтримки виробничих потужностей у робочому стані. У зв'язку з цим даний метод зближується з обліком за повною собівартістю; — складність класифікації затрат. | ||

| 3. Облік покриття постійних затрат з відносними прямими затратами | 1. Розробляється ієрархія об'єктів затрат, яка включає в себе напрямки діяльності, центри відповідальності, види затрат, види продукції, причому усі затрати є прямими для будь-якого об'єкта. 2. Затрати поділяють на такі групи: — прямі і непрямі для заданого об'єкта (наприклад, продукція, центр затрат); — постійні і змінні щодо обсягу діяльності; — грошові і негрошові; — за факторами, які визначають величину затрат(наприклад, чисельність персоналу, виробничі площі). | — відсутність необхідності розподілу непрямих постійних затрат; — усі затрати розглядаються як прямі, що дає більші можливості для контролю; — наявність інформації для оптимізації структури випуску в умовах обмежених ресурсів. | — важко здійснювати оцінку запасів; — не завжди можна знайти об'єкт обліку, для якого затрати є прямими; — складність методу. | ||

| 4. Облік планових граничних затрат | • Даний метод обліку затрат на відміну від усіх попередніх цієї системи використовує не фактичні, а планові значення. • На відміну від обліку за повною плановою собівартістю фактичні затрати порівнюються з плановими лише у змінній, але не у постійній частині. • Порівняння планових і фактичних значень здійснюють таким чином: 1. Розраховують планові затрати за центрами затрат. 2. Планові затрати поділяють на постійні і змінні. 3. Планову ставку змінних затрат обчислюють за формулою: Сп зм = Зпзм • Ом, де 3п зм — планові змінні затрати, Ом — плановий обсяг. 4. Розрахункові планові змінні затрати визначають за формулою(Зрп): Зрп = Сп,м-Оф, де Оф — фактичний обсяг. 5. Відхилення за рахунок норм і цін обчислюють за формулою (Вн ц): Внц=Зф-Зрп, де Зф, Зрп — фактичні і розрахункові планові затрати відповідно. 6. Проводять аналіз постійних затрат. Визначають продуктивні постійні затрати: Зп пРод = Зпп Оф: Оп, де 3пп — планові постійні затрати, Оф, Оп — фактичний і плановий обсяги відповідно. 7. Визначають непродуктивні постійні затрати (ЗП Непрод): Зп непрод = Зпп: Оп (Оф -»Оц) 8. Відхилення постійних затрат не відносять на конкретні центри затрат, а списують на результати діяльності усього підприємства. До складу собівартості продукції включають лише змінні затрати. | розширення можливостей для контролю порівняно з простим «директ-костингом» та зрозумілість й наочність. | Ті ж що і в простому «директ-костингу» | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 896; Нарушение авторских прав?; Мы поможем в написании вашей работы!