КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 7

|

|

|

|

АНАЛІЗ ВИТРАТ НА ВИРОБНИЦТВО І РЕАЛІЗАЦІЮ ПРОДУКЦІЇ

1. Значення і задачі аналізу собівартості продукції. Групування витрат за статтями та елементами витрат.

2. Аналіз витрат на гривню товарної продукції.

3. Аналіз прямих матеріальних витрат.

4. Аналіз непрямих витрат.

5. Резерви зниження собівартості продукції.

1. Важливим показником, який характеризує роботу промислових підприємств, є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємств, темпи розширеного відтворення, фінансовий стан господарських суб’єктів.

Під собівартістю продукції, робіт і послуг розуміються виражені у грошовій формі витрати всіх видів ресурсів: основних фондів природної і промислової сировини, матеріалів, палива і енергії, праці які використовуються безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і покращення умов виробництва і його удосконалення. Склад витрат, які включаються до собівартості продукції, визначається державним стандартом, а методи калькулювання - самими підприємствами.

Собівартість продукції, являє собою витрати підприємства на виробництво і обіг, є основою співвиміру витрат і доходів, тобто самоокупності - основної ознаки ринкового господарського розрахунку.

Собівартість - один з узагальнюючих показників інтенсифікації та ефективності споживання ресурсів.

Задачами аналізу собівартості продукції є:

1. Оцінка обґрунтованості і напруженості плану по собівартості продукції, витратам виробництва і обігу на основі аналізу поведінки витрат.

2. Встановлення динаміки і ступеня виконання плану у розрізі статей собівартості продукції.

|

|

|

3. Визначення факторів, які вплинули на динаміку показників собівартості і виконання плану, величини й причини відхилень фактичних витрат від планових.

4. Аналіз собівартості окремих видів продукції.

5. Аналіз витрат з метою управління беззбитковістю виробництва.

6. Виявлення резервів подальшого зниження собівартості продукції.

Аналіз собівартості продукції спрямований на виявлення можливостей підвищення ефективності використання матеріальних, трудових і грошових ресурсів в процесі виробництва, постачання і збуту продукції. Вивчення собівартості продукції дозволяє дати більш правильну оцінку рівню показників прибутку і рентабельності, досягнутому на підприємстві.

Планування і облік собівартості на підприємствах ведуть за елементами витрат і калькуляційним статтям витрат.

Елементи витрат:

- матеріальні витрати (сировина і матеріали, покупні комплектуючі вироби і напівфабрикати, паливо, електроенергія, теплоенергія);

- витрати на оплату праці (загальна сума заробітної плати всього виробничого персоналу з надбавками й доплатами, премії, матеріальна допомога й інші витрати на оплату праці на підприємстві);

- відрахування на соціальні потреби (на пенсійне забезпечення, у Фонд соціального страхування на випадок непрацездатності, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи);

- амортизація основних засобів (суми нарахованої амортизації основних засобів і нематеріальних активів);

- інші витрати (витрати на відрядження, витрати із страхування майна, винагороди за винахідництво, оплата робіт із сертифікації продукції, оплата послуг зв’язку, обчислювальних центрів, охорони, орендна плата та ін.)

Групування витрат за елементами необхідне для того, щоб вивчити матеріаломісткість, енергомісткість, трудомісткість, фондомісткість і встановити вплив технічного прогресу на структуру витрат. Якщо доля заробітної плати зменшується, а доля амортизації збільшується, то це свідчить про підвищення технічного рівня підприємства, про ріст продуктивності праці. Питома вага зарплати скорочується і в тому випадку, якщо збільшується доля покупних комплектуючих виробів, полуфабрикатів, що свідчить про підвищення рівня кооперації і спеціалізації.

|

|

|

Групування витрат за призначенням, тобто за статтями калькуляції, вказує, куди, на які цілі і в яких розмірах витрачені ресурси. Вона необхідна для розрахунку собівартості окремих видів виробів у багатономенклатурному виробництві, встановлення центрів зосередження витрат і пошуку резервів їх скорочення.

Основні статті калькуляцій:

- сировина і матеріали;

- зворотні відходи (віднімаються);

- покупні вироби і напівфабрикати;

- паливо і енергія на технологічні цілі;

- основна і додаткова зарплата виробничих робітників;

- відрахування на соціальні заходи;

- загальновиробничі витрати;

- втрати від браку;

- інші виробничі витрати.

Класифікацію витрат можна уявити таким чином:

1. За способом включення у собівартість продукції всі витрати поділяються на прямі і непрямі.

Прямі витрати пов’язані з виробництвом певних видів продукції (сировина, матеріали, зарплата виробничих робітників та ін.) Вони прямо відносяться на той чи інший об’єкт калькуляції.

Непрямі витрати пов’язані з виробництвом декількох видів продукції і відносяться на об’єкти калькуляції шляхом розподілу пропорційно відповідній базі (основній чи додатковій зарплаті робітників чи сім прямим витратам, виробничій площі). Прикладом непрямих витрат є загальновиробничі і загальногосподарські витрати, витрати на утримання основних засобів та ін.

2. В ринковій економіці витрати класифікують на явні і неявні (імпліцитні).

Явні витрати - це альтернативні, що приймають форму прямих платежів постачальником факторів виробництва і проміжних виробів. В число явних витрат входить зарплата робітників, менеджерів, службовців, комісійні виплати торговим фірмам, виплати банкам та іншим постачальникам фінансових і матеріальних послуг, оплата транспортних витрат і багато ін.

|

|

|

Неявні (імпліцитні) витрати - це альтернативні витрати використання ресурсів, які належать власникам фірм або знаходяться у власності фірми як юридичної особи. Такі витрати не передбачені контрактами, обов’язковими для явних платежів, і не відбиваються у бухгалтерській звітності, але від цього вони не стають менш реальними. Наприклад, фірма використовує приміщення, яке належить її власнику, при цьому вона нікому нічого не платить. Отже, імпліцитні витрати будуть дорівнювати можливості отримання грошових платежів за здачу цієї споруди комусь в оренду.

3. В залежності від обсягу виробництва усі витрати підприємства можна розподілити на постійні та змінні.

Постійні витрати (амортизація, оренда приміщень, податок на майно, погодинна оплата праці робітників, зарплата і страхування адміністративно-господарського апарату залишаються стабільними при зміні обсягу виробництва).

Змінні витрати (відрядження, зарплата виробничих працівників, сировина, матеріали, технологічне паливо, електроенергія) залишаються пропорційними обсягу виробництва продукції.

Лінія витрат при наявності постійних та змінних витрат являє собою рівняння першого ступеня:

У = а + вх;

де У - сума витрат на виробництво продукції,

а - абсолютна сума постійних витрат,

в - ставка змінних витрат на одиницю продукції,

х - обсяг виробництва продукції.

4. За складом витрати поділяються на одноелементні (прості) і комплексні (складні).

До простих належать витрати, які за економічним змістом не поділяються на складові частини. Наприклад, вартість кормів, насіння, мінеральних добрив, амортизація основних засобів, оплата праці робітників тощо.

До комплексних належать витрати, які складаються з декількох елементів. Так, послуги вантажного автотранспорту оцінюються за вартістю виконаних тонно-кілометрів, яка складається із вартості нафтопродуктів, заробітної плати водія, амортизації автомобіля тощо.

5. За економічним змістом витрати поділяють на матеріальні витрати і витрати живої праці.

|

|

|

До матеріальних в итрат належать;

- вартість використаної сировини та матеріалів, насіння, кормів, мінеральних добрив, нафтопродуктів;

- вартість використаних у процесі виробництва основних засобів на суму їх зносу (амортизації).

До витрат живої праці належать витрати на оплату праці, а також нарахування на неї (відрахування на соціальні заходи).

6. Залежно від матеріально-речової форми понесених підприємством витрат усі вони поділяються на готівкові і безготівкові.

Готівкові - це такі витрати, що формуються і покриваються за рахунок готівки. До них відносять заробітну плату працівників, що видається грошима, витрати на страхування посівів, майна, на ресурси, що купуються, оплату сервісних послуг та ін.

Безготівкові - це витрати, що не вимагають для їх покриття вільних грошових коштів. До них відносять амортизацію основних виробничих засобів, власні корми, насіння, посадковий матеріал, оплату праці натурою.

7. За роллю і значенням у створенні продукції витрати поділяються на основні (обов'язкові) та неосновні (необов'язкові).

Основні витрати безпосередньо пов'язані з технологічний процесом. Без них виробництво даного виду продукції неможливо взагалі (наприклад, витрати на сировину, заробітну плату тощо).

Неосновні (необов'язкові) витрати —- це такі витрати, без яких виробництво продукції можливе, але з меншою ефективністю. Наприклад, у сільському господарстві урожай можна отримати без застосування мінеральних добрив, хоч рівень урожайності культур буде в цьому випадку значно нижчий, ніж при застосуванні такого ресурсу.

Розкриємо класифікацію витрат підприємства за видами господарської діяльності (відповідно до Національних стандартів бухгалтерського обліку – Стандарт 16 “Витрати”).

Витрати, пов'язані зі звичайною діяльністю - це всі види витрат підприємства при його функціонуванні у звичайних умовах.

Витрати, пов'язані з надзвичайною діяльністю виникають у надзвичайних умовах: ліквідація наслідків стихійних лих, техногенних аварій, катастроф, пожеж або витрати на заходи для їх попередження.

Звичайна діяльність охоплює наступні види витрат:

1. Операційні з виробництвом і реалізацією продукції.

2. Фінансові витрати - це витрати підприємства, пов'язані з використанням кредитів, з фінансовою орендою й залученням позикового капіталу.

3. Витрати від участі в капіталі - це витрати, пов’язані зі збитками від інвестицій в асоційовані, дочірні або спільні підприємства.

4. Інші витрати - це витрати, що виникають під час звичайної діяльності, але не пов’язані з виробництвом і реалізацією продукції.

До інших витрат належать:

• собівартість реалізованих фінансових інвестицій;

• собівартість реалізованих иео6оротних активів;

• витрати на ліквідацію необоротних активів;

• витрати від уцінки необоротних активів;

• витрати від неопераційних курсових різниць.

Операційні витрати підприємства складаються з:

- витрат, пов’язаних з виробництвом, які становлять виробничу собівартість реалізованої продукції;

- адміністративних витрат;

- витрат на збут;

- інших операційних витрат.

Витрати, пов'язані з виробничою діяльністю складаються із прямих матеріальних витрат, прямих витрат на оплату праці, інших прямих витрат і загально-виробничих витрат.

До складу прямих матеріальних витрат включається вартість сировини, основних матеріалів, що утворюють основу виробленої продукції, покупних напівфабрикатів і комплектуючих виробів, допоміжних й інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу прямих витрат на оплату пращ включаються: заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу інших прямим витрат включаються всі інші ви робничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація і т.д.

Під загально-виробничими розуміють витрати з обслуговування виробництва й управління роботою цехів й інших підрозділів основного й допоміжного виробництва.

Адміністративні витрати враховують загальногосподарські витрати, пов’язані з управлінням і обслуговуванням підприємства в цілому.

Витрати на збут включають витрати, пов’язані з реалізацією готової продукції, товарів, робіт і послуг.

До інших операційних витрат належать: витрати на дослідження і розробки, списана сума безнадійної дебіторської заборгованості, втрати від операційних курсових різниць, втрати від знецінювання запасів, визнані штрафи, пені, неустойки, недостачі і втрати від псування цінностей і т.д.

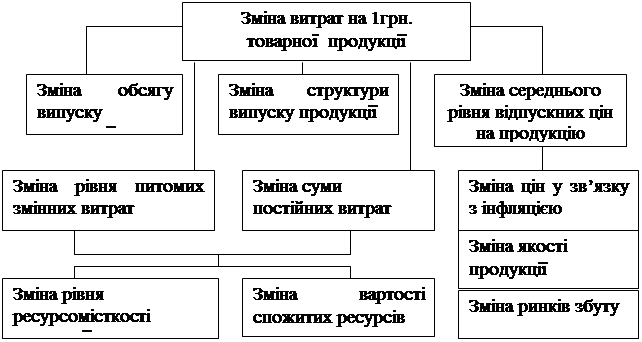

2. Важливий узагальнюючий показник собівартості продукції - витрати на гривню товарної продукції, який є вигідним тим, що по-перше, дуже універсальний: може розраховуватися у будь-якій галузі виробництва, і по-друге, наочно показує прямий зв’язок між собівартістю та прибутком.

Розраховується він відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої товарної продукції в діючих цінах. На його рівень впливають як об’єктивні, так і суб’єктивні, як зовнішні, так і внутрішні фактори.

Рис. 7.1 - Взаємозв’язок факторів, які визначають рівень витрат на 1 грн. товарної продукції.

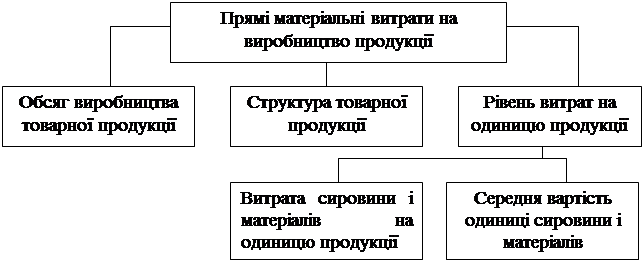

3. Як правило, найбільшу питому вагу у собівартості промислової продукції займають витрати на сировину і матеріали:

3. Як правило, найбільшу питому вагу у собівартості промислової продукції займають витрати на сировину і матеріали:

Рис. 7.2 - Блок-схема факторної системи прямих матеріальних витрат

Питомі матеріальні витрати на окремі вироби (УМЗі) в свою чергу залежать від кількості (маси) витрачених матеріалів на одиницю продукції (УРі) і середньої ціни одиниці матеріалів (Ці).

Витрата на одиницю продукції залежить від якості сировини і матеріалів, заміни одного виду матеріалу іншим, зміни рецептури сировини, техніки технології і організації виробництва, кваліфікації робітників, відходів сировини та ін. Спочатку треба визначити зміну питомої витрати матеріалів за рахунок того чи іншого фактору, а потім помножити на планові ціни і фактичний обсяг виробництва і-го виду продукції. В результаті отримаємо приріст суми матеріальних витрат на виробництво цього виду виробу за рахунок відповідного фактору:

Рівень середньої ціни матеріалів залежить від ринків сировини, відпускної ціни постачальника, внутрішньогрупової структури матеріальних ресурсів, рівня транспортних і заготовчих витрат, якості сировини та ін. Щоб визначити як за рахунок кожного з них змінилася загальна сума матеріальних витрат, необхідна зміна середньої ціни і-го виду або групи матеріалів за рахунок і-го фактору помножити на фактичну кількість використаних матеріалів відповідного виду:

На багатьох підприємствах можуть мати місце понадпланові зворотні відходи, які можна реалізувати або використовувати для інших цілей. Якщо співставити їх вартість за ціною можливого використання і за вартістю вихідної сировини, то взаємно, на яку суму збільшилися матеріальні витрати, включені у собівартість продукції. Наявність понадпланових беззворотних відходів помножити на планову ціну вихідного матеріалу. Потім слід визначити, наскільки зменшився випуск продукції за рахунок цього фактору, і як в зв’язку з цим змінилася собівартість одиниці продукції.

В результаті зміни одного матеріалі іншим змінюється не тільки кількість спожитих матеріалів на одиницю продукції, але і їх вартість. Щоб встановити, як змінилися в зв’язку з цим матеріальні витрати на одиницю продукції, треба різницю між питомою витратою заміняючого матеріалу (УРо) помножити на ціну заміняємого матеріалу (Цо), а різницю між ціною заміняючого матеріалу (Ц1) і ціною заміняємого матеріалу(Со) – на питому витрату заміняючого матеріалу (УР1), а результати потім скласти.

4. Непрямі витрати в собівартості продукції представлені наступними комплексними статтями: адміністративні витрати, витрати на збут.

Аналіз цих витрат проводиться шляхом порівняння фактичної їх величини на гривню товарної продукції в динаміці за 5-10 років, а також з плановим рівнем звітного періоду. Таке співставлення показує, як змінилася їх доля у вартості ТП в динаміці і у зрівнянні з планом, і яка спостерігається тенденція - росту чи зниження.

Витрати по утриманню і експлуатації машин та обладнання включають амортизацію машин і технологічного обладнання, витрати по їх утриманню, витрати по експлуатації, витрати по внутрішньозаводському переміщенню вантажів, знос МШП та ін. Деякі види витрат (наприклад амортизація) не залежать від обсягу виробництва продукції і від його зміни і являються умовно-змінними. Ступінь їх залежності від обсягу виробництва продукції встановлюється за допомогою коефіцієнтів, величина яких визначається дослідним шляхом, або за допомогою кореляційного аналізу по великій сукупності даних про обсяг випуску продукції і сумі цих витрат.

Для перерахунку планових витрат на фактичний випуск продукції можна використати наступну формулу:

;

;

де Зск - витрати, скориговані на фактичний випуск продукції,

Зпл - планова сума витрат за статтею,

- перевиконання (недовиконання) плану по випуску товарної продукції, %;

- перевиконання (недовиконання) плану по випуску товарної продукції, %;

Кз - коефіцієнт залежності витрат від обсягу продукції.

Загальна сума амортизації залежить від кількості машин і обладнання, їх структури, вартості і норм амортизації. Сума амортизації віднесена на конкретний вид продукції, крім перерахованих факторів, залежить ще від зміни суми прямих витрат які є базою її розподілу. Питома амортизація на одиницю продукції залежить і від обсягу виробництва продукції. Чим більше продукції випущено на даних виробничих потужностях, тим менше амортизації та інших постійних витрат припадає на одиницю продукції.

Експлуатаційні витрати залежать від кількості експлуатуємих об’єктів, часу їх роботи і питомих витрат на одну верстато-годину роботи.

Витрати на капітальний, поточний і профілактичний ремонт залежить від обсягу ремонтних робіт, їх складності, ступеню зношеності основних фондів, вартості запасних частин і ремонтних матеріалів, економного їх використання.

Витрати на внутрішнє пересування вантажів залежить від виду транспортних засобів, повноти їх використання ступеню виконання виробничої програми, економного використання засобів на утримання і експлуатацію рухомого складу.

На суму зносу МШП впливають обсяг виробництва продукції і рівень витрат на один виріб, який в свою чергу залежить від того, наскільки раціонально та економно використовуються інструменти, малоцінний інвентар чи налагоджений діловий контроль за їх збереженням і справністю.

Аналіз адміністративних витрат має велике значення, так як вони займають велику питому вагу в собівартості продукції. Для аналізу цих витрат за статтями витрат використовують дані аналітичного бухгалтерського обліку.

Наприклад, це наступні статті витрат: зарплата робітників апарату управління, витрати на поточний ремонт, досліди, утримання основних фондів (амортизація, освітлення, водопостачання), утримання легкового транспорту, витрати по відрядженнях, витрати на утримання охорони, втрати від недостачі і порчі матеріалів і продукції, витрати на охорону праці та ін.

Витрати на збут включають витрати по відвантаженню продукції покупцям (навантажувально-розвантажувальні роботи, доставка) витрати на тару і пакувальні матеріали, рекламу, вивчення ринків збуту та ін.

Витрати по доставці товарів залежать від відстані перевезення, ваги перевезеного вантажу, транспортних тарифів за перевезення вантажів, виду транспортних засобів.

Витрати по навантаженню і розвантаженню можуть змінюватися у зв’язку зі зміною ваги відвантаженої продукції і розцінок за навантаження і розвантаження однієї тони продукції.

Витрати на тару і пакувальні матеріали залежать від їх кількості та вартості. Кількість в свою чергу пов’язана з обсягом відвантаженої продукції і нормою витрати пакувальних матеріалів на одиницю продукції.

Економія на пакувальних матеріалах не завжди бажана, тому що естетична і гарна упаковка - це один з факторів підвищення попиту на продукцію і підвищення витрат за цією статтею окупається збільшенням обсягу продукції. Теж можна зазначити і про витрати на рекламу, вивчення ринків збуту та інші маркетингові витрати.

У підсумку аналізу непрямих витрат підраховують резерви можливого їх скорочення і розробляються конкретні рекомендації щодо їх освоєння.

5. Основними джерелами резервів зниження собівартості промислової продукції є:

Ø Збільшення обсягу їх виробництва;

Ø Скорочення витрат на її виробництво за рахунок підвищення рівня продуктивності праці, економного користування сировиною, матеріалами, електроенергією, паливом, обладнанням, скороченням невиробничих витрат, виробничого браку.

Резерви збільшення виробництва продукції виявляються в процесі аналізу виконання виробничої програми. При збільшенні обсягу виробництва продукції зростають тільки змінні витрати (пряма зарплата робітників, прямі матеріальні витрати та ін.), сума ж постійних витрат, як правило, не змінюється, в результаті знижується собівартість виробів.

Резерви скорочення витрат виявляється за кожною статтею витрат за рахунок конкретних організаційно-технічних заходів (впровадження нової більш прогресивної техніки і технології виробництва, покращення організації праці та ін.), які будуть сприяти економії заробітної плати, сировини, матеріалів, енергії тощо.

Економію витрат по оплаті праці в результаті впровадження організаційно-технічних заходів можна розрахувати шляхом множення різниці між трудомісткістю виробів до впровадження і після впровадження відповідних заходів на рівень середньогодинної оплати праці і на кількість виробів, що плануються до випуску.

Резерв скорочення витрат на утримання основних засобів за рахунок реалізації, консервації, передачі в довгострокову оренду і списання непотрібних зайвих, споруд, що не використовуються, машин, обладнання визначається множенням первісної їх вартості на норму амортизації.

Резерви економії накладних витрат визначаються на основі їх факторного аналізу за кожною статтею витрат за рахунок розумного скорочення апарату управління, економного використання засобів на відрядження, поштово-телеграфні та канцелярські витрати, скорочення втрат від псування матеріалів та готової продукції, оплати простоїв.

Додаткові витрати на освоєння резервів збільшення виробництва продукції визначаються окремо по кожному її виду. Це, в основному, зарплата за додатковий випуск продукції, витрата сировини, матеріалів, енергії та інших змінних витрат, які змінюються пропорційно обсягу виробництва продукції. Для визначення їх величини необхідно резерв збільшення продукції і-го виду помножити на фактичний рівень питомих змінних витрат.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 307; Нарушение авторских прав?; Мы поможем в написании вашей работы!