КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансові ресурси підприємств та джерела їх формування

|

|

|

|

Виробнича i фінансова діяльність підприємств починається з формування фінансових ресурсів. Вони мають створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку. Врешті-решт виграє той, хто зуміє залучити більше ресурсів з найменшими затратами.

Стабільність функціонування підприємства ґрунтується на достатності фінансових ресурсів та їх стабільному кругообігу.

Перспективи розвитку підприємства визначаються його можливостями у нарощенні та залученні фінансових ресурсів.

Початкові фінансові ресурси, які формують статутний фонд, спрямовуються в основні та оборотні фонди. У процесі використання основних фондів формується такий вид фінансових ресурсів, як амортизаційні відрахування. Забезпечення формування оборотних фондів здійснюється за рахунок оборотних коштів.

Амортизаційні відрахування являють собою специфічний вид цільових фінансових ресурсів. У кругообігу коштів вони відображають перенесену на готову продукцію вартість ОСНОВНИХ засобів, їх знос у процесі експлуатації. З цих позицій — це витрати підприємства в даному виробничому циклі. Водночас у виручці від реалізації ця сума розглядається як цільовий дохід, призначений для простого відтворення основних засо6в. Саме з цих позицій амортизаційні відрахування с фінансовими ресурсами підприємства, призначеними для відтворення зношених у процесі виробництва основних засобів. По суті це поетапне повернення початкових фінансових ресурсів, вкладених в основні засоби, які можуть використовуватись у поточному році.

За економічною сутністю амортизаційні відрахування мають забезпечити просте відтворення основних засобів. У реальній дійсності потреба в коштах на вказані цілі може як перевищувати суму відрахувань, так i бути меншою за дану суму. На це впливає безліч чинників, насамперед ціновий. Ціни на нове обладнання та устаткування можуть бути як вищі, так i нижчі порівняно з діючими. При їх зростанні сума амортизацій, нарахована виходячи з діючих цін, буде недостатньою. Навпаки, при зниженні цін надлишок амортизаційних відрахувань може бути використаний на розширене відтворення основних засобів.

|

|

|

Амортизація нараховується за встановленими нормативами, які мають враховувати фізичних моральний знос основних засобів. Відомо два методи нарахування амортизації: рівномірне i прискорене. Рівномірне відрахування здійснюється за єдиним на весь період використання фондів нормативом. Прискорене списання полягає у застосуванні регресивної шкали, тобто нормативи поступово знижуються, При цьому основна частина амортизації списується за перші два — три роки. Такий підхід дає змогу досить повно врахувати моральне старіння устаткування та обладнання, яке с основним у сучасних умовах. Прискорена амортизація сприяє створенню достатніх фінансових ресурсів для своєчасного оновлення основних засобів i впровадження новітніх техніки і технологій.

Амортизаційні відрахування, як фінансові ресурси підприємства, окремо не формуються, а надходять на поточний рахунок у складі виручки від реалізації. Їх виділення здійснюється на підставі обліку на окремому бухгалтерському рахунку. Нараховується амортизація щомісячно, а використовується відповідно до установлених планів, через оплату витрат безпосередньо з поточного рахунку.

Амортизаційне відрахування спрямовуються на фінансування капітальних вкладень нове будівництво, розширення i модернізацію діючих потужностей, технічне переозброєння придбання нової техніки, упровадження новітні технологій тощо. Їх використовують разом з іншими джерелами фінансування капітальних вкладень (прибутком, середньої довгостроковим кредитом, бюджетними асигнуваннями, надходженнями з централізованих фондів, іншими мобілізованими i залученими коштами.

|

|

|

Оборотні кошти являють собою ту частину фінансових ресурсів, яка постійно перебуває в обігу. Вони спрямовуються на придбання сировини, основних i допоміжних матеріалів, напівфабрикатів та інших елементів виробничих запасів. Частина цих коштів перебуває у незавершеному виробництві та в готовий нереалізований продукції. до них належать також залишки грошових коштів підприємства.

Оборотні кошти, як i амортизаційні відрахування призначені для забезпечення простого відтворення обороти їх фондів, яке здійснюється як за рахунок власних оборотних коштів, так i залучених джерел короткострокових кредитів i кредиторської заборгованості. При цьому дуже важливо встановити оптимальну структуру них джерел. Власні кошти повинні забезпечувати мінімальну стабільну потребу, без якої процес виробництва неможливий. Установлення рівня забезпеченості підприємств власними оборотними коштами може здійснюватися шляхом Їх нормування адміністративному порядку та на основі самостійного визначення обсягів Власних коштів, залучених в оборотні фонди. При самостійному встановленні обсягів власних оборотних коштів підприємств виходить зі своїх фінансових можливостей (розмірів статутного фонду) та доцільності спрямування початкових фінансових ресурсів в оборотні кошти.

У процесi виробничої i фінансової діяльності підприємства заінтересовані у збереженні та ефективному використанні власних оборотних коштів. Збереження досягається за рахунок, по-перше, Їх спрямування на придбання потрібних виробничих запасів, яки використовуватимуться у виробничому процесі, а не осідатимуть на складі. По-друге, за рахунок недопущення використання оборотних коштів не за призначенням. Ефективність використання забезпечується насамперед високим ріням обіговості. Чим вищий рівень обiговостi, тим менше коштів потрібно для забезпечення виробничого процесу. Обiговiсть визначається терміном між вкладенням коштів та х поверненням у складі виручки від реалізації. Осідання коштів у незавершеному виробництві й нереалізований готовий продукції основний чинник неефективного використання оборотних коштів.

|

|

|

Потреба у власних оборотних коштах визначається як виробничими, так i фінансовими чинниками. Виробничі — це обсяги виробництва, тривалість виробничого циклу, періодичність закупівлі виробничих запасів, терміни реалізації продукції i форми розрахунків за неї. Зміни цих показників ведуть до необхідності коригування власних оборотних коштів. Скорочення обсягів виробництва та інших показників сприяє зменшенню потреби у власних оборотних коштах. Вивільнені ресурси Можуть бути спрямовані на iншi цiлi. Збільшення вказаних показників веде до необхідності приросту власних оборотних коштів. Цей приріст забезпечується за рахунок власного прибутку підприємства чи наданих ресурсів.

Фінансовим чинником, що визначає потребу у власних оборотних коштах, е можливість залучення до формування оборотних фондів позичкових коштів. Ця можливість, у свою чергу, залежить Від рівня самофінансування та наявності майна, яке може бути прийняте банком у заставу, а також від фінансових результатів діяльності підприємства, його стабільного становища на ринку. Чим кращі показники діяльності підприємства, тим більше у нього можливостей залучити банківські кредити й зекономити на власних оборотних коштах.

Забезпеченість підприємства оборотними коштами, як i основними фондами, безпосередньо впливає на його діяльність. Недостатність цих коштів веде до незабезпеченості виробничого процесу. Нераціональне та неефективне Їх використання звужує виробнича й фінансова можливості підприємства. Втрата чи осідання оборотних коштів веде до банкрутства підприємства.

Надані фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження, адже такі кошти мають здебільшого цільовий характер.

|

|

|

Бюджетні асигнування можуть надаватися підприємствам (як правило, державним) у таких формах:

— бюджетні інвестиції

— бюджетні кредити;

— державні дотації;

— державні субсидії.

Бюджетні інвестиції являють собою виділення коштів на розвиток виробництва, насамперед у вигляді капітальних вкладень. Вони спрямовуються у пріоритетні галузі й проекти, які визначають розвиток економіки країни загалом.

Бюджетні кредити с формою фінансово допомоги підприємствам у разі скрутного фінансового стану. Вони відрізняються вiд банківських відносно невисоким рівнем процентних ставок.

Державні дотації — це виділення коштів з бюджету на покриття збитків підприємства, як правило, у тому разі, коли збитковість е наслідком певно політики держави, наприклад цінової.

Державні субсидії — це виділення коштів з бюджету суб’єктами підприємницької діяльності на вирішенні певних завдань у межах різних державних програм.

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій i субсидій, кредитів. Ці надані ресурси мають чітко ЦІЛЬОВИЙ характер, котрий випливає із суті даних фондів.

Надходження з централізованих фондів відображають внутрiшньокорпоративний перерозподіл фінансових ресурсів. Ці фонди створюються за рахунок прибутку структурних одиниць корпоративного об’єднання, тобто за своєю сутністю — це перерозподіл чистого прибутку. З одного боку, підприємства здійснюють відрахування у централізовані фонди, з іншого — можуть отримувати з них кошти. Тому, крім загальної суми надходжень з цих фондів, слід визначати чисті (нетто) надходження, які обчислюються як різниця між надходженнями З фондів i внесками до них.

Сальдо, взаємовідносин може визначатися стосовно цих наданих ресурсів. Кожне підприємство сплачує податки й обов’язкові платежі до бюджету та внески в цільові фонди. Однак тільки деякі з них можуть отримувати асигнування з бюджету чи надходження з фондів. При цьому, як правило, сальдо взаємовідносин від’ємне. Тому, визначаючи фінансові ресурси, надані з бюджету, цільових i централізованих фондів, слід враховувати сальдо взаємовідносин. Позитивне сальдо характеризує реально надані ресурси, від’ємне — фактичну суму вилучених коштів пiдприємств.

Кредити являють собою фінансові ресурси, які тимчасово перебувають у розпорядженні підприємств. Саме це визначає сферу їх використання — як правило, на тимчасові чи сезонні потреби, а також потреби, які мають циклічний характер.

Кредит існує у двох основних формах: комерційний i банківський. Комерційний — це придбання товарів чи отримання послуг з відстрочкою оплати. Подібна угода оформляється спеціальним борговим зобов’язанням — векселем. Банківський кредит полягає в отриманні позичок вiд банків чи інших кредитних установ.

Кредитування здійснюється з дотриманням принципів поворотності, строковості, платності, забезпеченості.

Дотримання принципів кредитування дуже важливе для обох сторін. Підприємства - позичальники за умови неухильного виконання вимог до отримання i повернення кредитів не просто заінтересовані в ефективному використанні позичених фінансових ресурсів — вони повинні його забезпечити. Кредитні установи, відповідно, не просто позначають певні кошти — вони, для забезпечення виконання встановлених принципів, спрямовують їх у найефективніші підприємства i проекти.

Прибуток є формою фінансових ресурсів, прирощених (зароблених) підприємством у результаті його господарської діяльності. Він спрямовується насамперед на розвиток виробництва. Капітальні вкладення та приріст оборотних коштів відображають збільшення статутного фонду, тобто тих ресурсів, які постійно перебувають у розпорядженні підприємства. крім того, за рахунок прибутку здійснюються певні поточні затрати, які податкове законодавство не дозволяє відносити на валові витрати.

Роль прибутку як фінансового ресурсу характеризується саме його використанням на розширення виробництва. В умовах ринку стабільні позиції мають тільки ті підприємства, що постійно розвиваються. Можливості ж розвитку визначаються масою отриманого прибутку.

Прибуток — досить складне й багатогранне економічне явище, що характеризує різні сторони діяльності підприємства. Оскільки прибуток відображає результати фінансового діяльності, розглянемо його детальніше.

4. Формування фінансових результатів суб′єктів господарювання

Фінансовими результатами діяльності суб’єктів підприємництва є прибуток або збиток. Діяльність підприємств у сфері фінансових результатів спрямована на забезпечення отримання прибутку та його оптимальний розподіл і використання, а за наявності збитків - на встановлення їх причин та джерел покриття.

Досягнення позитивного, збалансованого з потребами фінансового результату забезпечується цілеспрямованим управлінням процесом формування прибутку на основі комплексного урахування всіх зовнішніх та внутрішніх чинників, що впливають на виробництво та реалізацію товарів, робіт, послуг.

Фінансові результати інтегровано відображають кількісні й якісні чинники діяльності підприємств. Управління формуванням та розподілом прибутку ґрунтується на впливі на нього через фактори, що визначають фінансові результати. Оскільки прибуток (чи збиток) є інтегрованим показником, то на нього впливають усі фактори діяльності підприємств. Залежно від рівня дії вони поділяються на макро- і мікроекономічні.

До макроекономічних факторів належать ті, що характеризують ситуацію на ринку, тобто збалансованість попиту і пропозиції. Діяльність підприємства починається з маркетингових досліджень з метою визначення його місця на ринку, прогнозування відповідних змін. Підприємство не може безпосередньо впливати на ці чинники, однак воно мусить максимально їх враховувати. Безглуздо випускати продукцію, яка потім не матиме збуту. Зміна ситуації на ринку (поява нових товаровиробників, нових ідентичних товарів, переорієнтування попиту на інші товари) може істотно вплинути на рівновагу попиту і пропозиції, що відіб'ється на обсязі продажу і цінах, а в підсумку - на фінансових результатах.

Мікроекономічні фактори відображають діяльність самого підприємства. Вони поділяються на дві групи: техніко-економічні та комплексні.

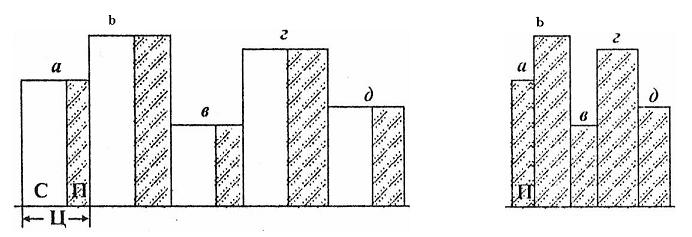

Система техніко-економічних факторів визначається характером і умовами формування прибутку в тій чи іншій галузі. Розглянемо їі на прикладі основної галузі - промисловості. Модель формування прибутку в промисловості зображена на схемі 8.3.

Схема 8.3

Модель формування прибутку в промисловості

а, б, в, г, д - товари, що випускаються;

В - обсяг виробництва товару в натуральному виразi;

С - собiвартiсть одиницi продукцiї;

Ц - ціна товару;

ІІ - прибуток на одиницю товару.

Як видно зi схеми, на прибуток у промисловості впливають такі фактори:

- обсяг виробництва товару;

- цiна за одиницю продукцiї;

- собiвартiсть одиницi продукцiї.

В iнших галузях цi фактори є iдентичними за змiстом. Таким чином видiляються три узагальнюючи фактори: обсяговий, цiновий i собiвартiсний. Обсяг продажу i цiна дiють прямо пропорцiйно, собiвартiсть – обернено пропорцiйно. Цi фактори впливають на фiнансовi результати як кожен окремо, так i сукупно. Їx сукупна дiя вiдображається в інтегрованих факторах асортименту i структури продукцiї (послуг, робiт).

Вплив фактора асортименту проявляється в установленнi певного набору товарів, робiт i послуг з рiзними цiнами i собiвартiстю. Зрозумiло, що змiна одного товару на iнший (з iншим рівнем прибутковостi) веде до збiльшення чи зменшення загальної маси прибутку. Звичайно, пiдприєметво намагаєтьея випускати найбiльш рентабельнi товари з метою максимізації прибутку. Разом з тим необхiднiсть утримувати певну нiшу на ринку обумовлює випуск i менш рентабельних товарів.

Дiя фактора структури за своїм характером подiбна до впливу асортименту. Однак у даному разi змiнюється не номенклатура товарів (робiт, послуг), а питома вага окремих з них у загальному випуску. З6iльшення питомої ваги 6iльш рентабельних товарів (робiт, послуг) за рахунок менш рента6ельних веде до збiльшення загальної маси прибутку, i навпаки. Водночас можливостi пiдприємств впливати на при6уток через даний фактор досить обмеженi, оскiльки структура випуску продукцiї та надання послуг визначаються потребами ринку.

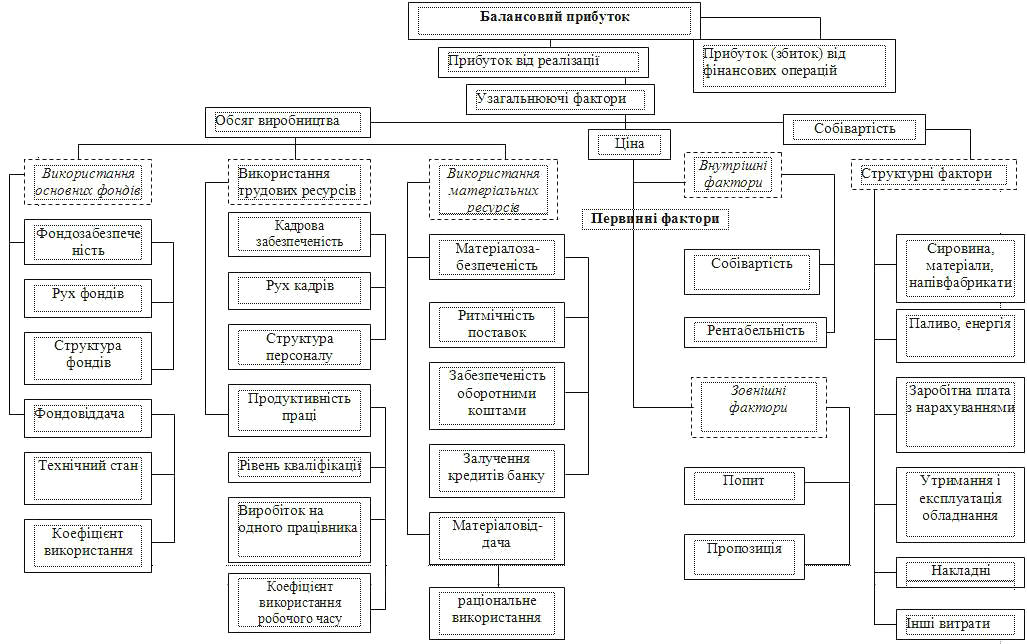

Обсяговий, цiновий та собiвартiсний фактори за характером дії є узагальнюючими. В них у кiнцевому пiдсумку вiдображаються показники виробництва i реалiзацiї продукції. У свою чергу, на них впливає безлiч первинних факторів. Цей плив має системний характер, пов'язаний з пiдпорядкованiстю факторiв мiж собою. Система факторів формування фiнансових результатiв зображена на cxeмi 16.

Прибуток чи збиток пiдприємств установлюється на пiдставi балансу. Фiнансовий результат визначається як рiзниця мiж валовими доходами i валовими витратами. За економiчним змiстом вiн мiстить двi складовi - прибуток вiд виробничої дiяльностi i прибуток (збиток) вiд фiнансових операцiй. Переважну частину становить прибуток вiд основної виробничої дiяльностi. Biн формується за рахунок реалiзацiї продукцiї (робiт, послуг) i залежить вiд двох чинникiв: суми прибутку у виробленiй продукцiї i змiни частки прибутку у залишках нереалiзованої продукцiї. Маса прибутку у виробленiй продукцiї визначається трьома узагальнюючими показниками: обсяг виробництва, цiна, собiвартiсть.

Обсяг виробництва залежить вiд трьох груп факторiв, якi характеризують складовi елементи виробничого процесу, а саме: використання основних фондiв, трудових i матерiальних ресурсів. З кожного напрямку виокремлюються два види факторiв – екстенсивнi та iнтенсивнi. Екстенсивними факторами є фондо- i матерiалозабезпеченiсть, чисельнiсть працюючих, iнтенсивними – фондо- i матерiаловiддача, продуктивнiсть працi.

Фондозабезпеченiсть вiдображає достатнiсть або недостачу фондiв для ведення виробничого процесу. Вона характеризується рухом фондiв, тобто введенням у дiю нових потужностей i замiною зношених та застарiлих фондiв, а також структурою фондiв, яка дає змогу забезпечити вci сторони виробничої дiяльностi. Фондовiддача залежить вiд технiчного стану основних фондiв, який характеризується piвнем фiзичного i морального зносу, та вiд ефективностi використання фондiв, що визначається коефiцiєнтом змiнностi та вiдсутнiстю втрат вiд неповного використання основних засобiв.

Вплив трудових чинникiв визначається забезпеченiстю кадрами та продуктивнiстю працi. Кадрова забезпеченiсть характеризується чисельнiстю персоналу, яка залежить вiд його руху (прийняття, звiльнення), та структурою працюючих (робiтники, службовцi, менеджери, обслуговуючий персонал та iн.). Продуктивність праці залежить від рівня квалiфiкацiї, виробітку на одного працівника та використання робочого часу.

Схема 8.4

Система факторів формування прибутку

Використання матерiальних pecypciв залежить вiд матерiалозабезпеченостi та матерiаловiддачi. Матерiалозабезпеченiсть визначається налагодженiстю поставок матеріальних pеcypсів, наявнiстю достатнiх для їх придбання оборотних коштiв та залученням кредитiв банку в оборот пiдприємства. Матерiаловiддача визначається рацiональним використанням матерiальних ресурciв, тобто виходом готової продукцiї.

Ціна є визначальним фактором формування фiнансових результатiв. Вона залежить вiд внутрiшнiх та зовнiшнiх чиників. Внутрiшнiм чинником цiноутворення є собiвартiсть одиницi продукцiї та piвень її рентабельностi. Пiдприємства спрямовують свої зусилля на мiнiмiзацiю собiвартостi й оптимiзацiю рiвня рентабельностi. 3ниження рiвня собiвартостi завжди доцiльне. Однак воно не повинно досягатися за рахунок зниження якостi, бо це може призвести до зменшення обсягу продажу. Piвень рентабельностi має, з одного боку, забезпечити пiдприємство достатнiми фiнансовими ресурсами, а з іншого – не вести до значного зростання ціни, що також негативно вiдiб'ється на реалізації.

Зовнiшнiми вiдносно цiни є основні ринковi чинники - попит i пропозицiя, тобто макроекономiчнi фактори. Проблема управлiння цiною полягає в узгодженнi внутрiшнiх чинникiв iз зовнiшнiми. Мiнiмiзацiя собiвартостi при цьому спрямована на хеджування цiнового ризику, тобто piвень собiвартостi має бути таким, щоб навіть при непередбаченому падiннi цiн на ринку пiдприємство отримало певний прибуток, а при значному зниженi збитки були б мiнiмальними.

На собiвартiсть впливають структурнi й вiдповiднi техніко – економiчнi фактори. Cтруктурні фактори вiдображають складовi елементи собiвартостi: вapтість сировини, матерiалiв, напiвфабрикатiв; палива та eнергії; заробiтна плата та нарахування на неї; вартість утримання й експлуатацiї обладнання; накладнi та iншi витрати. Технiко-економiчнi фактори, якi характеризують формування витрат з кожного елемента, включають місткість витрат (матерiаломісткість, енергомісткість, трудомісткість тощо) та їх вартість (цiни на матерiали, сировину, eнергоносії, заробiтна плата тощо). Micткість характеризується обсягом використання сировини, енергії, заробiтної плати та iнших елементiв на виробництво одиницi вiдповiдних товарів, робiт, послуг. Зменшення ємності витрат є основним чинником зниження собiвартостi, оскiльки вартiсний фактор є зовнiшнiм, хоча, звiсна рiч, пiдприємство обирає найвигiднiшi умови поставок.

Комплексні фактори вiдображають вплив певних тенденцiй розвитку економiки на фiнансовi результати. Вони дiють не caмi по собi, а через окpeмi технiко-економiчнi фактори. Причому цей вплив, може здiйснюватись одночасно через кiлька техніко – економiчних факторiв, тобто мати комплексний характер. До комплексних факторiв, якi впливають на прибуток, належать: технiчне вдосконалення виробництва, пiдвищення його ефективностi, полiпшення якостi продукцiї.

Вплив технiчного вдосконалення виробництва на прибуток доволi складний. Розроблення i впровадження нової технiки i сучасних технологiй потребують значних коштiв, що вiдображається в зростаннi витрат. Головним при цьому є кiнцевий фiнансовий результат, тобто зростання доходiв вiд продуктивнiшого обладнання має випереджати зростання витрат. Безпосереднiй вплив технiчного вдосконалення виробництва на прибуток вiдбувається через узагальнюючi технiко-економiчнi фактори: зростання обсягу виробництва, певне зростання цiн. Piвень cобівартостi може як зростати, так i зменшуватись. При цьому зростання рiвня cобівартостi має обов'язково супроводжуватись полiпшенням якiсних характеристик продукцiї, робіт i послуг.

Пiдвищення ефективностi виробництва може досягатись як через його технiчне вдосконалення, так i на основі рацiональнiшого використання наявного виробничого потенцiалу. Це забезпечується за рахунок удосконалення насамперед системи управлiння виробничим процесом. У результатi пiдвищуються матерiало- i фондовiддача, продуктивнiсть працi, що сприяє зростанню обсягiв виробництва i зниженню собівартості продукції

Пiдвищення якостi продукції – також доволi складний комплексний фактор. Насамперед, воно потребує додаткових затрат, тобто можуть зростати i собівартість, i цiни. Однак, головне, це сприяє зростанню обсягу продажiв, адже в сучасних умовах насиченого ринку саме якiсть стала основним чинником ycпixy в реалiзацiї продукції.

Таким чином, формування фiнансових результатiв визначається широким колом факторiв, якi вiдбивають yci аспекти фiнансово – господарської дiяльностi пiдприємств. При цьому недоцiльно i неможливо подiляти цi фактори на основні та другоряднi. Кожен з них може як забезпечити високий рівень прибутку, так i спричинити iстотнi збитки.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 637; Нарушение авторских прав?; Мы поможем в написании вашей работы!