КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура бюджету держави

|

|

|

|

При формуванні та використанні бюджетів, здійсненні контролю за цільовим спрямуванням бюджетних коштів виняткове значення має структура бюджету держави, що відображає шляхи упорядкування і використання бюджетів.

Доходи бюджету – це:

ð об’єктивне економічне явище, пов’язане із сукупністю економічних відносин з приводу розподілу та перерозподілу ВВП з метою формування основного централізованого фонду грошових ресурсів держави,

ð кошти, що мобілізуються державою для виконання своїх функцій та забезпечення своєї діяльності.

Залежно від порядку формування системи державних доходів їх поділяють на централізовані та децентралізовані. Доходи та видатки бюджетів поділяють на певні групи згідно із бюджетною класифікацією. Бюджетна класифікація — єдине систематизоване групування доходів і видатків бюджету за однорідними ознаками з чіткою системою розміщення окремим підрозділам бюджету певних найменувань і порядкових номерів, що забезпечує загальнодержавне і міжнародне зіставлення бюджетних даних. Бюджетна класифікація містить такі розділи:

| ð доходи бюджету; | ð видатки бюджету; |

| ð фінансування бюджету; | ð державний борг. |

Основою бюджетної класифікації доходів є їх джерела, а видатків – цільове використання коштів. Відповідно до Бюджетного кодексу України доцільно розрізняти такі кошти бюджетів:

1. доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, стягнення яких передбачено законодавством;

2. надходження до бюджету - кошти залучені в результаті взяття боргових зобов’язань;

3. кошик доходів бюджетів місцевого самоврядування – податки і збори, що закріплені за місцевими бюджетами.

Доходи бюджету класифікують за різними ознаками (рис. 2).

Податкові надходження передбачені податковим законодавством України: загальнодержавні та місцеві податки, збори та обов’язкові платежі. Неподаткові надходження – доходи від власності та підприємницької діяльності; адміністративні збори та платежі; надходження від штрафів і фінансових санкцій; інші. Доходи від операцій з капіталом – від продажу основного капіталу, реалізації державних запасів, продажу нематеріальних активів та землі. Офіційні трансферти формуються за рахунок зовнішніх і внутрішніх надходжень, одержані від інших органів державної влади, місцевого самоврядування, інших держав чи міжнародних організацій на безоплатній та безповоротний основі.

| Класифікація доходів бюджету | |||||||

| Основні ознаки класифікації | Види доходів бюджету | ||||||

| За групами і видами | ð | Податкові надходження | |||||

| Неподаткові надходження | |||||||

| Доходи від операцій з капіталом | |||||||

| Міжбюджетні трансферти | |||||||

| За відношенням до бюджетної системи | ð | Доходи, що зараховуються до державного бюджету | |||||

| Доходи, що зараховуються до місцевих бюджетів | |||||||

| Змішані доходи | |||||||

| За рівнем закріплення за ланками бюджетної системи | ð | Власні доходи | |||||

| Закріплені доходи | |||||||

| Регулюючі доходи | |||||||

| За джерелами мобілізації ресурсів | ð | Продуктивна діяльність (відрахування від доходів державних підприємств, плата за державні послуги) | |||||

| Продаж майна, майнових прав, державних угідь | |||||||

| Податки | |||||||

| Позички | |||||||

| Емісія | |||||||

| За періодичністю зарахування | ð | Систематичні | |||||

| Разові | |||||||

| За змістом | ð | Доходи загального фонду | |||||

| Доходи спеціального фонду | |||||||

Рис. 2 Класифікація доходів бюджету

Відповідно до Бюджетного кодексу видатки бюджету – це кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надмірно сплачених до бюджету сум.

Виконання видаткової частини бюджету покладається на розпорядників бюджетних коштів. Розпорядниками бюджетних коштів є керівники бюджетних установ, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків бюджету. Розпорядники поділяють на головних розпорядників та розпорядників нижчого рівня (другого, третього ступенів). Головними розпорядниками є керівники міністерств, відомств, центральних установ, управлінь та відділів місцевих державних адміністрацій і виконавчих комітетів місцевих рад. Розпорядниками другого ступеня є керівники установ, які підпорядковуються головному розпоряднику і одночасно мають у своєму підпорядкування керівників нижчого рівня. Розпорядниками третього ступеня є керівники низових ланок, які не мають у підпорядкуванні інших суб’єктів. Класифікують видатки бюджетів за різними ознаками (рис. 3).

| Класифікація видатків бюджету | |||||||||||

| Основні ознаки класифікації | Види видатків бюджету | ||||||||||

| За економічною ознакою | ð | Поточні видатки | |||||||||

| Капітальні видатки | |||||||||||

| За роллю і місцем у виробництві ВВП | ð | Видатки, пов’язані з розвитком виробничої сфери | |||||||||

| Видатки, за допомогою яких забезпечується розвиток невиробничої сфери | |||||||||||

| За рівнем бюджетної системи | Видатки Державного бюджету | ||||||||||

| Видатки місцевих бюджетів | |||||||||||

| За функціональним призначенням | ð | Фінансування загальнодержавних програм | Видатки на охорону навколишнього середовища | ||||||||

| Видатки на оборону | Видатки на освіту | ||||||||||

| Видатки на громадський порядок | Видатки на охорону здоров’я | ||||||||||

| Видатки на житло-комунальне господарство | Видатки на духовний і фізичний розвиток | ||||||||||

| Видатки на судову владу | Видатки на безпеку | ||||||||||

| Видатки на економічну діяльність | Видатки на соціальний захист | ||||||||||

| За цільовим призначенням | ð | Фінансування органів державної влади і управління | |||||||||

| Видатки на економіку та народне господарство | |||||||||||

| Фінансування соціально-культурної сфери | |||||||||||

| Державні цільові фонди | |||||||||||

| Здійснення зовнішньоекономічної діяльності | |||||||||||

| Дотації, субвенції місцевим бюджетам | |||||||||||

| Утворення державних матеріальних і фінансових резервів | |||||||||||

| Обслуговування внутрішнього та зовнішнього боргу | |||||||||||

| Охорона навколишнього середовища | |||||||||||

Рис. 3 Класифікація видатків бюджету

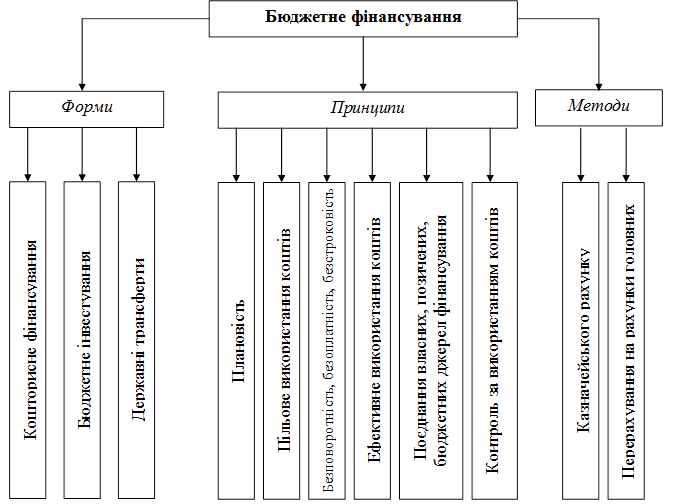

Практичне спрямування видатків здійснюється за допомогою бюджетного фінансування. Бюджетне фінансування – сукупність грошових відносин, пов’язаних з розподілом і використанням коштів централізованого грошового фонду держави, яка реалізується шляхом безповоротного і безоплатного надання бюджетних коштів юридичним і фізичним особам на проведення заходів, передбачених бюджетом.

Принципи, форми й методи бюджетного фінансування окреслені на рис. 4.

Форми бюджетного фінансування – способи надання бюджетних коштів на заходи, передбачені бюджетом відповідно до наукових принципів. Виділяють три форми бюджетного фінансування:

- кошторисне фінансування - виділення бюджетних коштів відповідно до затверджених бюджетів та бюджетних розписів суб’єктам господарювання на цілі, передбачені їхніми фінансовими планами – кошторисами,

- бюджетне інвестування – виділення бюджетних коштів на інвестиційну та інноваційну діяльність,

- державні трансферти – державне субсидіювання та державні допомоги населенню.

Рис.4. Принципи, форми і методи бюджетного фінансування

3.Поняття бюджетної системи та бюджетного устрою

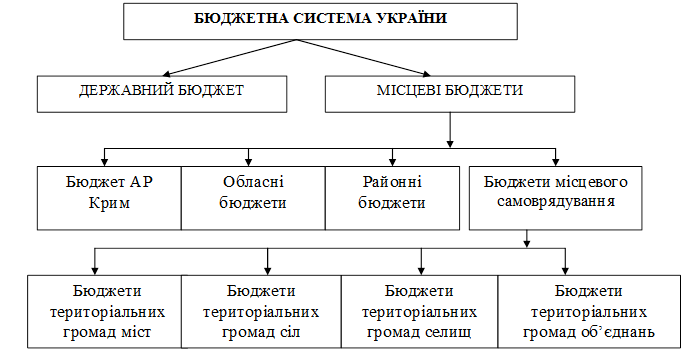

Згідно Бюджетного кодексу, бюджетна система України – це сукупність усіх бюджетів (державного та місцевих), побудована з урахуваннями економічних відносин, державного та адміністративно-територіального устроїв і врегульована нормами права.

В унітарних державах бюджетна система складається із двох ланок: центрального і місцевих бюджетів; у федеративних країнах трирівнева бюджетна система (центральний, федеративні і місцеві бюджети).

Структура бюджетної системи визначається бюджетним устроєм.

Бюджетний устрій – організація і принципи побудови бюджетної системи. Він відображає структуру та зв’язок між окремими ланками бюджетної системи, її поділ на окремі види бюджетів. Бюджетний устрій визначається державним устроєм та адміністративно-територіальним поділом України.

В основу бюджетного устрою покладено:

ð визначення видів бюджетів;

ð установлення принципів побудови бюджетної системи;

ð розмежування доходів і видатків між ланками бюджетної системи;

ð організацію взаємовідносин між бюджетами різних рівнів.

Бюджетний устрій України визначається закріпленим Конституцією України державним ладом та її адміністративним поділом, згідно з якими Україна – унітарна країна, поділена на 25 адміністративно-територіальних одиниць (24 області та Автономна республіка Крим).

Бюджетна система України складається з двох ланок: Державного бюджету та місцевих бюджетів (рис. 5)

Рис. 5. Структура бюджетної системи України

Рис. 5. Структура бюджетної системи України

Всі бюджети у сукупності становлять зведений бюджет України.

Зведений бюджет – сукупність показників усіх бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави (державного та всіх місцевих).

Розмежування доходів та видатків між бюджетами різних рівнів є важливим елементом бюджетного устрою (рис. 6).

| Розмежування видатків | Розмежування доходів | |

| ||

| · розподіл за територіальною ознакою; | · закріплення доходів за кожним бюджетом; | |

| · розподіл за відомчим підпорядкуванням. | · встановлення системи бюджетного регулювання. |

Рис. 6. Методи розмежування доходів та видатків за ланками бюджетної системи

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1471; Нарушение авторских прав?; Мы поможем в написании вашей работы!